Ustawianie i raportowanie podatku VAT

Podatek od towarów i usług (VAT) został wprowadzony w Zjednoczonych Emiratach Arabskich (ZEA) 1 stycznia 2018 roku. Firmy w Zjednoczonych Emiratach Arabskich są odpowiedzialne za staranne dokumentowanie swoich dochodów, kosztów i związanych z nimi obciążeń związanych z podatkiem VAT.

Zarejestrowane firmy i handlowcy naliczają podatek VAT od wszystkich swoich klientów według aktualnej stawki i ponoszą podatek VAT od towarów i usług, które kupują od dostawców. Różnica między tymi kwotami jest odzyskiwana lub wypłacana rządowi. Dekret federalny z mocą ustawy nr (8) z 2017 r. w sprawie podatku od wartości dodanej określono zakres podatku, stawkę, odpowiedzialność za podatek oraz dostawę towarów i świadczenie usług we wszystkich przypadkach. Przypadki te obejmują dostawę w szczególnych przypadkach, dostawę więcej niż jednego składnika, dostawę za pośrednictwem agent, dostawę przez podmioty rządowe oraz przypadki domniemanej dostawy. Więcej szczegółowych informacji na temat przepisów dotyczących podatku VAT można znaleźć na stronie internetowej Federalnych Organów Podatkowych Zjednoczonych Emiratów Arabskich.

Konfigurowanie firmy do celów podatku VAT

Zgodnie z dokumentem wymagań dotyczących oprogramowania do księgowania podatków wydanym przez Federalny Urząd Skarbowy (FTA) podczas konfigurowania firmy należy skonfigurować dodatkowe informacje.

W Microsoft Dynamics 365 Finance obszarze Administrowanie organizacją przejdź do pozycji Administrowanie>organizacją Firmy>.

Na skróconej karcie Podatek od wartości dodanej ustaw następujące pola:

- Imię i nazwisko podatnika– Elektroniczne raporty VAT wymagają podania imienia i nazwiska podatnika. Imiona i nazwiska w języku angielskim i arabskim będą wypełniane w raportach. Jeśli język interfejsu użytkownika (UI) firmy jest ustawiony na angielski, pole Znany jako na stronie Globalna książka adresowa może służyć do przechowywania nazw w innym języku, na przykład arabskim.

- Nazwa agencji podatkowej i nazwa podatku agent– Nazwa i numer agencji podatkowej (TAN) agencji podatkowej oraz nazwa i numer zatwierdzenia podatku agent (TAAN) podatku agent są wymagane, gdy elektroniczne raporty VAT są przygotowywane przez zakontraktowanego podatnika agent lub dostawcę.

- Imię i nazwisko zgłaszającego– Elektroniczny raport VAT będzie zawierał informacje o osobie, która przygotowuje deklarację VAT.

- Wymagany zwrot podatku VAT (jeśli istnieje) — ustaw tę opcję na Tak , jeśli zwrot podatku VAT jest należny, a firma zażądała jego otrzymania.

- Schemat marży zysku— ustaw tę opcję na Tak , jeśli firma działa w specjalnym schemacie biznesowym przy użyciu schematu marży zysku.

- Podatek VAT w imieniu odbiorcy — ustaw tę opcję na Tak , jeśli firma działa jako agent, która płaci podatek VAT od importu w imieniu innego podatnika.

[ ]

]

Aby przygotować firmę w rozwiązaniu Finance do księgowania i raportowania podatku VAT, użyj funkcji Podatek . Aby uzyskać bardziej szczegółowe informacje, zobacz następujące artykuły:

- Konfigurowanie urzędów skarbowych

- Konfigurowanie okresu rozliczania podatku

- Grupy księgowania w księdze

- Kody zwolnienia z podatku

- Kody raportowania podatku

- Konfigurowanie kodów podatków

- Konfigurowanie grup podatków i grup podatków dla towarów

- Konfigurowanie warunkowych podatków (używanych w księgowaniu kasowym)

- Konfigurowanie identyfikatorów podatkowych

- Konfigurowanie mechanizmu odwrotnego obciążenia

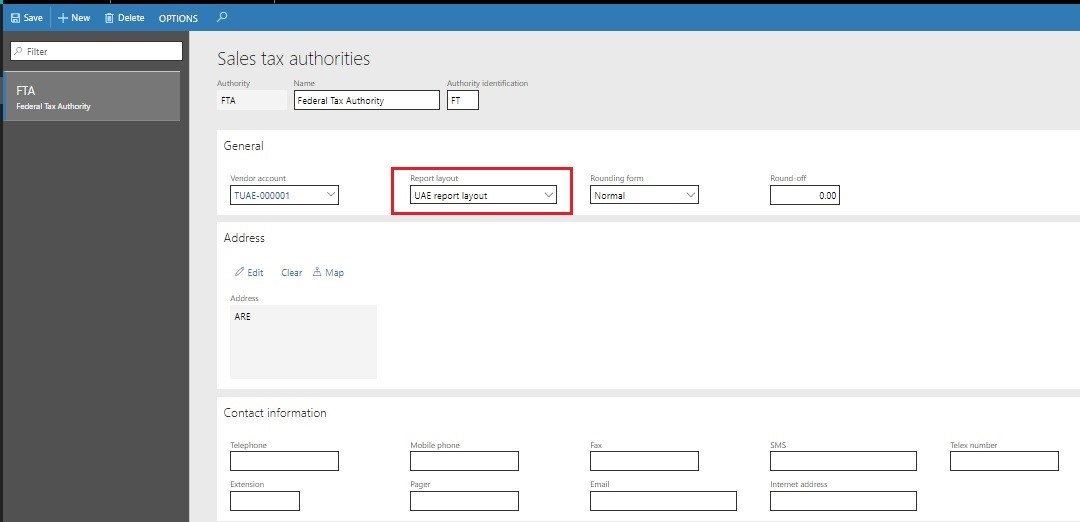

Konfigurowanie urzędu skarbowego

Umowa o wolnym handlu musi być skonfigurowana jako urząd podatkowy. Po skojarzeniu konta dostawcy z urzędem skarbowym system tworzy automatyczne płatności na rzecz zobowiązań dostawcy podczas procesu rozliczania.

Przejdź do sekcji Podatek>>od sprzedaży Urzędy skarbowe i skonfiguruj informacje adresowe swojego biura FTA. Pamiętaj, aby wybrać układ raportu ZEA w polu Układ raportu .

[ ]

]

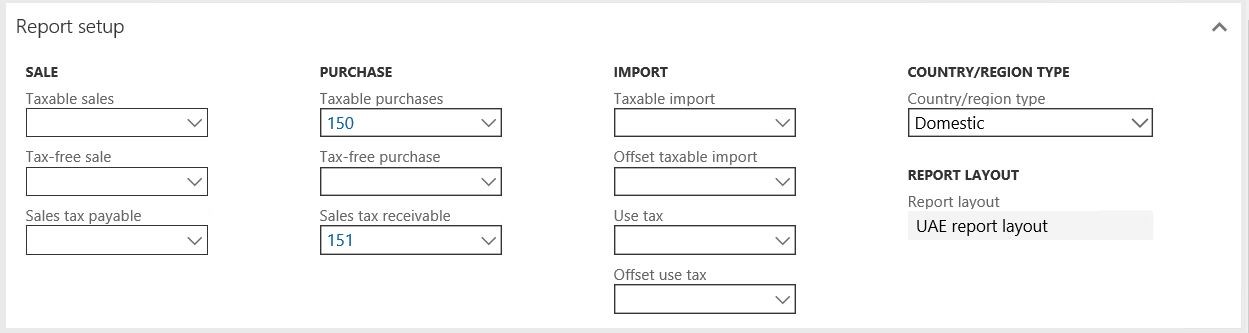

Po zakończeniu można skojarzyć okresy rozliczania podatku z właśnie skonfigurowanym urzędem skarbowym oraz z kodami podatków.

Konfigurowanie kodów podatków i kodów raportowania podatku

Elektroniczny raport deklaracji podatku VAT jest oparty na konfiguracji określonego układu raportu ZEA dla podatku od sprzedaży. Ten układ powinien być wybrany jako domyślny w ustawieniach urzędu skarbowego.

Kody podatków należy skonfigurować, postępując zgodnie z procedurą odpowiednią dla profilu działalności firmy w sekcji Podatek w dokumentacji Pomocy.

Aby uruchomić układ raportu dla ZEA, który zawiera elektroniczną deklarację podatku VAT, należy najpierw skonfigurować odpowiednią liczbę kodów raportowania skojarzonych z kwotą zgłaszaną w każdej deklaracji podatku VAT.

Przejdź do opcji Podatek>pośredni>Podatek Kody> raportowania podatku i utwórz lub zaktualizuj kody raportowania podatku zgodnie z informacjami podanymi w poniższej tabeli.

| Kod podatku | Kod raportowania podatku VAT | Konfiguracja raportu | opis | Stawka podatku VAT |

|---|---|---|---|---|

| SRSAD | 10 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Standardowe zaopatrzenie w Abu Zabi | 5 |

| - | 11 | Należny podatek od sprzedaży > | Standardowe zaopatrzenie w Abu Zabi | 5 |

| SRSAD-A | 15 | Należny podatek od sprzedaży > | Standardowe materiały eksploatacyjne w Abu Zabi – Regulacja | 5 |

| Sprawozdanie SRSD | 20 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Standardowe zaopatrzenie w Dubaju | 5 |

| - | 21 | Należny podatek od sprzedaży > | Standardowe zaopatrzenie w Dubaju | 5 |

| SRSD-A | 25 | Należny podatek od sprzedaży > | Standardowe materiały eksploatacyjne w Dubaju – Dostosowanie | 5 |

| SRSS (SRSS) | 30 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Standardowe materiały eksploatacyjne w Szardży | 5 |

| - | 31 | Należny podatek od sprzedaży > | Standardowe materiały eksploatacyjne w Szardży | 5 |

| SRSS-A | 35 | Należny podatek od sprzedaży > | Standardowe materiały eksploatacyjne w Sharjah – Dostosowanie | 5 |

| SRSA | 40 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Standardowe materiały eksploatacyjne w Adżmanie | 5 |

| - | 41 | Należny podatek od sprzedaży > | Standardowe materiały eksploatacyjne w Adżmanie | 5 |

| SRSA-A | 45 | Należny podatek od sprzedaży > | Standardowe materiały eksploatacyjne w Adżmanie – Regulacja | 5 |

| Konferencja SRSRQ | 50 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Standardowe materiały eksploatacyjne w Umm Al Quwain | 5 |

| - | 51 | Należny podatek od sprzedaży > | Standardowe materiały eksploatacyjne w Umm Al Quwain | 5 |

| Przekaźnik SRSRQ-A | 55 | Należny podatek od sprzedaży > | Standardowe materiały eksploatacyjne w Umm Al Quwain – Regulacja | - |

| SRSRK | 60 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Standardowe zaopatrzenie w Ras al-Chajmie | 5 |

| - | 61 | Należny podatek od sprzedaży > | Standardowe zaopatrzenie w Ras al-Chajmie | 5 |

| Przekaźnik SRSRK-A | 65 | Należny podatek od sprzedaży > | Standardowe materiały eksploatacyjne w Ras Al Khaimah – Regulacja | 5 |

| SRSF (SRSF) | 70 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Standardowe zaopatrzenie w Fudżajrze | 5 |

| - | 71 | Należny podatek od sprzedaży > | Standardowe zaopatrzenie w Fudżajrze | 5 |

| SRSF-A | 75 | Należny podatek od sprzedaży > | Standardowe materiały eksploatacyjne w Fudżajrze – Regulacja | 5 |

| TRPTS (Układ TRPTS) | 80 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Zwrot podatku dla turystów | 5 |

| - | 81 | Należny podatek od sprzedaży > | Zwrot podatku dla turystów | 5 |

| TRPTS-A | 85 | Należny podatek od sprzedaży > | Zwrot podatku dla turystów – korekta | 5 |

| SSRCP-R | 90 | Zakupy > Zakupy podlegające opodatkowaniu | Dostawy podlegające przepisom o odwrotnym obciążeniu – sprzedaż | 5 |

| - | 91 | Zakupy > Należność podlegająca opodatkowaniu | Dostawy podlegające przepisom o odwrotnym obciążeniu – sprzedaż | 5 |

| SSRCP-R-A | 95 | Zakupy > Należność podlegająca opodatkowaniu | Dostawy podlegające przepisom o odwrotnym obciążeniu – Sprzedaż – Korekta | 5 |

| Magazyn ZRS | 100 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Materiały eksploatacyjne o zerowej wartości znamionowej | 0 |

| SOGSRC powiedział: | 110 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Dostawy towarów i świadczenie usług na rzecz zarejestrowanych klientów w innych państwach wdrażających GCC | 5 |

| ES | 120 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Dostawy zwolnione z podatku | 0 |

| GITUAE (GITUAE) | 170 | Zakupy > Zakupy podlegające opodatkowaniu | Towary importowane do Zjednoczonych Emiratów Arabskich | 5 |

| - | 171 | Zakupy > Należny podatek | Towary importowane do Zjednoczonych Emiratów Arabskich | 5 |

| GITUAE-R | 1.3.0 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Towary importowane do ZEA z odwrotnym obciążeniem | -5 |

| - | 131 | Należny podatek od sprzedaży > | Towary importowane do ZEA z odwrotnym obciążeniem | -5 |

| SSRCP-R | 90 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Dostawy podlegające przepisom o odwrotnym obciążeniu | -5 |

| - | 91 | Należny podatek od sprzedaży > | Dostawy podlegające przepisom o odwrotnym obciążeniu | -5 |

| SSRCP (Organizacja SSRCP) | 170 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Dostawy podlegające przepisom o odwrotnym obciążeniu | 5 |

| - | 171 | Należny podatek od sprzedaży > | Dostawy podlegające przepisom o odwrotnym obciążeniu | 5 |

| SRE-A | 160 | Zakupy > Należność podlegająca opodatkowaniu | Standardowe wydatki oceniane – korekta | 5 |

| SSRCP (Organizacja SSRCP) | 170 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Dostawy podlegające przepisom o odwrotnym obciążeniu | - |

| - | 171 | Należny podatek od sprzedaży > | Dostawy podlegające przepisom o odwrotnym obciążeniu | -5 |

| Certyfikat SSRCP-A | 175 | Należny podatek od sprzedaży > | Dostawy podlegające przepisom dotyczącym odwrotnego obciążenia – korekta | - |

| GTTKOB | 180 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Towary przekazywane do Królestwa Bahrajnu | - |

| - | 181 | Należny podatek od sprzedaży > | Towary przekazywane do Królestwa Bahrajnu | 5 |

| GTTKOB-A | 185 | Należny podatek od sprzedaży > | Towary przewiezione do Królestwa Bahrajnu – korekta | - |

| GTTSOK | 190 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Towary przekazane do państwa Kuwejt | - |

| - | 191 | Należny podatek od sprzedaży > | Towary przekazane do państwa Kuwejt | 5 |

| GTTSOK-A | 195 | Należny podatek od sprzedaży > | Towary przekazane do państwa Kuwejt – korekta | - |

| GTTSOO | 200 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Towary przekazane do Sułtanatu Omanu | - |

| - | 201 | Należny podatek od sprzedaży > | Towary przekazane do Sułtanatu Omanu | 5 |

| GTTSOO-A | 205 | Należny podatek od sprzedaży > | Towary przekazane do Sułtanatu Omanu – korekta | - |

| GTTSOQ (Specyfikacja GTTSOQ) | 210 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Towary przekazane do Państwa Katar | 5 |

| - | 211 | Należny podatek od sprzedaży > | Towary przekazane do Państwa Katar | 5 |

| GTTSOQ-A | 215 | Należny podatek od sprzedaży > | Towary przekazane do Państwa Katar – korekta | 5 |

| GTTKOSA | 220 | Sprzedaż > Sprzedaż podlegająca opodatkowaniu | Towary przekazywane do Królestwa Arabii Saudyjskiej | - |

| - | 221 | Należny podatek od sprzedaży > | Towary przekazywane do Królestwa Arabii Saudyjskiej | - |

| GTTKOSA-A | 225 | Należny podatek od sprzedaży > | Towary przekazywane do Królestwa Arabii Saudyjskiej – korekta | 5 |

| RVPKOB | 230 | Zakupy > Zakupy podlegające opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Królestwie Bahrajnu | - |

| - | 231 | Zakupy > Należność podlegająca opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Królestwie Bahrajnu | - |

| RVPKOB-A | 235 | Zakupy > Należność podlegająca opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Królestwie Bahrajnu – korekta | 5 |

| RVPSOK | 240 | Zakupy > Zakupy podlegające opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Kuwejcie | - |

| - | 241 | Zakupy > Należność podlegająca opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Kuwejcie | - |

| RVPSOK-A | 245 | Zakupy > Należność podlegająca opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Kuwejcie – korekta | 5 |

| RVPSOO | 250 | Zakupy > Zakupy podlegające opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Sułtanacie Omanu | - |

| - | 251 | Zakupy > Należność podlegająca opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Sułtanacie Omanu | - |

| RVPSOO-A | 255 | Zakupy > Należność podlegająca opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Sułtanacie Omanu – korekta | 5 |

| RVPSOQ | 260 | Zakupy > Zakupy podlegające opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Katarze | - |

| - | 261 | Zakupy > Należność podlegająca opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Katarze | - |

| RVPSOQ-A | 265 | Zakupy > Należność podlegająca opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Katarze – korekta | 5 |

| RVPKOSA | 270 | Zakupy > Zakupy podlegające opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Królestwie Arabii Saudyjskiej | - |

| - | 271 | Zakupy > Należność podlegająca opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Królestwie Arabii Saudyjskiej | - |

| RVPKOSA-A | 275 | Zakupy > Zakupy podlegające opodatkowaniu | Podlegający zwrotowi podatek VAT zapłacony w Królestwie Arabii Saudyjskiej – korekta | 5 |

Użyj informacji z kolumny „Ustawienia raportu” w powyższej tabeli, aby skonfigurować kody podatków i skojarzyć je z kodami raportowania podatku na skróconej karcie Ustawienia raportu każdego kodu podatku, który jest istotny dla działalności firmy.

[ ]

]

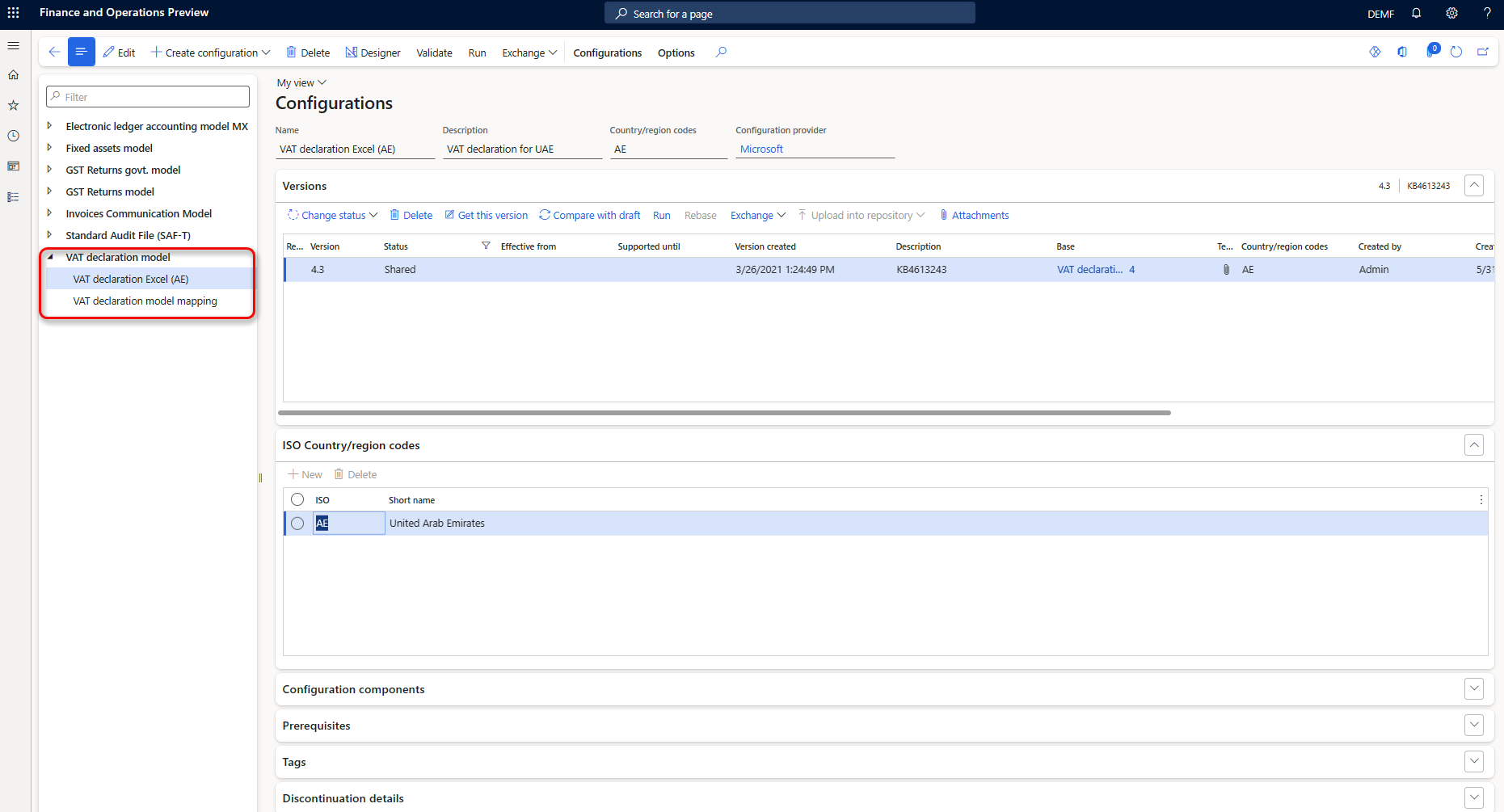

Konfigurowanie deklaracji podatku VAT dla Zjednoczonych Emiratów Arabskich

Wdrożenie raportowania podatku VAT dla Zjednoczonych Emiratów Arabskich opiera się na konfiguracjach raportowania elektronicznego (ER). Aby uzyskać więcej informacji o możliwościach i pojęciach związanych z konfigurowalnym raportowaniem, zobacz temat Raportowanie elektroniczne.

Aby użyć deklaracji podatku VAT w firmie, której adres podstawowy znajduje się w Zjednoczonych Emiratach Arabskich, należy zaimportować najnowszą wersję następujących konfiguracji raportowania elektronicznego:

- Model deklaracji podatku VAT

- Mapowanie modelu deklaracji VAT

- Deklaracja podatku VAT Excel (AE)

Więcej informacji można znaleźć w temacie Pobieranie konfiguracji ER z globalnego repozytorium usługi Configuration service.

Po przesłaniu wszystkich konfiguracji drzewo konfiguracji powinno być obecne wRaportowanie elektroniczneKonfiguracje> raportowania.

Ważne

Po zaimportowaniu wszystkich konfiguracji raportowania elektronicznego z poprzedniej tabeli ustaw opcję Domyślne dla mapowania modelu na Tak dla konfiguracji mapowania modelu deklaracji VAT.

Generowanie deklaracji podatku VAT w programie Excel

Aby wygenerować raport deklaracji podatku VAT dla Zjednoczonych Emiratów Arabskich w programie Excel, użyj standardowej procedury Zgłoś podatek dla okresu sprawozdawczego rozliczenia (Deklaracje>podatkowe>Raport podatku>od sprzedaży dla okresu raportowania rozliczenia) i wydrukuj raport deklaracji podatku VAT.

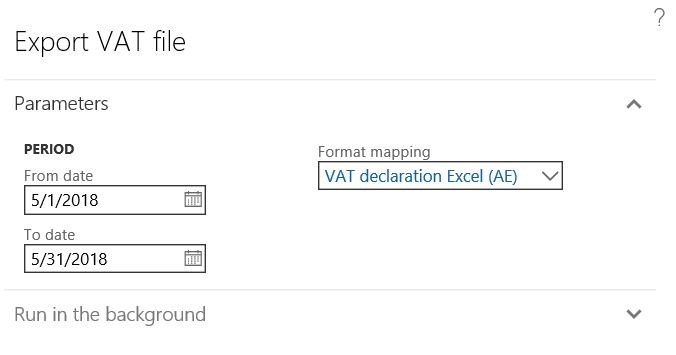

Aby wygenerować deklarację podatku VAT po zakończeniu rozliczania podatku VAT, przejdź do sekcji Zapytania>o>podatek Płatności podatku i wybierz żądaną płatność podatku. Następnie w okienku akcji wybierz opcję Eksportuj plik VAT. (Aby uzyskać więcej informacji, zobacz Utwórz płatność podatku.)

[ ]

]

W oknie dialogowym Eksportuj plik VAT określ wymagane informacje.

[ ]

]

Zostanie wyświetlony monit o zapisanie pobranego pliku programu Excel z deklaracją podatku VAT na komputerze lokalnym. Zapisz plik i zweryfikuj zawartość zgłoszonych danych.

Zgodnie z wymaganiami systemów księgowych FTA plik Raportowanie elektroniczne nie może być edytowany po wygenerowaniu go z systemu. Wszelkie wymagane poprawki należy wprowadzić w systemie. Po wprowadzeniu poprawek wygeneruj nowy plik raportu.

Po zatwierdzeniu pliku raportowania przekaż go do portalu FTA e-Tax, korzystając z procedur specyficznych dla rejestracji firmy w FTA.