Desenvolver, avaliar e pontuar um modelo de previsão para vendas em supermercados

Este tutorial apresenta um exemplo completo de um fluxo de trabalho Synapse Data Science no Microsoft Fabric. O cenário cria um modelo de previsão que usa dados históricos de vendas para prever as vendas da categoria de produtos em uma superloja.

A previsão é um ativo crucial nas vendas. Ele combina dados históricos e métodos preditivos para fornecer informações sobre tendências futuras. A previsão pode analisar vendas passadas para identificar padrões e aprender com o comportamento do consumidor para otimizar o estoque, a produção e as estratégias de marketing. Essa abordagem proativa melhora a adaptabilidade, a capacidade de resposta e o desempenho geral das empresas em um mercado dinâmico.

Este tutorial aborda estas etapas:

- Carregue os dados

- Use a análise exploratória de dados para entender e processar os dados

- Treine um modelo de aprendizado de máquina com um pacote de software de código aberto e acompanhe experimentos com MLflow e o recurso de registro automático de malha

- Salve o modelo final de aprendizado de máquina e faça previsões

- Mostrar o desempenho do modelo com visualizações do Power BI

Pré-requisitos

Obtenha uma assinatura do Microsoft Fabric . Ou inscreva-se para obter uma avaliação gratuita do Microsoft Fabric.

Inicie sessão no Microsoft Fabric.

Use o seletor de experiência no canto inferior esquerdo da página inicial para alternar para o Fabric.

- Se necessário, crie uma casa de lago do Microsoft Fabric conforme descrito em Criar uma casa de lago no Microsoft Fabric.

Acompanhe num caderno

Você pode escolher uma destas opções para seguir num caderno:

- Abra e execute o bloco de anotações integrado na experiência Synapse Data Science

- Carregue seu notebook do GitHub para a experiência Synapse Data Science

Abra o bloco de notas incorporado

O exemplo Previsão de vendas caderno acompanha este tutorial.

Para abrir o bloco de anotações de exemplo para este tutorial, siga as instruções em Preparar seu sistema para tutoriais de ciência de dados.

Certifique-se de anexar um lakehouse ao notebook antes de começar a executar o código.

Importar o notebook do GitHub

O notebook AIsample - Superstore Forecast.ipynb acompanha este tutorial.

Para abrir o bloco de anotações que acompanha este tutorial, siga as instruções em Preparar o seu sistema para tutoriais de ciência de dados para importar o bloco de anotações para o seu espaço de trabalho.

Se preferir copiar e colar o código desta página, pode criar um novo bloco de notas.

Certifique-se de anexar um lakehouse ao bloco de anotações antes de começar a executar o código.

Passo 1: Carregue os dados

O conjunto de dados contém 9.995 casos de vendas de vários produtos. Inclui também 21 atributos. Esta tabela provém do ficheiro Superstore.xlsx utilizado neste bloco de notas:

| ID da linha | ID da encomenda | Data da encomenda | Data de Envio | Modo de Navio | ID do Cliente | Nome do Cliente | Segmento | País | Cidade | Estado | Código Postal | Região | ID do produto | Categoria | Sub-Category | Nome do Produto | Vendas | Quantidade | Desconto | Lucro |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 4 | EUA-2015-108966 | 2015-10-11 | 2015-10-18 | Classe Standard | SO-20335 | Sean O'Donnell | Consumidor | Estados Unidos | Forte Lauderdale | Flórida | 33311 | Sul | FUR-TA-10000577 | Mobiliário | Tabelas | Bretford CR4500 Series Mesa retangular fina | 957,5775 | 5 | 0.45 | -383.0310 |

| 11 | CA-2014-115812 | 2014-06-09 | 2014-06-09 | Classe Standard | Classe Standard | Brosina Hoffman | Consumidor | Estados Unidos | Los Angeles | Califórnia | 90032 | Oeste | FUR-TA-10001539 | Mobiliário | Tabelas | Mesas de conferência retangulares Chromcraft | 1706.184 | 9 | 0.2 | 85.3092 |

| 31 | EUA-2015-150630 | 2015-09-17 | 2015-09-21 | Classe Standard | TB-21520 | Tracy Blumstein | Consumidor | Estados Unidos | Filadélfia | Pensilvânia | 19140 | Leste | OFF-EN-10001509 | Material de Escritório | Envelopes | Envelopes de fecho com cordão de polipropileno | 3.264 | 2 | 0.2 | 1.1016 |

Defina estes parâmetros, para que possa utilizar este bloco de notas com diferentes conjuntos de dados:

IS_CUSTOM_DATA = False # If TRUE, the dataset has to be uploaded manually

IS_SAMPLE = False # If TRUE, use only rows of data for training; otherwise, use all data

SAMPLE_ROWS = 5000 # If IS_SAMPLE is True, use only this number of rows for training

DATA_ROOT = "/lakehouse/default"

DATA_FOLDER = "Files/salesforecast" # Folder with data files

DATA_FILE = "Superstore.xlsx" # Data file name

EXPERIMENT_NAME = "aisample-superstore-forecast" # MLflow experiment name

Faça o download do conjunto de dados e carregue para o lakehouse

Esse código baixa uma versão disponível publicamente do conjunto de dados e, em seguida, armazena-o em um lago de malha:

Importante

Certifique-se de adicionar um lakehouse ao bloco de anotações antes de executá-lo. Caso contrário, você receberá um erro.

import os, requests

if not IS_CUSTOM_DATA:

# Download data files into the lakehouse if they're not already there

remote_url = "https://synapseaisolutionsa.blob.core.windows.net/public/Forecast_Superstore_Sales"

file_list = ["Superstore.xlsx"]

download_path = "/lakehouse/default/Files/salesforecast/raw"

if not os.path.exists("/lakehouse/default"):

raise FileNotFoundError(

"Default lakehouse not found, please add a lakehouse and restart the session."

)

os.makedirs(download_path, exist_ok=True)

for fname in file_list:

if not os.path.exists(f"{download_path}/{fname}"):

r = requests.get(f"{remote_url}/{fname}", timeout=30)

with open(f"{download_path}/{fname}", "wb") as f:

f.write(r.content)

print("Downloaded demo data files into lakehouse.")

Configurar o rastreamento de experimentos MLflow

O Microsoft Fabric captura automaticamente os valores dos parâmetros de entrada e das métricas de saída de um modelo de aprendizado de máquina à medida que você o treina. Isso amplia os recursos de registro automático do MLflow. As informações são então registradas no espaço de trabalho, onde você pode acessá-las e visualizá-las com as APIs MLflow ou o experimento correspondente no espaço de trabalho. Para saber mais sobre o autologging, consulte Autologging no Microsoft Fabric.

Para desativar o registro automático do Microsoft Fabric em uma sessão de bloco de anotações, chame mlflow.autolog() e defina disable=True:

# Set up MLflow for experiment tracking

import mlflow

mlflow.set_experiment(EXPERIMENT_NAME)

mlflow.autolog(disable=True) # Turn off MLflow autologging

Leia dados brutos da casa do lago

Leia os dados brutos da seção Arquivos de da casa do lago. Adicione mais colunas para diferentes partes de data. As mesmas informações são usadas para criar uma tabela delta particionada. Como os dados brutos são armazenados como um arquivo do Excel, você deve usar pandas para lê-los:

import pandas as pd

df = pd.read_excel("/lakehouse/default/Files/salesforecast/raw/Superstore.xlsx")

Etapa 2: Executar a análise exploratória de dados

Importar bibliotecas

Antes de qualquer análise, importe as bibliotecas necessárias:

# Importing required libraries

import warnings

import itertools

import numpy as np

import matplotlib.pyplot as plt

warnings.filterwarnings("ignore")

plt.style.use('fivethirtyeight')

import pandas as pd

import statsmodels.api as sm

import matplotlib

matplotlib.rcParams['axes.labelsize'] = 14

matplotlib.rcParams['xtick.labelsize'] = 12

matplotlib.rcParams['ytick.labelsize'] = 12

matplotlib.rcParams['text.color'] = 'k'

from sklearn.metrics import mean_squared_error,mean_absolute_percentage_error

Exibir os dados brutos

Revise manualmente um subconjunto dos dados para entender melhor o conjunto de dados em si e use a função display para imprimir o DataFrame. Além disso, as exibições de Chart podem visualizar facilmente subconjuntos do conjunto de dados.

display(df)

Este bloco de notas concentra-se principalmente em prever as vendas da categoria Furniture. Isso acelera a computação e ajuda a mostrar o desempenho do modelo. No entanto, este notebook utiliza técnicas adaptáveis. Você pode estender essas técnicas para prever as vendas de outras categorias de produtos.

# Select "Furniture" as the product category

furniture = df.loc[df['Category'] == 'Furniture']

print(furniture['Order Date'].min(), furniture['Order Date'].max())

Pré-processar os dados

Os cenários de negócios do mundo real geralmente precisam prever as vendas em três categorias distintas:

- Uma categoria específica de produtos

- Uma categoria específica de clientes

- Uma combinação específica de categoria de produto e categoria de cliente

Primeiro, solte colunas desnecessárias para pré-processar os dados. Algumas das colunas (Row ID, Order ID,Customer IDe Customer Name) são desnecessárias porque não têm impacto. Queremos prever as vendas gerais, em todo o estado e região, para uma categoria específica de produtos (Furniture), para que possamos eliminar as colunas State, Region, Country, Citye Postal Code. Para prever as vendas para um local ou categoria específicos, talvez seja necessário ajustar a etapa de pré-processamento de acordo.

# Data preprocessing

cols = ['Row ID', 'Order ID', 'Ship Date', 'Ship Mode', 'Customer ID', 'Customer Name',

'Segment', 'Country', 'City', 'State', 'Postal Code', 'Region', 'Product ID', 'Category',

'Sub-Category', 'Product Name', 'Quantity', 'Discount', 'Profit']

# Drop unnecessary columns

furniture.drop(cols, axis=1, inplace=True)

furniture = furniture.sort_values('Order Date')

furniture.isnull().sum()

O conjunto de dados é estruturado diariamente. Devemos fazer uma nova amostragem na coluna Order Date, porque queremos desenvolver um modelo para prever as vendas mensalmente.

Primeiro, agrupe a categoria Furniture por Order Date. Em seguida, calcule a soma da coluna Sales para cada grupo, a fim de determinar o valor total de vendas para cada valor único de Order Date. Faça uma nova amostragem da coluna Sales com a frequência MS, para agregar os dados por mês. Por fim, calcule o valor médio de vendas para cada mês.

# Data preparation

furniture = furniture.groupby('Order Date')['Sales'].sum().reset_index()

furniture = furniture.set_index('Order Date')

furniture.index

y = furniture['Sales'].resample('MS').mean()

y = y.reset_index()

y['Order Date'] = pd.to_datetime(y['Order Date'])

y['Order Date'] = [i+pd.DateOffset(months=67) for i in y['Order Date']]

y = y.set_index(['Order Date'])

maximim_date = y.reset_index()['Order Date'].max()

Demonstrar o impacto do Order Date na Sales para a categoria Furniture:

# Impact of order date on the sales

y.plot(figsize=(12, 3))

plt.show()

Antes de qualquer análise estatística, você deve importar o módulo statsmodels Python. Ele fornece classes e funções para a estimativa de muitos modelos estatísticos. Ele também fornece classes e funções para conduzir testes estatísticos e exploração de dados estatísticos.

import statsmodels.api as sm

Realizar análises estatísticas

Uma série temporal rastreia esses elementos de dados em intervalos definidos, para determinar a variação desses elementos no padrão de série temporal:

Nível: O componente fundamental que representa o valor médio para um período de tempo específico

Trend: Descreve se a série temporal diminui, permanece constante ou aumenta ao longo do tempo

Sazonalidade: Descreve o sinal periódico na série temporal e procura ocorrências cíclicas que afetam os padrões de séries temporais crescentes ou decrescentes

Ruído/Residual: Refere-se às flutuações aleatórias e à variabilidade nos dados de séries temporais que o modelo não consegue explicar.

Neste código, você observa esses elementos para seu conjunto de dados após o pré-processamento:

# Decompose the time series into its components by using statsmodels

result = sm.tsa.seasonal_decompose(y, model='additive')

# Labels and corresponding data for plotting

components = [('Seasonality', result.seasonal),

('Trend', result.trend),

('Residual', result.resid),

('Observed Data', y)]

# Create subplots in a grid

fig, axes = plt.subplots(nrows=4, ncols=1, figsize=(12, 7))

plt.subplots_adjust(hspace=0.8) # Adjust vertical space

axes = axes.ravel()

# Plot the components

for ax, (label, data) in zip(axes, components):

ax.plot(data, label=label, color='blue' if label != 'Observed Data' else 'purple')

ax.set_xlabel('Time')

ax.set_ylabel(label)

ax.set_xlabel('Time', fontsize=10)

ax.set_ylabel(label, fontsize=10)

ax.legend(fontsize=10)

plt.show()

Os gráficos descrevem a sazonalidade, tendências e ruído nos dados de previsão. Você pode capturar os padrões subjacentes e desenvolver modelos que façam previsões precisas que sejam resilientes a flutuações aleatórias.

Passo 3: Treinar e acompanhar o modelo

Agora que você tem os dados disponíveis, defina o modelo de previsão. Neste caderno, aplique o modelo de previsão chamado média móvel autoregressiva sazonal integrada com fatores exógenos (SARIMAX). O SARIMAX combina componentes autorregressivos (RA) e de média móvel (MA), diferenças sazonais e preditores externos para fazer previsões precisas e flexíveis para dados de séries temporais.

Você também usa o registro automático MLflow e Fabric para acompanhar os experimentos. Aqui, carregue a tabela delta do Lakehouse. Você pode usar outras tabelas delta que consideram a casa do lago como a fonte.

# Import required libraries for model evaluation

from sklearn.metrics import mean_squared_error, mean_absolute_percentage_error

Ajustar hiperparâmetros

SARIMAX leva em conta os parâmetros envolvidos no modo de média móvel integrada autoregressiva regular (ARIMA) (p, d, q), e adiciona os parâmetros de sazonalidade (P, D, Q, s). Esses argumentos do modelo SARIMAX são chamados ordem (p, d, q) e ordem sazonal (P, D, Q, s), respectivamente. Portanto, para treinar o modelo, devemos primeiro ajustar sete parâmetros.

Os parâmetros de ordem:

p: A ordem do componente RA, que representa o número de observações passadas na série temporal usada para prever o valor atual.Normalmente, esse parâmetro deve ser um número inteiro não negativo. Os valores comuns estão no intervalo de

0a3, embora valores mais altos sejam possíveis, dependendo das características específicas dos dados. Um valor depmais alto indica uma memória mais longa de valores passados no modelo.d: A ordem de diferenciação, que representa o número de vezes que a série temporal precisa ser diferenciada, para alcançar a estacionariedade.Este parâmetro deve ser um número inteiro não negativo. Os valores comuns estão no intervalo de

0a2. Um valordigual a0indica que a série temporal já está estacionária. Valores mais altos indicam o número de operações de diferenciação necessárias para torná-lo estacionário.q: A ordem do componente MA, que representa o número de termos de erro de ruído branco anteriores usados na previsão do valor atual.Este parâmetro deve ser um número inteiro não negativo. Os valores comuns estão no intervalo de

0a3, mas valores mais altos podem ser necessários para determinadas séries temporais. Um valor deqmais alto indica uma maior dependência de termos de erro passados para fazer previsões.

Os parâmetros de ordem sazonal:

-

P: A ordem sazonal do componente RA, semelhante àpmas para a parte sazonal -

D: A ordem sazonal de diferenciação, semelhante àdmas para a parte sazonal -

Q: A ordem sazonal do componente MA, semelhante àqmas para a parte sazonal -

s: O número de etapas temporais por ciclo sazonal (por exemplo, 12 para dados mensais com uma sazonalidade anual)

# Hyperparameter tuning

p = d = q = range(0, 2)

pdq = list(itertools.product(p, d, q))

seasonal_pdq = [(x[0], x[1], x[2], 12) for x in list(itertools.product(p, d, q))]

print('Examples of parameter combinations for Seasonal ARIMA...')

print('SARIMAX: {} x {}'.format(pdq[1], seasonal_pdq[1]))

print('SARIMAX: {} x {}'.format(pdq[1], seasonal_pdq[2]))

print('SARIMAX: {} x {}'.format(pdq[2], seasonal_pdq[3]))

print('SARIMAX: {} x {}'.format(pdq[2], seasonal_pdq[4]))

SARIMAX tem outros parâmetros:

enforce_stationarity: Se o modelo deve ou não impor estacionariedade nos dados das séries cronológicas, antes de ajustar o modelo SARIMAX.Se

enforce_stationarityestiver definido comoTrue(o padrão), isso indica que o modelo SARIMAX deve impor estacionariedade nos dados de séries temporais. Em seguida, o modelo SARIMAX aplica automaticamente a diferenciação aos dados, para torná-los estacionários, conforme especificado pelas ordensdeD, antes de ajustar o modelo. Esta é uma prática comum porque muitos modelos de séries temporais, incluindo SARIMAX, assumem que os dados estão estacionários.Para uma série temporal não estacionária (por exemplo, exibe tendências ou sazonalidade), é uma boa prática definir

enforce_stationarityparaTruee deixar o modelo SARIMAX lidar com a diferença para alcançar a estacionariedade. Para uma série temporal estacionária (por exemplo, uma sem tendências ou sazonalidade), definaenforce_stationarityparaFalsepara evitar diferenças desnecessárias.enforce_invertibility: Controla se o modelo deve ou não impor invertibilidade nos parâmetros estimados durante o processo de otimização.Se

enforce_invertibilityestiver definido comoTrue(o padrão), isso indica que o modelo SARIMAX deve impor a invertibilidade nos parâmetros estimados. A invertibilidade garante que o modelo esteja bem definido e que os coeficientes estimados de RA e MA fiquem dentro da faixa de estacionariedade.A imposição da invertibilidade ajuda a garantir que o modelo SARIMAX cumpra os requisitos teóricos para um modelo de série temporal estável. Também ajuda a evitar problemas com a estimativa e estabilidade do modelo.

O padrão é um modelo AR(1). Isto refere-se a (1, 0, 0). No entanto, é prática comum tentar diferentes combinações dos parâmetros de ordem e parâmetros de ordem sazonal e avaliar o desempenho do modelo para um conjunto de dados. Os valores apropriados podem variar de uma série temporal para outra.

A determinação dos valores ótimos geralmente envolve a análise da função de autocorrelação (ACF) e da função de autocorrelação parcial (PACF) dos dados de séries temporais. Também envolve frequentemente o uso de critérios de seleção de modelos - por exemplo, o critério de informação de Akaike (AIC) ou o critério de informação bayesiano (BIC).

Ajuste os hiperparâmetros.

# Tune the hyperparameters to determine the best model

for param in pdq:

for param_seasonal in seasonal_pdq:

try:

mod = sm.tsa.statespace.SARIMAX(y,

order=param,

seasonal_order=param_seasonal,

enforce_stationarity=False,

enforce_invertibility=False)

results = mod.fit(disp=False)

print('ARIMA{}x{}12 - AIC:{}'.format(param, param_seasonal, results.aic))

except:

continue

Após a avaliação dos resultados anteriores, você pode determinar os valores para os parâmetros de ordem e os parâmetros de ordem sazonal. A escolha é order=(0, 1, 1) e seasonal_order=(0, 1, 1, 12), que oferecem o menor AIC (por exemplo, 279,58). Use esses valores para treinar o modelo.

Treinar o modelo

# Model training

mod = sm.tsa.statespace.SARIMAX(y,

order=(0, 1, 1),

seasonal_order=(0, 1, 1, 12),

enforce_stationarity=False,

enforce_invertibility=False)

results = mod.fit(disp=False)

print(results.summary().tables[1])

Este código visualiza uma previsão de série temporal para dados de vendas de móveis. Os resultados representados graficamente mostram os dados observados e a previsão de um passo à frente, incluindo uma região sombreada para intervalo de confiança.

# Plot the forecasting results

pred = results.get_prediction(start=maximim_date, end=maximim_date+pd.DateOffset(months=6), dynamic=False) # Forecast for the next 6 months (months=6)

pred_ci = pred.conf_int() # Extract the confidence intervals for the predictions

ax = y['2019':].plot(label='observed')

pred.predicted_mean.plot(ax=ax, label='One-step ahead forecast', alpha=.7, figsize=(12, 7))

ax.fill_between(pred_ci.index,

pred_ci.iloc[:, 0],

pred_ci.iloc[:, 1], color='k', alpha=.2)

ax.set_xlabel('Date')

ax.set_ylabel('Furniture Sales')

plt.legend()

plt.show()

# Validate the forecasted result

predictions = results.get_prediction(start=maximim_date-pd.DateOffset(months=6-1), dynamic=False)

# Forecast on the unseen future data

predictions_future = results.get_prediction(start=maximim_date+ pd.DateOffset(months=1),end=maximim_date+ pd.DateOffset(months=6),dynamic=False)

Use predictions para avaliar o desempenho do modelo, contrastando-o com os valores reais. O valor predictions_future indica previsões futuras.

# Log the model and parameters

model_name = f"{EXPERIMENT_NAME}-Sarimax"

with mlflow.start_run(run_name="Sarimax") as run:

mlflow.statsmodels.log_model(results,model_name,registered_model_name=model_name)

mlflow.log_params({"order":(0,1,1),"seasonal_order":(0, 1, 1, 12),'enforce_stationarity':False,'enforce_invertibility':False})

model_uri = f"runs:/{run.info.run_id}/{model_name}"

print("Model saved in run %s" % run.info.run_id)

print(f"Model URI: {model_uri}")

mlflow.end_run()

# Load the saved model

loaded_model = mlflow.statsmodels.load_model(model_uri)

Etapa 4: Marcar o modelo e salvar previsões

Integre os valores reais com os valores previstos para criar um relatório do Power BI. Armazene esses resultados em uma tabela dentro do lakehouse.

# Data preparation for Power BI visualization

Future = pd.DataFrame(predictions_future.predicted_mean).reset_index()

Future.columns = ['Date','Forecasted_Sales']

Future['Actual_Sales'] = np.NAN

Actual = pd.DataFrame(predictions.predicted_mean).reset_index()

Actual.columns = ['Date','Forecasted_Sales']

y_truth = y['2023-02-01':]

Actual['Actual_Sales'] = y_truth.values

final_data = pd.concat([Actual,Future])

# Calculate the mean absolute percentage error (MAPE) between 'Actual_Sales' and 'Forecasted_Sales'

final_data['MAPE'] = mean_absolute_percentage_error(Actual['Actual_Sales'], Actual['Forecasted_Sales']) * 100

final_data['Category'] = "Furniture"

final_data[final_data['Actual_Sales'].isnull()]

input_df = y.reset_index()

input_df.rename(columns = {'Order Date':'Date','Sales':'Actual_Sales'}, inplace=True)

input_df['Category'] = 'Furniture'

input_df['MAPE'] = np.NAN

input_df['Forecasted_Sales'] = np.NAN

# Write back the results into the lakehouse

final_data_2 = pd.concat([input_df,final_data[final_data['Actual_Sales'].isnull()]])

table_name = "Demand_Forecast_New_1"

spark.createDataFrame(final_data_2).write.mode("overwrite").format("delta").save(f"Tables/{table_name}")

print(f"Spark DataFrame saved to delta table: {table_name}")

Etapa 5: Visualizar no Power BI

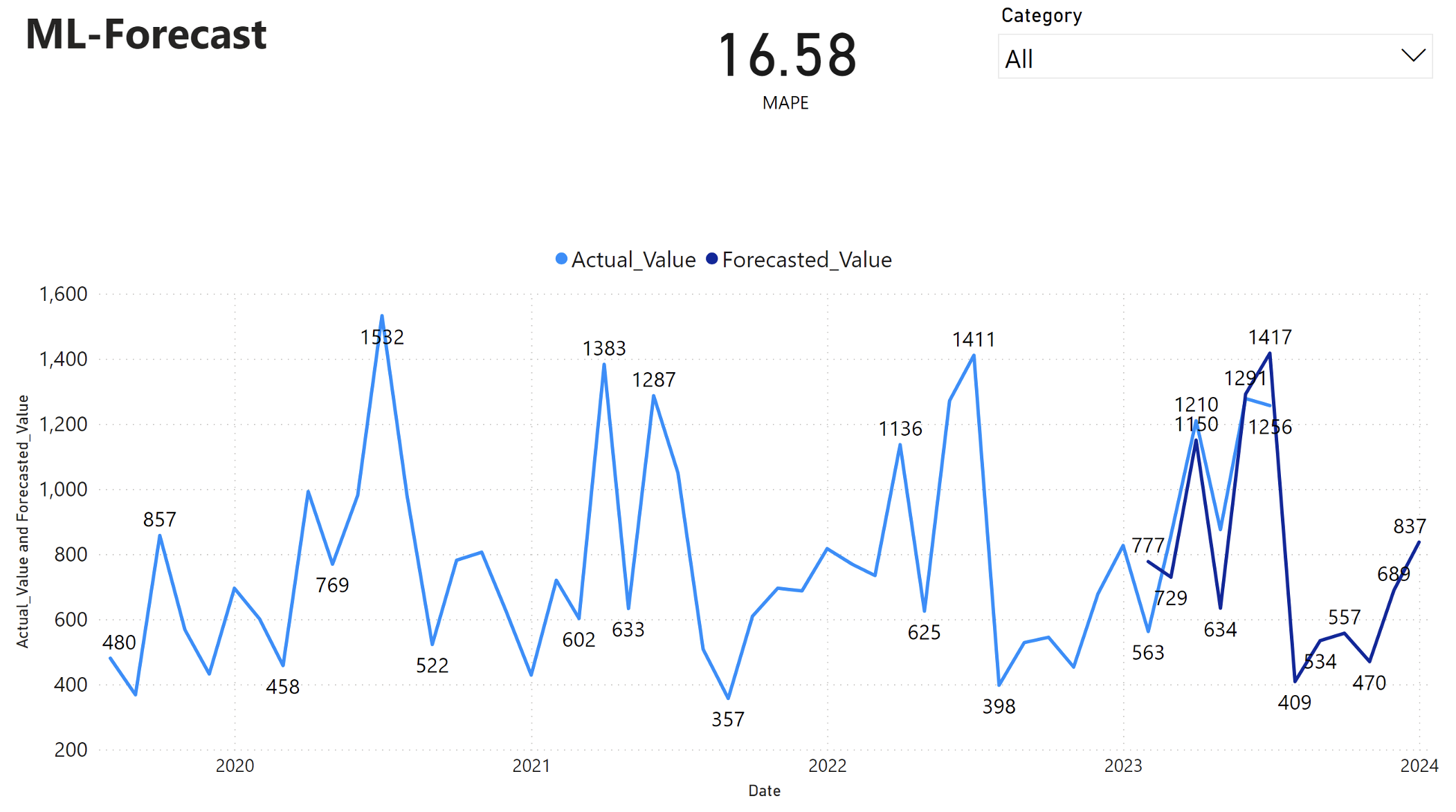

O relatório do Power BI mostra um erro percentual absoluto médio (MAPE) de 16,58. A métrica MAPE define a precisão de um método de previsão. Representa a precisão das quantidades previstas, em comparação com as quantidades reais.

MAPE é uma métrica simples. A MAPE de 10% representa que o desvio médio entre os valores previstos e os valores reais é de 10%, independentemente de o desvio ter sido positivo ou negativo. Os padrões de valores MAPE desejáveis variam entre os setores.

A linha azul clara neste gráfico representa os valores reais de vendas. A linha azul escura representa os valores de vendas previstos. A comparação das vendas reais e previstas revela que o modelo prevê efetivamente as vendas para a categoria Furniture durante os primeiros seis meses de 2023.

Com base nesta observação, podemos ter confiança nas capacidades de previsão do modelo, para as vendas globais nos últimos seis meses de 2023, e estendendo-se até 2024. Essa confiança pode informar decisões estratégicas sobre gerenciamento de estoque, aquisição de matérias-primas e outras considerações relacionadas ao negócio.