Política de rollup de custos e cálculo de despesas gerais

A contabilidade de custos permite obter informações sobre como o fluxo de custo se relaciona com os produtos e serviços fornecidos numa organização. Para ver a transparência de custos, é importante obter a alocação de custos entre objetos de custo de acordo com uma base adequada à alocação. Por predefinição, a alocação de custos é obtida para o elemento de custo principal, que é desejado em algumas situações, mas há algumas implicações que devem ser consideradas.

- Os objetos de custo auxiliares terminarão com saldo zero para o elemento de custo principal após o cálculo de despesas gerais.

- O volume de entradas de custos geradas pelo cálculo de despesas gerais pode ser muito alto.

- Não é possível controlar o fluxo de custos entre objetos de custo.

Para evitar estas implicações, a contabilidade de custos permite configurar a alocação de custos para se ajustar nos requisitos de relatórios de administração da organização. Isto artigo descreve como você pode determinar o nível correto de elementos de custo secundários e criar regras de rollup de custos que se ajustam aos relatórios da organização e à rastreabilidade de custos.

Nota

Pode alterar as configurações, se os requisitos de relatórios forem alterados.

Exemplo de configuração da política de rollup de custos

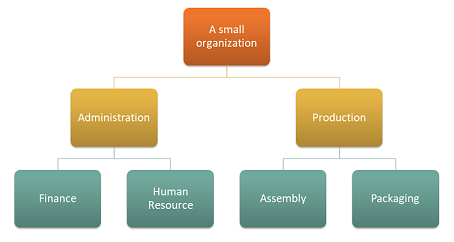

Suponha que uma organização tem a seguinte estrutura com 4 centros de custos.

Dimensão do objeto de custo

| Centros de custos | Descrição |

|---|---|

| CC001 | HR |

| CC002 | Finance |

| CC003 | Montagem |

| CC004 | Embalagem |

Dimensão do elemento de custo

| Elementos de custo | Descrição | Tipo |

|---|---|---|

| 1001 | Eletricidade | Principal |

| 1002 | Salários | Principal |

| 1003 | Publicidade | Principal |

Uma hierarquia da dimensão que atende aos requisitos de relatórios da organização pode ser configurada como se segue.

hierarquia da dimensão detalhes

| Nome da hierarquia da dimensão | Dimensão | Nome do tipo da hierarquia da dimensão | Hierarquia da lista de acesso |

|---|---|---|---|

| Organização | Centros de custos | Hierarquia de classificação da dimensão | Não |

hierarquia da dimensão

| Intervalos dos membros da dimensão | ||

|---|---|---|

| Nós | Membro da dimensão De | Para membro da dimensão |

| Organização | ||

| Administrador | ||

| Finance | CC001 | CC001 |

| HR | CC002 | CC002 |

| Produção | ||

| Embalagem | CC003 | CC003 |

| Montagem | CC004 | CC004 |

Uma hierarquia da dimensão que atende ao requisito da política pode ser configurada como se segue.

hierarquia da dimensão detalhes

| Nome da hierarquia da dimensão | Dimensão | Nome do tipo da hierarquia da dimensão |

|---|---|---|

| Demonstração de lucros e perdas | Elementos de custo | Hierarquia de classificação da dimensão |

hierarquia da dimensão

| Intervalos dos membros da dimensão | ||

|---|---|---|

| Nós | Do membro da dimensão | Ao membro da dimensão |

| Demonstração de lucros e perdas | ||

| Custo principal | 10001 | 10003 |

Depois de as entradas do razão geral serem processadas, o saldo de entrada de custo por objeto de custo parece-se com este.

| Objeto de custo | Total | ||||

|---|---|---|---|---|---|

| Elemento de custo | CC001 | CC002 | CC003 | CC004 | |

| 1001 Electricidade | 100.00 | 200.00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 Salários | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 Publicidade | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

dimensão estatística

| Elementos estatísticos | Descrição |

|---|---|

| SE-1 | Serviços de RH |

| SE-2 | Serviços financeiros |

O objeto de custo CC001 RH está a contribuir com serviços de RH para vários objetos de custo.

Os serviços de RH são consumidos pela seguinte distribuição de magnitude.

| Objeto de custo | Descrição | Serviços de RH |

|---|---|---|

| CC002 | Finance | 35 |

| CC003 | Montagem | 55 |

| CC004 | Embalagem | 10 |

O objeto de custo CC002 Finanças está a contribuir para vários objetos de custo.

Os serviços financeiros são consumidos pela seguinte distribuição de magnitude.

| Objeto de custo | Descrição | Serviços financeiros |

|---|---|---|

| CC003 | Montagem | 65 |

| CC004 | Embalagem | 35 |

As políticas de alocação de custos podem ser configuradas como se segue.

| Nome da política | Descrição | Hierarquia da dimensão de objetos de custo | Dimensão estatística | Dimensão de elementos de custo |

|---|---|---|---|---|

| 2017 | Alocação de custos | Organização | Elementos estatísticos | Elementos de custo |

As regras de alocação de custos podem ser configuradas como se segue.

| Nó da hierarquia da dimensão de objetos de custo | Comportamento de custos | Base de alocação |

|---|---|---|

| CC001 | Total | Serviços de RH |

| CC002 | Total | Serviços financeiros |

Como o custo flui entre os centros de custos

Se quiser saber como os custos fluem entre os centros de custo na organização, você pode criar elementos de custo do tipo Secundário para cada centro de custo. Estes elementos de custo serão utilizados depois para transferir saldos entre centros de custos durante o cálculo de despesas gerais.

Os membros da dimensão de elementos de custo podem ser configurados como se segue.

| Elementos de custo | Tipo | |

|---|---|---|

| 1001 | Eletricidade | Principal |

| 1002 | Salários | Principal |

| 1003 | Publicidade | Principal |

| SC-CC001 | RH | Secundário |

| SC-CC002 | Finanças | Secundário |

| SC-CC003 | Assembléia | Secundário |

| SC-CC004 | Embalagem | Secundário |

A demonstração hierarquia da dimensão Lucro ou Perda precisa ser atualizada com os novos membros de dimensão para que o hierarquia da dimensão contenha os dados corretos que podem ser utilizados para definir relatórios e políticas.

hierarquia da dimensão detalhes

| Nome da hierarquia da dimensão | Dimensão | Nome do tipo da hierarquia da dimensão |

|---|---|---|

| Demonstração de lucros e perdas | Elementos de custo | Hierarquia de classificação da dimensão |

hierarquia da dimensão

| Intervalos dos membros da dimensão | ||

|---|---|---|

| Nós | Do membro da dimensão | Ao membro da dimensão |

| Demonstração de lucros e perdas | ||

| Custo principal | 10001 | 10003 |

| Custo secundário | SC-CC001 | SC-CC004 |

Crie uma política de rollup de custos em que cada centro de custo é mapeado para um elemento de custo correspondente do tipo Secundário.

Políticas de rollup de custos

| Nome da política | Descrição | Hierarquia da dimensão de objetos de custo | Hierarquia da dimensão de elementos de custo |

|---|---|---|---|

| 2017 | Fluxo de custos | Organização | Demonstração de lucros e perdas |

Regras de rollup de custos

| Nó da hierarquia da dimensão de objetos de custo | Nó da hierarquia da dimensão de elementos de custo | Elemento de custo secundário |

|---|---|---|

| CC001 | Demonstração de lucros e perdas | SC-CC001 |

| CC002 | Demonstração de lucros e perdas | SC-CC002 |

| CC003 | Demonstração de lucros e perdas | SC-CC003 |

| CC004 | Demonstração de lucros e perdas | SC-CC004 |

Executar cálculo de despesas gerais

Jornal

| Diário | Tipo de diário | Período do calendário fiscal | Ano | Período | Versão |

|---|---|---|---|---|---|

| 00002 | Diário de alocação de custos | Fiscal | 2017 | Período 1 | Cálculo de despesas gerais / 02-01-2017 11:51:00 PM / Livro-razão / 2017 / Período 1 |

O sistema agora aplicará a política de rollup de custos quando criar as entradas do diário de saldo deobjetos de custo.

Entradas do diário de saldo de objetos de custo

| Data contabilística | Objeto de custo | Descrição | Elemento de custo | Descrição | Montante |

|---|---|---|---|---|---|

| 31-01-2017 | CC001 | HR | SC-CC001 | HR | 10.100,00 |

| 31-01-2017 | CC002 | Finance | SC-CC002 | Finance | 17.735,00 |

| 31-01-2017 | CC003 | Montagem | SC-CC003 | Montagem | 31.082,75 |

| 31-01-2017 | CC004 | Embalagem | SC-CC004 | Embalagem | 15.717,25 |

Nota

As entradas de diário são criadas com base nas regras da política de Rollup de custos, se existir uma política. O saldo apresentado é o saldo do cálculo de despesas gerais.

A página Detalhes da entrada do diário do saldo de custo do objeto de custo que é acessada a partir das entradas do diário exibe como o saldo é obtido.

Exemplo: A entrada de diário do objeto Cost CC002 Finance

Objeto de custo saldo de custos Detalhes da entrada do diário

| Membro da dimensão de elementos de custo | Descrição | Montante |

|---|---|---|

| 1001 | Eletricidade | 200.00 |

| 1002 | Salários | 10.000,00 |

| 1003 | Publicidade | 4.000,00 |

| SC-CC001 | HR | 3.535,00 |

Entradas de custos geradas pelo cálculo de despesas gerais

| Objeto de custo | Descrição | Elemento de custo | Descrição | Montante | Data contabilística |

|---|---|---|---|---|---|

| CC001 | HR | SC-CC001 | HR | -10.100,00 | 31-01-2017 |

| CC002 | Finance | SC-CC001 | HR | 3.535,00 | 31-01-2017 |

| CC003 | Montagem | SC-CC001 | HR | 5.555,00 | 31-01-2017 |

| CC004 | Embalagem | SC-CC001 | HR | 1.010,00 | 31-01-2017 |

| CC002 | Finance | SC-CC002 | Finance | -17.735,00 | 31-01-2017 |

| CC003 | Montagem | SC-CC002 | Finance | 11.527,75 | 31-01-2017 |

| CC004 | Embalagem | SC-CC002 | Finance | 6.207,25 | 31-01-2017 |

Após a conclusão do cálculo de despesas gerais, você pode relatar os resultados usando ferramentas como Microsoft SharePoint Workspace, Excel ou Power BI.

Ver relatório no Excel

As hierarquias da dimensão permitem que veja os dados a diferentes níveis de agregação.

Este é um exemplo de relatório do Power Pivot no Excel.

| Demonstração de lucros e perdas | Objeto de custo | Total | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| Custo primário | 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

| 1001 | 100,00 | 200.00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| Custo secundário | -10.100,00 | -14.200,00 | 17.082.75 | 7.217,25 | 0,00 |

| SC-CC001 | -10.100,00 | 3.535,00 | 5.555,00 | 1.010,00 | 0,00 |

| SC-CC002 | 0,00 | -17.735,00 | 11.527,75 | 6.207,25 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Total | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

O uso da política de rollup de custos e dos elementos Custo do tipo secundário permite que você deixe o custo principal por objeto de custo para relatórios internos como o custo principal que permanece após o cálculo de despesas gerais.

Se o mesmo exemplo tivesse sido executado sem criar a política de rollup de custos, o resultado do relatório seria o mostrado abaixo. O custo flui corretamente, mas a rastreabilidade e as informações sobre como o custo flui entre os centros de custos são perdidas.

| Demonstração de lucros e perdas | Objeto de custo | Total | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| Custo primário | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

| 1001 | 0,00 | 0,00 | 6.207,75 | 2.092,25 | 8.300,00 |

| 1002 | 0,00 | 0,00 | 22.275,00 | 12.225,00 | 34.500,00 |

| 1003 | 0,00 | 0,00 | 2600,00 | 1.400,00 | 4.000,00 |

| Custo secundário | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC001 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC002 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Total | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

Dependendo dos requisitos de relatório e rastreabilidade da sua organização, pode determinar o nível correto de elementos de custo secundários e criar regras de rollup de custos, de acordo com as suas necessidades.

A separação clara entre as políticas de alocação de custos e de rollup de custos fornece a flexibilidade para fazer atualizações contínuas sem afetar umas às outras.