Kustannusten koontikäytäntö ja yleiskustannuslaskenta

Kustannuslaskennan avulla saat tietoja siitä, miten voit kustannusvirta liittyy organisaatiossa toimitettaviin tuotteisiin ja palveluihin. Kustannusten läpinäkyvyyden saavuttamiseksi kustannukset on kohdistettava kustannusobjektien välillä soveltuvan kohdistusperusteen mukaisesti. Oletusarvoisesti ensisijaisen kustannustason kustannukset kohdistetaan, mikä on toivottavaa joissakin tilanteissa. Tästä on kuitenkin joitakin seurauksia, jotka on otettava huomioon.

- Oheiskustannusobjektien ensisijaisen kustannustason saldoksi tulee nolla yleiskustannuslaskennan jälkeen.

- Yleiskustannuslaskenta voi luoda erittäin suuren määrän kustannusmerkintöjä.

- Kustannusobjektien välistä kustannusvirtaa ei voi jäljittää.

Nämä vaikutukset voi välttää määrittämällä kustannusten kohdistuksen kustannuslaskennassa organisaation johdon raportointivaatimusten mukaisiksi. Tässä artikkelissa kerrotaan, miten määritetään oikea taso toissijaisille kustannustasoille ja luodaan organisaation raportoinnin ja kustannusten jäljitettävyyden mukaiset kustannusten koontisäännöt.

Muistiinpano

Voit määrityksiä, jos raportointivaatimukset muuttuvat.

Esimerkki kustannusten koontikäytännön asetuksista

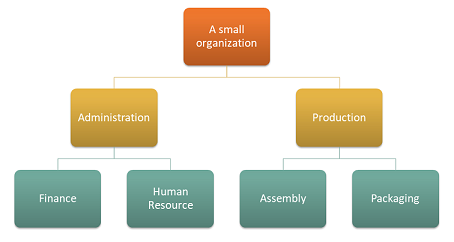

Kuvittele, että organisaation rakenteessa on neljä kustannuspaikkaa.

Kustannuskohteen dimensio

| Kustannuspaikat | kuvaus |

|---|---|

| CC001 | Henkilöstöhallinto |

| CC002 | Myyntitiedot |

| CC003 | Kokoonpano |

| CC004 | Pakkaus |

Kustannuselementin dimensio

| Kustannustasot | kuvaus | Laji |

|---|---|---|

| 1001 | Sähkö | Ensisijainen |

| 1002 | Palkat | Ensisijainen |

| 1003 | Mainonta | Ensisijainen |

Organisaation raportointivaatimukset täyttävä dimension hierarkia voidaan määrittää seuraavasti.

dimensiohierarkia tiedot

| Dimensiohierarkian nimi | Dimensio | Dimensiohierarkiatyypin nimi | Käyttöoikeusluettelohierarkia |

|---|---|---|---|

| Organisaatio | Kustannuspaikat | Dimension luokitteluhierarkia | Ei |

dimensiohierarkia

| Dimension jäsenalueet | ||

|---|---|---|

| Solmut | Dimension jäsen | Dimension jäsen |

| Organisaatio | ||

| Hallinto | ||

| Finance | CC001 | CC001 |

| Henkilöstöhallinto | CC002 | CC002 |

| Tuotantoympäristö | ||

| Pakkaus | CC003 | CC003 |

| Kokoonpano | CC004 | CC004 |

Käytännön vaatimukset täyttävä dimension hierarkia voidaan määrittää seuraavasti.

dimensiohierarkia tiedot

| Dimensiohierarkian nimi | Dimensio | Dimensiohierarkiatyypin nimi |

|---|---|---|

| Tuloslaskelma | Kustannustasot | Dimension luokitteluhierarkia |

dimensiohierarkia

| Dimension jäsenalueet | ||

|---|---|---|

| Solmukohdat | Lähtödimension jäsen | Kohdedimension jäsen |

| Tuloslaskelma | ||

| Ensisijainen kustannus | 10 001 | 10003 |

Kustannusobjektin mukainen kustannusmerkinnän saldo näyttää seuraavalta kirjanpidon merkintöjen käsittelyn jälkeen.

| Kustannuskohde | Koko | ||||

|---|---|---|---|---|---|

| Kustannuselementti | CC001 | TYÖSKENTELEE YRITYKSESSÄ CC002 | 0,03 (CC003) | CC004- | |

| 1001, sähköyksinen | 100,00 | 200 000 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 Palkat | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 Mainostus | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

tilastodimensio

| Tilastoelementit | kuvaus |

|---|---|

| SE-1 | HR-palvelut |

| SE-2 | Taloushallinnon palvelut |

Kustannusobjekti CC001 HR liittyy useaan kustannusobjektin henkilöstöpalveluihin.

Henkilöstöpalveluja kulutetaan seuraavan suuruusjakelun mukaan.

| Kustannusobjekti | kuvaus | HR-palvelut |

|---|---|---|

| CC002 | Myyntitiedot | 35 |

| CC003 | Kokoonpano | 55 |

| CC004 | Pakkaus | 10 |

Kustannusobjekti CC002 Taloushallinto liittyy useaan kustannusobjektiin.

Taloushallinnon palveluja kulutetaan seuraavan suuruusjakelun mukaan.

| Kustannusobjekti | kuvaus | Taloushallinnon palvelut |

|---|---|---|

| CC003 | Kokoonpano | 65 |

| CC004 | Pakkaus | 35 |

Kustannusten kohdistuskäytännöt voidaan määrittää seuraavasti.

| Käytännön nimi | kuvaus | Kustannusobjektin dimensiohierarkia | Tilastodimensio | Kustannustason dimensio |

|---|---|---|---|---|

| 2017 | Kustannusten kohdistus | Organisaatio | Tilastoelementit | Kustannustasot |

Kustannusten kohdistussäännöt voidaan määrittää seuraavasti.

| Kustannusobjektin dimensiohierarkiasolmu | Kustannustoiminta | Kohdistusperuste |

|---|---|---|

| CC001 | Yhteensä | Henkilöstöhallinto |

| CC002 | Yhteensä | Rahoituspalvelut |

Kustannuspaikkojen välinen kustannusvirta

Jos haluat tietää minkälainen on organisaation kustannuspaikkojen välinen kustannusvirta, voit luoda kullekin kustannuspaikalle Toissijainen-tyypin kustannustasoja. Näitä kustannustasoja voi sitten käyttää siirtämään saldoja kustannuspaikkojen välillä yleiskustannuslaskennan aikana.

Kustannustason dimension jäsenet voidaan määrittää seuraavasti.

| Kustannustasot | Laji | |

|---|---|---|

| 1001 | Sähkö | Ensisijainen |

| 1002 | Palkat | Ensisijainen |

| 1003 | Mainonta | Ensisijainen |

| SC-CC001 | HR | Toissijainen |

| SC-CC002 | Rahoitus | Toissijainen |

| SC-CC003 | Kokous | Toissijainen |

| SC-CC004 | Pakkaaminen | Toissijainen |

Tuloslaskelma-dimensiohierarkia on päivitettävä uuden dimension jäsenillä, jotta dimension hierarkia sisältää oikeat raportoinnin ja käytäntöjen määrittämisessä käytettävät tiedot.

dimensiohierarkia tiedot

| Dimensiohierarkian nimi | Dimensio | Dimensiohierarkiatyypin nimi |

|---|---|---|

| Tuloslaskelma | Kustannustasot | Dimension luokitteluhierarkia |

dimensiohierarkia

| Dimension jäsenalueet | ||

|---|---|---|

| Solmukohdat | Lähtödimension jäsen | Kohdedimension jäsen |

| Tuloslaskelma | ||

| Ensisijainen kustannus | 10 001 | 10003 |

| Toissijainen kustannus | SC-CC001 | SC-CC004 |

Luo kustannusten koontikäytäntö, jossa kukin kustannuspaikka on yhdistetty vastaavaan tyypin Toissijainen kustannustasoon.

Kustannusten koontiversiot

| Käytännön nimi | kuvaus | Kustannusobjektin dimensiohierarkia | Kustannustason dimensiohierarkia |

|---|---|---|---|

| 2017 | Kustannusvirta | Organisaatio | Tuloslaskelma |

Kustannusten koontisäännöt

| Kustannusobjektin dimensiohierarkiasolmu | Kustannustason dimensiohierarkiasolmu | Toissijainen kustannustaso |

|---|---|---|

| CC001 | Tuloslaskelma | SC-CC001 |

| CC002 | Tuloslaskelma | SC-CC002 |

| CC003 | Tuloslaskelma | SC-CC003 |

| CC004 | Tuloslaskelma | SC-CC004 |

Yleiskustannuslaskennan suorittaminen

Päiväkirja

| Kirjauskansio | Kirjauskansion tyyppi | Kirjanpidon vuosikalenterin kausi | Vuosi(a) | Kausi | Versio |

|---|---|---|---|---|---|

| 00002 | Kustannusten kohdistuskirjauskansio | Tilivuosi | 2017 | Kausi 1 | Yleiskustannusten laskenta / 01-02-2017 23:51:00 / Kirjanpito /2017 / Kausi 1 |

Järjestelmä käyttää nyt kustannusten koontikäytäntöä, kun se luo kustannusobjektin saldon kirjauskansioviennit.

Kustannuskohteen saldon kirjauskansiomerkinnät

| Kirjauspäivä | Kustannusobjekti | kuvaus | Kustannustaso | kuvaus | Summa |

|---|---|---|---|---|---|

| 31.1.2017 | CC001 | Henkilöstöhallinto | SC-CC001 | Henkilöstöhallinto | 10.100,00 |

| 31.1.2017 | CC002 | Myyntitiedot | SC-CC002 | Myyntitiedot | 17.735,00 |

| 31.1.2017 | CC003 | Kokoonpano | SC-CC003 | Kokoonpano | 31.082,75 |

| 31.1.2017 | CC004 | Pakkaus | SC-CC004 | Pakkaus | 15.717,25 |

Muistiinpano

Kirjauskansioviennit luodaan mahdollisen kustannusten koontikäytännön sääntöjen perusteella. Näytettävä saldo on yleiskustannuslaskennan saldo.

Kirjauskansiovienneistä avattavalla Kustannusobjektin kustannussaldon kirjauskansioviennin tiedot -sivulla näkee, miten saldo on saatu.

Esimerkki: Kustannus-objektin CC002 Finance kirjauskansion merkintä

Kustannuskohteen kustannussaldokirjauskansion merkinnän tiedot

| Kustannustason dimension jäsen | kuvaus | Summa |

|---|---|---|

| 1001 | Sähkö | 200 000 |

| 1002 | Palkat | 10.000,00 |

| 1003 | Mainonta | 4.000,00 |

| SC-CC001 | Henkilöstöhallinto | 3.535,00 |

Yleiskustannusten laskennan luomat kustannusmerkinnät

| Kustannusobjekti | kuvaus | Kustannustaso | kuvaus | Summa | Kirjauspäivä |

|---|---|---|---|---|---|

| CC001 | Henkilöstöhallinto | SC-CC001 | Henkilöstöhallinto | -10.100,00 | 31.1.2017 |

| CC002 | Finance | SC-CC001 | Henkilöstöhallinto | 3.535,00 | 31.1.2017 |

| CC003 | Kokoonpano | SC-CC001 | Henkilöstöhallinto | 5.555,00 | 31.1.2017 |

| CC004 | Pakkaus | SC-CC001 | Henkilöstöhallinto | 1.010,00 | 31.1.2017 |

| CC002 | Finance | SC-CC002 | Finance | -17.735,00 | 31.1.2017 |

| CC003 | Kokoonpano | SC-CC002 | Finance | 11.527,75 | 31.1.2017 |

| CC004 | Pakkaus | SC-CC002 | Myyntitiedot | 6.207,25 | 31.1.2017 |

Kun yleiskustannuslaskenta on valmis, voit raportoida tulokset esimerkiksi seuraavilla työkaluilla: Microsoft SharePoint -työtila, Excel tai Power BI.

Raporttien näyttäminen Excelissä

Voit tarkastella tietoja dimensiohierarkioiden ansiosta eri koostetasoilla.

Tässä on esimerkki Excelin Power Pivot -raportoinnista.

| Tuloslaskelma | Kustannuskohde | Koko | |||

|---|---|---|---|---|---|

| CC001 | TYÖSKENTELEE YRITYKSESSÄ CC002 | 0,03 (CC003) | CC004- | ||

| Ensisijainen kustannus | 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

| 1001 | 100,00 | 200,00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| Toissijainen kustannus | -10.100,00 | -14.200,00 | 17.082.75 | 7.217,25 | 0,00 |

| SC-CC001 | -10.100,00 | 3.535,00 | 5.555,00 | 1.010,00 | 0,00 |

| SC-CC002 | 0,00 | -17.735,00 | 11.527,75 | 6.207,25 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Koko | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

Kustannuksen koontikäytännön ja toissijaisen tyypin kustannustasojen ansiosta voit jättää sisäisen raportoinnin kustannusobjektikohtaisen ensisijaisen kustannuksen ensisijaiseksi kustannukseksi, joka ei muutu yleiskustannuslaskennan jälkeen.

Jos sama esimerkki on suoritettu kustannuksen koontikäytäntöä luomatta, raportoinnin tulos olisi sama kuin alla oleva. Kustannusvirta on oikein mutta kustannuspaikkojen välinen kustannusvirtojen jäljitettävyys ja yksityiskohdat menetetään.

| Tuloslaskelma | Kustannuskohde | Koko | |||

|---|---|---|---|---|---|

| CC001 | TYÖSKENTELEE YRITYKSESSÄ CC002 | 0,03 (CC003) | CC004- | ||

| Ensisijainen kustannus | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

| 1001 | 0,00 | 0,00 | 6.207,75 | 2.092,25 | 8.300,00 |

| 1002 | 0,00 | 0,00 | 22.275,00 | 12.225,00 | 34.500,00 |

| 1003 | 0,00 | 0,00 | 2600,00 | 1.400,00 | 4.000,00 |

| Toissijainen kustannus | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC001 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC002 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Koko | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

Voit määrittää organisaation raportointi- ja jäljitettävyysvaatimusten mukaisen tason toissijaisille kustannustasoille ja luoda tarvittavat kustannusten koontisäännöt.

Selkeä kohdistusten kohdistuksen ja kustannuksen koontikäytäntöjen välinen ero varmistaa, että jatkuvat päivitykset voidaan tehdä joustavasti ilman, että ne vaikuttavat toisiinsa.