Επισκόπηση διαχείρισης έργου και λογιστικής

Η λειτουργικότητα διαχείρισης έργου και λογιστικής μπορεί να χρησιμοποιηθεί σε πολλούς κλάδους για την παροχή μιας υπηρεσίας, την παραγωγή ενός προϊόντος ή την επίτευξη ενός αποτελέσματος.

Ένα έργο είναι μια ομάδα δραστηριοτήτων που έχει σχεδιαστεί για να παρέχει μια υπηρεσία, να παράγει ένα προϊόν ή να επιτυγχάνει ένα αποτέλεσμα. Τα έργα καταναλώνουν πόρους και παράγουν οικονομικά αποτελέσματα με τη μορφή εσόδων ή στοιχείων ενεργητικού.

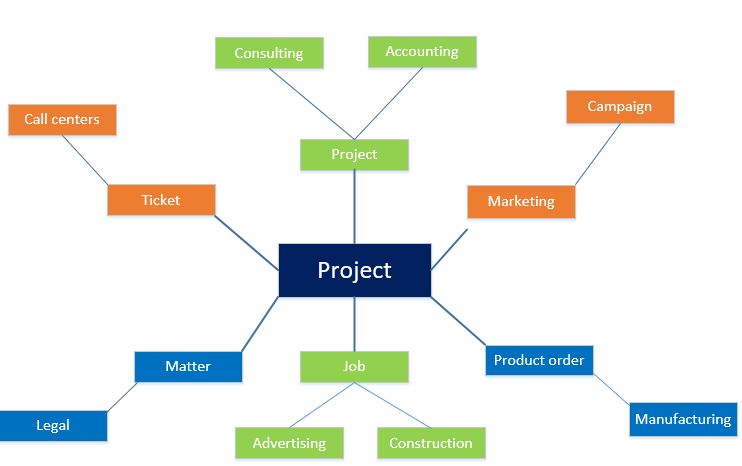

Έργα σε όλους τους κλάδους

Η λειτουργικότητα διαχείρισης έργου και λογιστικής μπορεί να χρησιμοποιηθεί σε πολλούς κλάδους, όπως φαίνεται στην παρακάτω εικόνα.

Σε ένα τηλεφωνικό κέντρο, μπορείτε να χρησιμοποιήσετε ένα δελτίο για να περιγράψετε το σύνολο των ενεργειών που απαιτούνται για την επίλυση μιας κλήσης. Οι συμβουλευτικές εταιρείες, όπως η διαχείριση ή οι τεχνικοί σύμβουλοι ή διαφημιστικοί οργανισμοί, αναφέρονται στις δραστηριότητές τους ως έργα. Στο μάρκετινγκ, μια εκστρατεία αντιπροσωπεύει ένα σύνολο εργασιών που πρέπει να παραδοθούν. Στην κατασκευή βάσει έργου, μια παραγγελία παραγωγής αναφέρεται στις διάφορες εργασίες που πρέπει να εκτελεστούν για την παραγωγή ορισμένων τελικών προϊόντων. Οποιοδήποτε όνομα χρησιμοποιείται για αυτούς, αυτά τα έργα αφορούν πόρους, χρονοδιαγράμματα και κόστη και η λειτουργικότητα διαχείρισης έργου και λογιστικής μπορεί να σας βοηθήσει με το σχεδιασμό, την εκτέλεση και την ανάλυση αυτών των έργων.

Φάσεις έργου

Παρόλο που η παρακάτω ροή διεργασίας έχει ως στόχο εξωτερικά έργα ή έργα που έχουν ολοκληρωθεί για έναν ή περισσότερους πελάτες, η λειτουργικότητα ισχύει επίσης για τα εσωτερικά έργα μόνο κόστους.

Όπως φαίνεται στην προηγούμενη απεικόνιση, η διαχείριση έργου και η λογιστική μπορούν να χωριστούν σε τρεις φάσεις:

- Προετοιμασία

- Εκτέλεση

- Ανάλυση

Προετοιμασία του έργου

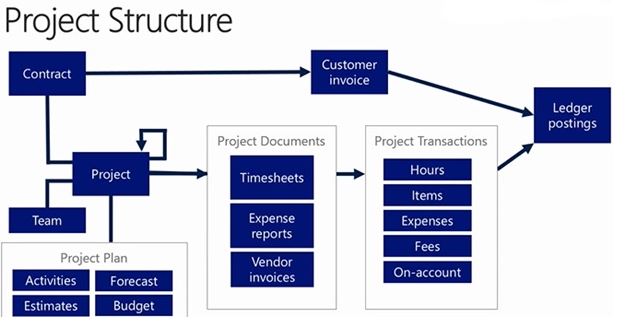

Κατά τη διάρκεια της διαδικασίας προετοιμασίας έργου, συμβαίνουν διάφορες διεργασίες-κλειδιά. Μπορείτε να χρησιμοποιήσετε μια προσφορά έργου για να δώσετε πληροφορίες στον πελάτη σχετικά με την εκτιμώμενη εργασία, τις δαπάνες και το υλικό. Μπορείτε να καταγράψετε τους όρους, τα όρια και τις συμφωνίες χρέωσης σε μια σύμβαση έργου. Μπορείτε να χρησιμοποιήσετε μια δομή ανάλυσης εργασίας (WBS) για να σχεδιάσετε και να υπολογίσετε την εργασία. Μπορείτε να ορίσετε προβλέψεις και προϋπολογισμούς για να καθοδηγήσετε την εκτέλεση του έργου. Η παρακάτω εικόνα δείχνει τη δομή ενός έργου.

Δημιουργία προσφορών έργου

Στην αρχική φάση πωλήσεων ενός έργου, μια προσφορά έργου σάς δίνει τη δυνατότητα να παρέχετε σε έναν πελάτη μια μη δεσμευτική προσφορά. Μια προσφορά έργου μπορεί να περιλαμβάνει τα στοιχεία και τις υπηρεσίες που αναφέρθηκαν, τις βασικές πληροφορίες επικοινωνίας, τις ειδικές εμπορικές συμφωνίες και τις εκπτώσεις και τους πιθανούς φόρους και προσαυξήσεις.

Επίσης, μπορείτε να εκδώσετε μια εγγυητική επιστολή για μια συναλλαγή προσφοράς έργου μεταξύ του οργανισμού σας και του πελάτη. Μετά τη δημιουργία μιας προσφοράς έργου, μπορείτε να δημιουργήσετε το αίτημα εγγυητικής επιστολής για τον πελάτη και να το υποβάλετε στην τράπεζα. Μετά την έγκριση της αίτησης από την τράπεζα, η εγγυητική επιστολή εκδίδεται στον πελάτη.

Για περισσότερες πληροφορίες, δείτε Προσφορές έργου

Δημιουργία συμβάσεων έργου

Όταν καταχωρείτε μια σύμβαση με έναν πελάτη ή άλλη πηγή χρηματοδότησης για την ολοκλήρωση ενός έργου, πρέπει πρώτα να δημιουργήσετε μια σύμβαση έργου. Στη συνέχεια, όταν δημιουργείτε το έργο, πρέπει να το αναθέσετε στην αντίστοιχη σύμβαση. Ο τύπος του έργου που δημιουργείτε για μια σύμβαση έργου καθορίζει τη μέθοδο που χρησιμοποιείται για την τιμολόγηση των πελατών του έργου. Μπορείτε να τροποποιήσετε μια σύμβαση έργου και το σχετικό έργο, αλλά δεν μπορείτε να αλλάξετε τον τύπο έργου. Για περισσότερες πληροφορίες σχετικά με τους τύπους έργου, ανατρέξτε στην ενότητα "Δημιουργία έργων".

Για περισσότερες πληροφορίες σχετικά με τις συμβάσεις έργου, ανατρέξτε στην ενότητα Συμβάσεις έργου.

Δημιουργία δομών ανάλυσης εργασίας

Ο βαθμός λεπτομέρειας σε μια WBS εξαρτάται από το επίπεδο ακρίβειας που απαιτείται στις εκτιμήσεις και το επίπεδο παρακολούθησης που απαιτείται για την αντιμετώπιση αυτών των εκτιμήσεων. Τα έργα που έχουν πολύ χαμηλή ανοχή για αποκλίσεις στο χρονοδιάγραμμα ή στο κόστος συνήθως απαιτούν πιο λεπτομερή WBS και απαιτούν επιμελή παρακολούθηση της προόδου και του κόστους της εργασίας σε σχέση με την ανάλυση WBS.

Για περισσότερες πληροφορίες, ανατρέξτε στο θέμα Επισκόπηση δομών ανάλυσης εργασίας.

Δημιουργία προβλέψεων και προϋπολογισμών έργου

Μπορείτε να χρησιμοποιήσετε την πρόβλεψη εάν ο οργανισμός σας έχει μια λειτουργική προοπτική και εστιάζει στα έσοδα και το κόστος που προκύπτουν από συγκεκριμένες συναλλαγές. Ωστόσο, εάν ο οργανισμός σας επικεντρωθεί περισσότερο σε οικονομικά ποσά, μπορείτε να χρησιμοποιήσετε τον προϋπολογισμό. Κάθε μέθοδος έχει τα πλεονεκτήματά της. Για περισσότερες πληροφορίες, ανατρέξτε στην ενότητα Προβλέψεις έργου και προϋπολογισμοί.

Δημιουργία έργων

Μπορείτε να δημιουργήσετε έξι τύπους έργων στο Finance. Κάθε τύπος έργου έχει ρυθμιστεί διαφορετικά για την αναγνώριση κόστους και εσόδων. Ο τύπος έργου που επιλέγετε εξαρτάται από το σκοπό του έργου. Στον ακόλουθο πίνακα περιγράφεται η τυπική χρήση κάθε τύπου έργου.

| Τύπος έργου | Περιγραφή |

| Χρόνος και υλικό | Σε έργα χρόνου και σε υλικά έργα, ο πελάτης χρεώνεται για όλα τα έξοδα που πραγματοποιούνται σε ένα έργο. Αυτές οι δαπάνες περιλαμβάνουν το κόστος για τις ώρες, τα έξοδα, τα στοιχεία και τις χρεώσεις. |

| Προκαθορισμένη τιμή | Σε έργα με προκαθορισμένη τιμή, τα τιμολόγια αποτελούνται από συναλλαγές στο λογαριασμό. Ένα έργο προκαθορισμένης τιμής τιμολογείται σύμφωνα με ένα χρονοδιάγραμμα χρέωσης που βασίζεται σε μια σύμβαση έργου. Τα έσοδα για ένα έργο προκαθορισμένης τιμής μπορούν να υπολογιστούν και να καταχωρηθούν σε όλο το έργο χρησιμοποιώντας τη μέθοδο ολοκληρωμένης ποσοστιαίας μονάδας. Εναλλακτικά, τα έσοδα μπορούν να υπολογιστούν και να καταχωρηθούν κατά την ολοκλήρωση του έργου, χρησιμοποιώντας τη μέθοδο ολοκληρωμένης σύμβασης. Συχνά, οι εταιρείες μπορούν να επωφεληθούν από τη χρήση της τιμής της διεργασίας σε εξέλιξη (WIP) για τον υπολογισμό του βαθμού ολοκλήρωσης ενός έργου ή μιας ομάδας έργων. |

| Επένδυση | Τα επενδυτικά σχέδια είναι έργα που δεν αποκομίζουν άμεσα κέρδη. Χρησιμοποιούνται συνήθως για μακροπρόθεσμα εσωτερικά έργα όπου το κόστος πρέπει να κεφαλαιοποιηθεί. Είναι δυνατή η εγγραφή μόνο του κόστους στοιχείων, ωρών και εξόδων για ένα επενδυτικό έργο. Το κόστος σε ένα επενδυτικό έργο παρακολουθείται και ελέγχεται με τη χρήση των λειτουργιών εκτίμησης. Τα επενδυτικά έργα μπορούν να οριστούν με προαιρετική μέγιστη κεφαλαιοποίηση. Καθώς εξελίσσεται ένα επενδυτικό έργο, καταγράφετε το κόστος του σε λογαριασμούς WIP, όπου το κόστος διατηρείται μέχρι την ολοκλήρωση του έργου. Όταν καταργηθεί το έργο, μεταφέρετε την τιμή WIP σε ένα καθορισμένο πάγιο στοιχείο, σε έναν λογαριασμό καθολικού ή σε ένα νέο έργο. ΣΗΜΕΙΩΣΗ: Οι συναλλαγές σε επενδυτικά έργα δεν εμφανίζονται στη σελίδα Καταχώριση δαπανών, Συσσώρευση εσόδων ή Δημιουργία προτάσεων τιμολογίου. |

| Έργο κόστους | Όπως στα επενδυτικά έργα, τα έργα κόστους συνήθως χρησιμοποιούνται για την παρακολούθηση εσωτερικών έργων και μόνο οι ώρες, τα έξοδα και τα στοιχεία μπορούν να καταγραφούν για αυτά. Ωστόσο, τα έργα κόστους έχουν συνήθως μικρότερη διάρκεια από τα επενδυτικά έργα. Επιπλέον, σε αντίθεση με τα επενδυτικά έργα, τα έργα κόστους δεν είναι δυνατό να κεφαλαιοποιηθούν σε λογαριασμούς ισολογισμού. Αντ' αυτού, οι συναλλαγές έργου καταχωρούνται μόνο σε λογαριασμούς κερδών και ζημιών. ΣΗΜΕΙΩΣΗ: Οι συναλλαγές σε έργα κόστους δεν εμφανίζονται στη σελίδα Καταχώριση δαπανών, Συσσώρευση εσόδων ή Δημιουργία προτάσεων τιμολογίου. Επειδή τα έργα κόστους χρησιμοποιούνται συνήθως για την παρακολούθηση των εσωτερικών έργων, συνήθως δεν χρειάζεται να συσχετιστούν με ένα λογαριασμό πελάτη. Ωστόσο, εάν η εγκατάσταση απαιτεί τη δημιουργία απαιτήσεων στοιχείων για παραγγελίες αγοράς, πρέπει να συσχετίσετε το έργο κόστους με έναν πελάτη. Αυτή η συσχέτιση απαιτείται, επειδή η διαχείριση των απαιτήσεων στοιχείων γίνεται ως γραμμές παραγγελίας πωλήσεων και το σύστημα απαιτεί τον καθορισμό ενός πελάτη. Ωστόσο, αυτό το πρόγραμμα εγκατάστασης δεν θα προκαλέσει την αυτόματη δημιουργία απαιτήσεων στοιχείων από μια παραγγελία αγοράς. Για έργα κόστους, η ρύθμιση Δημιουργία απαίτησης στοιχείου παραβλέπεται. Εάν χρειάζεστε μια απαίτηση για ένα στοιχείο σε ένα έργο κόστους, μπορείτε να το δημιουργήσετε με μη αυτόματο τρόπο, με την προϋπόθεση ότι ο πελάτης θα συσχετιστεί με το έργο. |

| Εσωτερικός | Τα εσωτερικά έργα χρησιμοποιούνται για την παρακολούθηση του κόστους σε ένα έργο που είναι εσωτερικό στον οργανισμό σας. Τα εσωτερικά έργα μπορούν να παρέχουν ένα εργαλείο σχεδιασμού για τη διαχείριση της κατανάλωσης πόρων. ΣΗΜΕΙΩΣΗ: Οι συναλλαγές σε έργα κόστους δεν εμφανίζονται στη σελίδα Συσσώρευση εσόδων ή Δημιουργία προτάσεων τιμολογίων. |

| Ώρα | Τα έργα χρόνου χρησιμοποιούνται για την παρακολούθηση του χρόνου που σχετίζεται με μη φορολογήσιμες και μη παραγωγικές δραστηριότητες, όπως ένα έργο για την παρακολούθηση του χρόνου ασθενείας για τους εργαζομένους. Οι συναλλαγές σε έργα χρόνου δεν καταχωρούνται στο καθολικό. Αντίθετα, περιλαμβάνονται στις αναφορές χρήσης του εργαζομένου. Μόνο ώρες συναλλαγών μπορεί να καταγραφούν σε έργα χρόνου. Μπορείτε να χρησιμοποιήσετε ένα ημερολόγιο ώρας ή ένα φύλλο κατανομής χρόνου για να καταχωρήσετε αυτές τις ώρες στο έργο. Αφού καταχωρηθούν οι ώρες, εμφανίζονται ως συναλλαγές έργου, αλλά δεν έχουν αντίστοιχες συναλλαγές κουπονιού. ΣΗΜΕΙΩΣΗ: Οι συναλλαγές σε έργα χρόνου δεν εμφανίζονται στη σελίδα Καταχώριση δαπανών, Συσσώρευση εσόδων ή Δημιουργία προτάσεων τιμολογίου. |

Ανάθεση εργαζομένων, κατηγοριών και πόρων

Μπορείτε να προγραμματίσετε τους πόρους εργασίας με βάση είτε τις απαιτήσεις και το χρονοδιάγραμμα ενός έργου είτε τις ικανότητες και τη διαθεσιμότητα των εργαζομένων. Χρησιμοποιώντας τις δυνατότητες προγραμματισμού πόρων, μπορείτε να αναπτύξετε τους εργαζομένους του οργανισμού σας αποτελεσματικά και αποτελεσματικά. Μπορείτε να βρείτε γρήγορα τους πιο καταρτισμένους εργαζομένους που είναι διαθέσιμοι για εργασία στο έργο σας. Μπορείτε επίσης να δείτε εύκολα πώς οι εν λόγω εργαζόμενοι μπορούν να χρησιμοποιηθούν αποτελεσματικότερα κατά τη διάρκεια του έργου.

Ακολουθούν μερικοί από τους τρόπους με τους οποίους μπορείτε να χρησιμοποιήσετε τη λειτουργία προγραμματισμού πόρων:

- Χρησιμοποιήστε πληροφορίες σχετικά με τα χαρακτηριστικά ενός εργαζομένου, όπως η εκπαίδευση, οι δεξιότητες, οι πιστοποιήσεις και η εμπειρία του έργου, ώστε να ταιριάζουν με τον εργαζόμενο με τις απαιτήσεις ενός έργου.

- Χρησιμοποιήστε τις πληροφορίες σχετικά με το ημερολόγιο και τη διαθεσιμότητα ενός εργαζομένου ώστε να αντιστοιχούν με το χρονοδιάγραμμα του εργαζομένου στο ημερολόγιο έργου.

- Εξετάστε τη διαθεσιμότητα κάθε εργαζόμενου και προσδιορίστε πώς χρησιμοποιείται η εν λόγω διαθεσιμότητα. Για παράδειγμα, εάν ένας εργαζόμενος δεν χρησιμοποιείται αρκετά, ο εργαζόμενος μπορεί να ανατεθεί σε ένα έργο που ταιριάζει στη διαθεσιμότητα και τα χαρακτηριστικά του.

- Εξετάστε τη διαθεσιμότητα ενός εργαζομένου για να βεβαιωθείτε ότι δεν υπάρχουν διενέξεις του ημερολογίου με τις αναθέσεις του εργαζομένου.

- Εξετάστε τις πληροφορίες σχετικά με τη χρήση του εργαζομένου είτε σε μια προβολή σύνοψης (για παράδειγμα, κατά τμήμα ή σε έναν εργαζόμενο) είτε σε μια λεπτομερή προβολή (για παράδειγμα, από εργαζομένους σε ένα τμήμα ή ανά εβδομαδιαία λεπτομέρεια για κάθε εργαζόμενο).

- Τροποποιήστε τις αναθέσεις πόρων για διάφορες μονάδες χρόνου, όπως ημέρα, εβδομάδα ή μήνα, για να βελτιστοποιήσετε τον τρόπο χρήσης των εργαζομένων.

Εκτέλεση του έργου

Κατά τη διάρκεια της εκτέλεσης έργου, τα μέλη της ομάδας ή οι διευθυντές καταγράφουν την εργασία και τις δαπάνες που πραγματοποιήθηκαν, χρησιμοποιώντας φύλλα κατανομής χρόνου, αναφορές εξόδων και άλλα επιχειρηματικά έγγραφα. Οι διευθυντές έργου διαθέτουν εργαλεία που τους επιτρέπουν να παρακολουθούν την κατανάλωση προϋπολογισμένων ποσών για το έργο. Οι διευθυντές έργου μπορούν επίσης να παραγγείλουν, να επιλέξουν ή να προμηθευτούν υλικό για έργα χρησιμοποιώντας παραγγελίες αγοράς και άλλα επιχειρηματικά έγγραφα. Τα τιμολόγια προετοιμάζονται και εγκρίνονται, έτσι ώστε οι πελάτες να μπορούν να χρεώνονται για εργασίες που βρίσκονται σε εξέλιξη. Τέλος, τα έσοδα αναγνωρίζονται κατά τη διάρκεια αυτής της διεργασίας για την επίδραση των οικονομικών του οργανισμού.

Διαχείριση δομών ανάλυσης εργασίας

Η δομή WBS είναι μια περιγραφή της εργασίας που θα ολοκληρωθεί για ένα έργο. Η δομή WBS είναι μια ιεραρχία εργασιών. Αντιπροσωπεύει όχι μόνο την εργασία για κάθε εργασία, αλλά και το μέγεθος, το κόστος και τη διάρκεια της εργασίας.

Για περισσότερες πληροφορίες, ανατρέξτε στο θέμα Επισκόπηση δομών ανάλυσης εργασίας.

Διαχείριση προβλέψεων και προϋπολογισμών έργου

Υπάρχουν δύο τρόποι για να διαχειριστείτε και να ελέγξετε τα έργα σας: προβλέψεις έργου και προϋπολογισμοί έργου. Μπορείτε να χρησιμοποιήσετε την πρόβλεψη εάν ο οργανισμός σας έχει μια λειτουργική προοπτική και εστιάζει στα έσοδα και το κόστος που προκύπτουν από συγκεκριμένες συναλλαγές. Ωστόσο, εάν ο οργανισμός σας επικεντρωθεί περισσότερο σε οικονομικά ποσά, μπορείτε να χρησιμοποιήσετε τον προϋπολογισμό.

Για περισσότερες πληροφορίες, ανατρέξτε στην ενότητα Προβλέψεις έργου και προϋπολογισμοί.

Δημιουργία παραγγελιών παραγωγής

Μια παραγγελία παραγωγής που σχετίζεται με το έργο μπορεί να συνδεθεί με μια παραγγελία πώλησης ή με μια απαίτηση είδους χρησιμοποιώντας είτε τη μέθοδο "ολοκληρωμένο στοιχείο" είτε τη μέθοδο "καταναλωθέν στοιχείο". Επιπλέον, εάν η παραγγελία παραγωγής έχει δημιουργηθεί με μη αυτόματο τρόπο, δεν υπάρχει σύνδεση μεταξύ της παραγγελίας παραγωγής και της παραγγελίας πώλησης ή της απαίτησης είδους (δεν υπάρχει σύνδεση με παραγγελία). Ωστόσο, εάν η παραγγελία παραγωγής έχει δημιουργηθεί αυτόματα για την πλήρωση μιας παραγγελίας πώλησης ή μιας απαίτησης είδους, υπάρχει μια σύνδεση μεταξύ της παραγγελίας παραγωγής και της παραγγελίας πώλησης ή της απαίτησης είδους (σύνδεση με παραγγελία).

Με βάση τους συνδυασμούς αυτών των παραγόντων, χρησιμοποιήστε μία από τις ακόλουθες μεθόδους:

- Ολοκληρωμένο στοιχείο/σύνδεση με παραγγελία – Σύνδεση του έργου με μια παραγγελία πώλησης ή μια απαίτηση είδους. Όταν χρησιμοποιείτε αυτήν τη μέθοδο, γίνεται καταχώρηση του πραγματικού κόστους του έργου κατά την τιμολόγηση της παραγγελίας πώλησης ή κατά την ενημέρωση του δελτίου συσκευασίας για την απαίτηση του στοιχείου. Το κόστος καταχωρείται ως ολοκληρωμένο στοιχείο.

- Ολοκληρωμένο στοιχείο/χωρίς σύνδεση προς παραγγελία – Δεν είναι δυνατή η καταχώρηση του πραγματικού κόστους μέχρι ο κύκλος παραγωγής για ένα στοιχείο να έχει κατάσταση Έληξε. Το κόστος για το ολοκληρωμένο στοιχείο καταχωρείται ως μεμονωμένη συναλλαγή.

- Καταναλωθέν στοιχείο/σύνδεση με παραγγελία – Σύνδεση του έργου με μια απαίτηση είδους. Χρησιμοποιώντας αυτήν τη μέθοδο, μπορείτε να προβάλετε το πραγματικό κόστος έργου όταν η παραγωγή έχει μια κατάσταση Ξεκίνησε ή αναφέρεται ως "ολοκληρωμένη". Τα κόστη καταχωρίζονται ως πολλαπλή συναλλαγή είδους έργου για πρώτες ύλες και ώρες που καταναλώνονται για παραγωγή. Όταν ενημερωθεί το δελτίο συσκευασίας για την απαίτηση είδους, δεν καταχωρείται καμία δαπάνη έργου. Μπορείτε επίσης να καθορίσετε το επίπεδο της ιεραρχίας καταλόγου υλικών στην οποία παρακολουθούνται τα έργα που περιλαμβάνονται στην παραγωγή.

- Καταναλωθέν στοιχείο/καμία σύνδεση με παραγγελία – Σύνδεση του έργου με μια απαίτηση είδους. Χρησιμοποιώντας αυτήν τη μέθοδο, μπορείτε να προβάλετε το πραγματικό κόστος έργου όταν η παραγωγή έχει μια κατάσταση Ξεκίνησε ή αναφέρεται ως "ολοκληρωμένη". Τα κόστη καταχωρίζονται ως πολλαπλή συναλλαγή είδους έργου για πρώτες ύλες και ώρες που καταναλώνονται για παραγωγή. Μπορείτε επίσης να καθορίσετε το επίπεδο της ιεραρχίας καταλόγου υλικών στην οποία παρακολουθούνται τα έργα που περιλαμβάνονται στην παραγωγή.

Προμήθεια προϊόντων και υπηρεσιών

Η αγορά και η πώληση των στοιχείων είναι διαδεδομένες δραστηριότητες σε πολλές επιχειρήσεις που εστιάζουν σε έργα.

Παραγγελίες αγοράς για έργα

Ο σκοπός της παραγγελίας αγοράς καθορίζει το πότε χρησιμοποιείται η παραγγελία αγοράς και ως εκ τούτου το πότε τα στοιχεία χρεώνονται σε ένα έργο.

| Μέθοδος | Σκοπός | Κατανάλωση στοιχείων |

|---|---|---|

| Δημιουργία παραγγελίας αγοράς απευθείας. | Αγοράστε στοιχεία από έναν εξωτερικό πωλητή για χρήση σε ένα έργο. Μπορείτε να δημιουργήσετε την παραγγγελία αγοράς με τους εξής τρόπους:

|

Τα στοιχεία καταναλώνονται όταν ενημερώνεται το τιμολόγιο του προμηθευτή. |

| Δημιουργήστε μια παραγγελία αγοράς από μια παραγγελία πώλησης. | Αγοράστε στοιχεία όταν δημιουργείτε μια παραγγελία πώλησης από ένα έργο. | Τα στοιχεία καταναλώνονται όταν τιμολογείται η παραγγελία πώλησης στον πελάτη. |

| Δημιουργήστε μια παραγγελία αγοράς από μια απαίτηση είδους. | Αγοράστε στοιχεία όταν δημιουργείτε μια απαίτηση στοιχείου από ένα έργο. | Τα στοιχεία καταναλώνονται όταν ενημερώνεται το δελτίο συσκευασίας απαίτησης του στοιχείου. |

Παραγγελίες πωλήσεων για έργα

Στη διαχείριση έργου και λογιστικής, μπορείτε να καταχωρήσετε την κατανάλωση των στοιχείων με διάφορους τρόπους. Μπορείτε να πουλάτε στοιχεία ή να αγοράζετε στοιχεία από ένα έργο ή να κάνετε δέσμευση στοιχείων για ένα έργο.

Μπορείτε να παραγγείλετε στοιχεία από το απόθεμα της εταιρείας για κατανάλωση σε ένα έργο. Εναλλακτικά, μπορείτε να αγοράσετε στοιχεία από έναν εξωτερικό πωλητή. Τα στοιχεία μπορούν να καταναλωθούν σε όλους τους τύπους έργων εκτός από τα έργα χρόνου.

Ο τρόπος με τον οποίο μπορείτε να παραγγείλετε στοιχεία εξαρτάται από τη θέση από την οποία τα παραγγέλνετε:

- Για την παραγγελία στοιχείων από τα αποθέματα της εταιρείας, πρέπει να εισάγετε την παραγγελία ως απαίτηση είδους. Εάν χρησιμοποιείτε τη σελίδα Απαιτήσεις είδους, μπορείτε να ορίσετε την απαίτηση ώστε να λαμβάνετε στοιχεία ως τμηματικές παραδόσεις. Για αυτόν το λόγο, μπορείτε να αναβάλετε την κατανάλωση μιας ποσότητας των ειδών μέχρι να απαιτηθούν τα στοιχεία.

- Για να παραγγείλετε στοιχεία από έναν εξωτερικό πωλητή, πρέπει να δημιουργήσετε την παραγγελία ως παραγγελία αγοράς στη σελίδα Παραγγελία αγοράς.

Σημείωμα

Το δελτίο συσκευασίας για μια παραγγελία πώλησης που σχετίζεται με το έργο δεν μπορεί να ακυρωθεί εάν τα στοιχεία έχουν ήδη επισημανθεί για συσκευασία.

Στον ακόλουθο πίνακα παρουσιάζονται οι μέθοδοι παραγγελίας στοιχείων και περιγράφεται ο τρόπος με τον οποίο καταναλώνονται τα στοιχεία.

| Μέθοδος | Σκοπός | Κατανάλωση συναλλαγών ειδών |

|---|---|---|

| Παραγγελία πωλήσεων | Καταγράψτε μια συναλλαγή απευθείας σε ένα έργο χρόνου και σε ένα έργο υλικών. | Οι συναλλαγές είδους καταναλώνονται όταν καταχωρείται το τιμολόγιο του πελάτη. |

| Ημερολόγιο αποθέματος | Γρήγορη εισαγωγή και συντήρηση καρτελών στοιχείων. Εάν, για παράδειγμα, θέλετε να καταχωρήσετε μια απαίτηση είδους βάσει ενός εκτυπωμένου καταλόγου, το ημερολόγιο αποθέματος μπορεί να εφαρμοστεί. | Οι συναλλαγές είδους καταναλώνονται όταν καταχωρείται το ημερολόγιο. |

| Απαίτηση στοιχείου | Εισαγωγή στοιχείων που δεν θα καταναλώνονται αμέσως. Αυτή η μέθοδος σάς δίνει τη δυνατότητα να παρακολουθείτε τον αριθμό των στοιχείων που έχουν καταναλωθεί σε μια καρτέλα απαίτησης ενός στοιχείου. | Οι συναλλαγές στοιχείων καταναλώνονται όταν ενημερώνεται το δελτίο συσκευασίας. Με άλλα λόγια, η απαίτηση στοιχείου δημιουργείται κατά την καταχώρηση του δελτίου συσκευασίας. |

| Παραγγελίες αγοράς | Καταγράψτε τις συναλλαγές σε μία από τις τρεις θέσεις, ανάλογα με τη μέθοδο αγοράς. | Οι συναλλαγές στοιχείων καταναλώνονται κατά την ενημέρωση του δελτίου συσκευασίας ή κατά την τιμολόγηση του πελάτη ή του πωλητή. |

Επεξεργασία τιμολογίων έργου

Ο τύπος έργου καθορίζει τη διαδικασία τιμολόγησης που θα πρέπει να εφαρμοστεί. Μόνο οι δύο εξωτερικοί τύποι έργου (χρόνος και υλικό και προκαθορισμένη τιμή) μπορούν να τιμολογούνται. Τα έργα χρόνου και υλικού και τα έργα προκαθορισμένης τιμής προσαρτώνται πάντα σε μια σύμβαση έργου.

Πριν δημιουργήσετε ένα τιμολόγιο πελάτη για ένα έργο, μπορείτε να δημιουργήσετε ένα προτιμολόγιο ή μια πρόταση τιμολογίου. Σε μια πρόταση τιμολογίου, μπορείτε να επιλέξετε τις συναλλαγές έργου που θα συμπεριληφθούν σε ένα τιμολόγιο έργου. Στη συνέχεια, μπορείτε να εξετάσετε τις λεπτομέρειες του τιμολογίου προτού καταχωρήσετε το τιμολόγιο του έργου και το στείλετε στον πελάτη ή σε άλλη προέλευση χρηματοδότησης.

Για περισσότερες πληροφορίες σχετικά με τον τρόπο επεξεργασίας τιμολογίων έργου, δείτε Τιμολόγηση έργου.

Υπολογισμός του κόστους ολοκλήρωσης έργου

Όταν δημιουργείτε μια εκτίμηση, μπορείτε να επιλέξετε τη μέθοδο που χρησιμοποιείται για τον υπολογισμό του κόστους για την ολοκλήρωση του έργου. Επιλέγετε μια μέθοδο στο πεδίο Μέθοδος "κόστος για ολοκλήρωση στη σελίδα Δημιουργία εκτίμησης. Η μέθοδος που επιλέγετε εφαρμόζεται χωριστά για κάθε γραμμή κόστους στην εκτίμηση κόστους. Παρόλο που μια γραμμή έχει κατάσταση Δημιουργήθηκε, μπορείτε να αλλάξετε τη μέθοδο που εφαρμόζεται σε αυτήν στη σελίδα Εκτίμηση κόστους.

Ο παρακάτω πίνακας περιγράφει τις μεθόδους υπολογισμού του κόστους για την ολοκλήρωση ενός έργου.

| Μέθοδος | Περιγραφή |

|---|---|

| Συνολικό κόστος - πραγματικό | Τα εκτιμώμενα κόστη πρέπει να καταχωρηθούν με μη αυτόματο τρόπο. Μετά την ολοκλήρωση της στήλης Συνολικό κόστος ή Συνολική ποσότητα στη σελίδα Εκτίμηση κόστους, το πραγματικό κόστος αφαιρείται από τα σύνολα που έχουν εισαχθεί από το χρήστη. Το αποτέλεσμα είναι το κόστος ολοκλήρωσης του έργου. Κατά κανόνα, η πρόοδος του κόστους δεν παρακολουθείται με βάση, για παράδειγμα, τον αριθμό των διαμονών στο ξενοδοχείο και των γευμάτων που καταγράφονται σε κάθε περίοδο. Αντιθέτως. Η παρακολούθηση βασίζεται συνήθως σε σύγκριση με το συνολικό ποσό των εκτιμώμενων ωρών. Αυτή η προσέγγιση δεν απαιτεί ένα μοντέλο πρόβλεψης και το συνολικό κόστος ή η συνολική ποσότητα μπορεί να αλλάξει με μη αυτόματο τρόπο. Όταν καταχωρείται μια τιμή στη στήλη Συνολικό κόστος ή Συνολική ποσότητα, το Finance συγκρίνει αυτήν την τιμή με τις πραγματικές συναλλαγές που έχουν καταχωρηθεί στην περίοδο και, στη συνέχεια, μειώνει την τιμή στη στήλη Ποσότητα προς ολοκλήρωση ή Κόστος για ολοκλήρωση. |

| Συνολικός προϋπολογισμός – πραγματικός | Οι πραγματικές τιμές κόστους συγκρίνονται με το μοντέλο πρόβλεψης που επιλέγετε για τον καθορισμό του κόστους. Αυτή η μέθοδος χρησιμοποιεί ένα μοντέλο συνολικού προϋπολογισμού που περιλαμβάνει προβλεφθείσες συναλλαγές. Για να αποκτήσετε μια πιο ακριβή προβολή του έργου, μπορείτε να προσαρμόσετε το μοντέλο προϋπολογισμού κατά την εξέλιξη του έργου. Αν πρέπει να προσαρμόσετε την πρόβλεψη, ακολουθήστε αυτήν τη γενική διαδικασία:

ΣΗΜΕΙΩΣΗ: Όταν επιλέγετε αυτήν τη μέθοδο, χρησιμοποιήστε τουλάχιστον δύο μοντέλα πρόβλεψης. Ένα μοντέλο πρέπει να περιέχει την αρχική πρόβλεψη. Για το άλλο μοντέλο, θα πρέπει να αντιγράψετε τις συναλλαγές πρόβλεψης από ένα άλλο μοντέλο. Αυτή η μέθοδος είναι έγκυρη μόνο για έργα με προκαθορισμένη τιμή και για επενδυτικά έργα. |

| Υπόλοιπος προϋπολογισμός | Αυτή η μέθοδος χρησιμοποιεί ένα μοντέλο προϋπολογισμού που απομένει για τον υπολογισμό του κόστους ολοκλήρωσης του έργου. Όταν χρησιμοποιείτε αυτήν τη μέθοδο, προστίθενται μαζί οι πραγματικές τιμές κόστους και τα προβλεπόμενα ποσά στο υπόλοιπο μοντέλο υπόλοιπου προϋπολογισμού. Το αποτέλεσμα είναι ένα συνολικό κόστος. Για να χρησιμοποιήσετε αυτήν τη μέθοδο, θα πρέπει να ορίσετε ένα μοντέλο υπόλοιπου προϋπολογισμού για αφαίρεση συναλλαγών με βάση τις πραγματικές συναλλαγές που καταγράφονται στο σύστημα. Στη σελίδα Μοντέλα πρόβλεψης, βεβαιωθείτε ότι τα πεδία επισημαίνονται στην ομάδα Αυτόματη μείωση πρόβλεψης. Κατά κανόνα, ο προϋπολογισμός που απομένει αντιγράφεται από έναν αρχικό προϋπολογισμό. Καθώς καταχωρούνται συναλλαγές, οι συναλλαγές στον υπόλοιπο προϋπολογισμό μειώνονται. Καθώς το έργο εξελίσσεται, εάν καθορίσετε ότι ο υπόλοιπος προϋπολογισμός πρέπει να προσαρμοστεί, χρεώνετε τις συναλλαγές πρόβλεψης στον υπόλοιπο προϋπολογισμό. ΣΗΜΕΙΩΣΗ: Αυτή η μέθοδος μπορεί να εφαρμοστεί μόνο εάν ένα μοντέλο πρόβλεψης προσαρτάται στην εκτίμηση. |

| Ως προηγούμενη εκτίμηση | Εφαρμόζεται η ίδια μέθοδος εκτίμησης που χρησιμοποιήθηκε την προηγούμενη περίοδο. Αυτή η μέθοδος απαιτεί ένα μοντέλο πρόβλεψης, εάν η προηγούμενη περίοδος απαιτεί ένα μοντέλο πρόβλεψης. |

| Ορισμός κόστους για ολοκλήρωση στο μηδέν | Κατά κανόνα, αυτή η μέθοδος χρησιμοποιείται πριν από την κατάργηση του έργου εκτίμησης. Αυτή η μέθοδος ταιριάζει τις συνολικές εκτιμήσεις με τις πραγματικές συναλλαγές που καταχωρήθηκαν και απαλείφει τη στήλη Κόστος για ολοκλήρωση. Το ποσοστό ολοκλήρωσης που προκύπτει είναι πάντα 100 τοις εκατό. Το πεδίο Πρόβλεψη δεν επιλέγεται για κάθε γραμμή κόστους που δημιουργείτε και η συνολική εκτίμηση αντιγράφεται από την προηγούμενη εκτίμηση κόστους. Η πραγματική κατανάλωση για την περίοδο εκτίμησης αφαιρείται από το κόστος για την ολοκλήρωση του έργου. Αυτή η μέθοδος δεν απαιτεί ένα μοντέλο πρόβλεψης. |

| Από το πρότυπο κόστους | Εφαρμόζεται η μέθοδος κόστους για ολοκλήρωση που έχει οριστεί στο πρότυπο κόστους που σχετίζεται με το επιλεγμένο έργο εκτίμησης. |

Ανάλυση του έργου

Στο πιο βασικό του επίπεδο, ένα έργο χρησιμοποιείται για την ομαδοποίηση συναλλαγών με κόστος και, στη συνέχεια, για την καταχώριση αυτών των δαπανών στη γενική λογιστική.

Γενικά, αυτές οι συναλλαγές είναι το αποτέλεσμα επιχειρηματικών εγγράφων, όπως τα φύλλα κατανομής χρόνου, οι αναφορές εξόδων, τα τιμολόγια προμηθευτών ή οι συναλλαγές αποθέματος. Ο κύκλος ζωής ενός έργου συνήθως ξεκινά με εκτιμήσεις, προβλέψεις και προϋπολογισμούς που βοηθούν στο σχεδιασμό και την πρόβλεψη της εργασίας και του οικονομικού αντίκτυπου του έργου. Καθώς αναλύετε ένα έργο, μπορείτε να αξιολογήσετε όχι μόνο τις συναλλαγές που πραγματοποιήθηκαν κατά τη διάρκεια του έργου, αλλά και την ακρίβεια των εκτιμήσεων και των προβλέψεων σας, τα ποσοστά χρήσης των μελών της ομάδας έργου και τη συνολική επιτυχία του έργου.

Ανάλυση ταμειακών ροών

Χρησιμοποιήστε την παρακολούθηση των ταμειακών ροών για να εξετάσετε τόσο τις προβλεπόμενες ταμειακές ροές όσο και τις πραγματικές ταμειακές ροές για ένα έργο. Μπορείτε να εξετάσετε τις ταμειακές ροές όταν ένα έργο βρίσκεται σε εξέλιξη ή μπορείτε να προβάλετε τις ταμειακές ροές ενός ολοκληρωμένου έργου.

Παρακολουθώντας τις ταμειακές ροές, μπορείτε να αξιολογήσετε ένα μεμονωμένο έργο, να χρησιμοποιήσετε τις αναφορές για να προβάλετε πολλαπλά έργα και να μεταφέρετε τις ταμειακές ροές στις προβλέψεις ταμειακών ροών της γενικής λογιστικής.

Πρόβλεψη εισροών μετρητών

Με βάση την εγκατάσταση, μπορείτε να προβλέψετε τις εισροές μετρητών για ένα επιλεγμένο έργο. Για παράδειγμα, εάν η ημερομηνία έργου είναι η 5η Μαρτίου 2012 και το τιμολόγιο είναι στις 31 Μαρτίου 2012, ακολουθεί ο τρόπος με τον οποίο μπορείτε να προβλέψετε την ημερομηνία λήξης και την αναμενόμενη ημερομηνία πληρωμής για τις πωλήσεις:

- Ημερομηνία έργου: 5 Μαρτίου 2012.

- Ημερομηνία τιμολογίου: 31 Μαρτίου 2012. Αυτή η ημερομηνία καθορίζεται με βάση τη συχνότητα τιμολόγησης. Για αυτό το παράδειγμα, μπορείτε να ορίσετε τη συχνότητα τιμολόγησης στον τρέχοντα μήνα. Επομένως, όλες οι συναλλαγές που έχουν καταχωρηθεί στο μήνα Μάρτιο τιμολογούνται την τελευταία ημέρα του μήνα.

- Ημερομηνία λήξης: 14 Απριλίου 2012. Αυτή η ημερομηνία καθορίζεται με βάση τους όρους πληρωμής που έχουν οριστεί για το έργο. Για αυτό το παράδειγμα, επιλέξατε όρους πληρωμής 14 ημερών. Ως εκ τούτου, οι 14 ημέρες προστίθενται στην ημερομηνία τιμολόγησης για να φθάσουν την ημερομηνία λήξης της 14ης Απριλίου 2012.

- Αναμενόμενη ημερομηνία πληρωμής πωλήσεων: 27 Απριλίου 2012. Αυτή η ημερομηνία υπολογίζεται προσθέτοντας τον αριθμό των ημερών στο πεδίο Ημέρες γενικής αποθήκευσης σε buffer στη σελίδα Παράμετροι διαχείρισης έργου και λογιστικής στον αριθμό ημερών στο πεδίο Ημέρες μεμονωμένης αποθήκευσης σε buffer στη σελίδα Συμβάσεις έργου και στη συνέχεια, προσθέτοντας το σύνολο στον αριθμό των ημερών στο πεδίο Ημερομηνία λήξης. Για αυτό το παράδειγμα, καταχωρήσατε 3 στο πεδίο Ημέρες γενικού buffer και 10 στο πεδίο Ημέρες μεμονωμένου buffer. Ως εκ τούτου, οι 13 ημέρες προστίθενται στην ημερομηνία λήξης για να φθάσουν την αναμενόμενη ημερομηνία πώλησης της 27ης Απριλίου 2012.

Οι ημέρες γενικού buffer μπορούν να αντικαταστήσουν τις ημέρες μεμονωμένου buffer ή να προστεθούν στις ημέρες μεμονωμένου buffer:

- Για να χρησιμοποιήσετε τις ημέρες γενικής αποθήκευσης σε buffer ως υποκατάστατο για τις ημέρες μεμονωμένης αποθήκευσης σε buffer, καταγράψτε τον μέσο αριθμό των ημερών μεταξύ της ημερομηνίας λήξης και της πραγματικής ημερομηνίας πληρωμής για τους πελάτες.

- Για να προσθέσετε τις ημέρες γενικού buffer στις ημέρες μεμονωμένου buffer, στο πεδίο Ημέρες γενικής αποθήκευσης σε buffer, καταγράψτε την εκτίμησή σας για τον αριθμό των ημερών που μεσολαβεί μεταξύ της ημέρας κατά την οποία ο πελάτης αποστέλλει την πληρωμή και της ημέρας κατά την οποία ο οργανισμός σας λαμβάνει την πληρωμή.

Ορισμός ημερών μεμονωμένου buffer στη σύμβαση του έργου. Οι ημέρες υπολογίζονται με βάση τόσο την ημερομηνία λήξης του τιμολογίου πώλησης όσο και την εμπειρία του οργανισμού σας με το μοτίβο πληρωμών ενός πελάτη.

Πραγματική εισροή μετρητών

Η πραγματική εισροή μετρητών μοιάζει με πρόβλεψη, αλλά μπορείτε να ξεκινήσετε τους υπολογισμούς σας από την πρώτη ημερομηνία τιμολόγησης. Ακολουθεί ένα παράδειγμα:

- Ημερομηνία τιμολογίου: 2 Μαρτίου 2012.

- Ημερομηνία λήξης: 16 Μαρτίου 2012. Οι όροι πληρωμής έχουν οριστεί σε 14 ημέρες.

- Αναμενόμενη ημερομηνία πληρωμής πωλήσεων: 29 Μαρτίου 2012. Ο υπολογισμός περιλαμβάνει τρεις ημέρες γενικής αποθήκευσης σε buffer και 10 ημέρες μεμονωμένης αποθήκευσης σε buffer.

Πρόβλεψη κόστους

Με βάση τις ημέρες που καθορίζονται, η ημερομηνία πληρωμής του κόστους μπορεί να διαφέρει από την ημερομηνία του έργου. Σε αυτήν την περίπτωση, η ημερομηνία πληρωμής του κόστους υπολογίζεται προσθέτοντας τον αριθμό των ημερών από την ημερομηνία του έργου στον αριθμό των ημερών που περιλαμβάνονται στους όρους πληρωμής.

Για παράδειγμα, η ημερομηνία έργου της συναλλαγής είναι η 5η Μαρτίου 2012 και καθορίζονται οι ακόλουθοι όροι πληρωμής:

- Ώρες: Τρέχων μήνας (M)

- Έξοδα: 14 ημέρες (D14)

- Στοιχεία: 30 ημέρες (D30)

Με βάση αυτές τις ρυθμίσεις, εδώ είναι η ημερομηνία πληρωμής του κόστους για κάθε τύπο συναλλαγής:

- Ώρες: 31 Μαρτίου, 2012, η οποία είναι η τελευταία ημέρα του επιλεγμένου μήνα.

- Έξοδα: 19 Μαρτίου 2012 η οποία είναι 14 ημέρες μετά την ημερομηνία της συναλλαγής.

- Στοιχεία: 4 Απριλίου 2012 η οποία είναι 30 ημέρες μετά την ημερομηνία της συναλλαγής.

Σημείωμα

Η ημερομηνία λήξης για την παραγγελία αγοράς βασίζεται στη συναλλαγή του προμηθευτή όταν δημιουργείται η παραγγελία αγοράς του έργου. Η ημερομηνία λήξης δεν προσδιορίζεται από καμία από τις προεπιλεγμένες ρυθμίσεις.

Η ημερομηνία πληρωμής του κόστους δεν υπολογίζεται στις ημέρες buffer. Μετά την ολοκλήρωση του έργου, όταν ολοκληρωθεί η κοστολόγηση και η τιμολόγηση, τόσο το κόστος όσο και οι πωλήσεις καταχωρούνται στους λογαριασμούς κερδών και ζημιών.

Όταν ολοκληρωθούν όλα τα τιμολόγια πωλήσεων και προμηθευτών, μπορείτε να προβάλετε τη σχέση μεταξύ των πεδίων της σελίδας Ταμειακή ροή και των πεδίων στη σελίδα Δηλώσεις έργου.

Σελίδα ταμειακών ροών

- Εισροές μετρητών

- Εκροές μετρητών

- Καθαρές ταμειακές ροές

Σελίδα προτάσεων έργου

- Έσοδα

- Συνολικό κόστος

- Περιθώριο ακαθάριστου κέρδους

Αξιολόγηση κόστους

Μπορείτε να παρακολουθήσετε το κόστος που εμφανίζεται στον οργανισμό σας κατά τη διάρκεια ενός έργου στη σελίδα Έλεγχος κόστους. Συγκρίνοντας το αρχικό προϋπολογισμένο κόστος για το έργο με το τρέχον πραγματικό κόστος και τις δεσμευμένες δαπάνες, μπορείτε να καθορίσετε εάν το έργο είναι σε παρακολούθηση, πάνω από τον προϋπολογισμό ή κάτω από τον προϋπολογισμό.

Σημείωμα

Όταν χρησιμοποιείτε τη σελίδα Έλεγχος κόστους για να προβάλετε την τρέχουσα κατάσταση του κόστους έργου, χρησιμοποιήστε τα μοντέλα πρόβλεψης που επιλέχθηκαν για τον αρχικό και τον υπολειπόμενο προϋπολογισμό. Εάν επιλέξετε άλλα μοντέλα πρόβλεψης όταν υπολογίζετε το κόστος, τα αποτελέσματα του υπολογισμού δεν θα είναι ακριβή.

Προβολή των υπολειπόμενων προϋπολογισμένων ποσών

Εάν ο Υπολειπόμενος προϋπολογισμός έχει επιλεγεί ως μέθοδος ελέγχου του κόστους στη σελίδα Παράμετροι διαχείρισης έργου και λογιστικής, η σελίδα Έλεγχος κόστους υπολογίζει το κόστος που δεν έχει καταχωρηθεί ως πραγματικό ή έχει χαρακτηριστεί ως δεσμευμένο. Συγκεκριμένα, τα ποσά στην καρτέλα Γενικά στο κάτω τμήμα παραθύρου της σελίδας Έλεγχος κόστους υπολογίζονται με τους ακόλουθους τρόπους:

- Πραγματικό κόστος – Το συνολικό ποσό που έχει δαπανηθεί στο έργο για την επιλεγμένη γραμμή κόστους. Το ποσό του πραγματικού κόστους υπολογίζεται στη σελίδα Ενημερώσεις γενικής λογιστικής.

- Δεσμευμένο κόστος – Το επιπρόσθετο ποσό των εξόδων που έχει δεσμευτεί να καταβάλει η νομική οντότητα. Τα συγκεκριμένα ποσά δεσμευμένου κόστους υπολογίζονται στη σελίδα Δεσμευμένα κόστη.

- Υπολειπόμενος προϋπολογισμός – Το ποσό του αρχικού προϋπολογισμένου ποσού που εξακολουθεί να είναι διαθέσιμο για την επιλεγμένη γραμμή κόστους. Το υπόλοιπο ποσό προϋπολογισμού υπολογίζεται στη σελίδα Προεπισκόπηση γενικής λογιστικής.

- Συνολικό κόστος – Το άθροισμα του πραγματικού κόστους, του δεσμευμένου κόστους και των υπολειπόμενων ποσών του προϋπολογισμού.

Στη σελίδα Έλεγχος κόστους, στην καρτέλα Απόκλιση μπορείτε να δείτε μια σύγκριση του συνολικού αναμενόμενου κόστους με τον αρχικό προϋπολογισμό. Αυτή η σύγκριση δείχνει τυχόν διαφορές μεταξύ αυτών των ποσών. Για αυτόν το λόγο, μπορείτε να δείτε το πού δεν συμφωνούν τα δεδομένα. Τα ποσά απόκλισης υπολογίζονται με τους ακόλουθους τρόπους:

- Αρχικός προϋπολογισμός – Το ποσό που ήταν αρχικά προϋπολογισμένο για την επιλεγμένη γραμμή κόστους. Το αρχικό ποσό προϋπολογισμού υπολογίζεται στη σελίδα Προεπισκόπηση γενικής λογιστικής.

- Συνολικό κόστος – Το άθροισμα του πραγματικού κόστους, του δεσμευμένου κόστους και του υπολειπόμενου προϋπολογισμού όπως αναφέρεται στην καρτέλα Γενικά.

- Απόκλιση – Η διαφορά μεταξύ του συνολικού κόστους και του αρχικού προϋπολογισμού.

- Διακύμανση με βάση την ποσότητα – Η συνολική διαφορά μεταξύ της αρχικής πρόβλεψης και της συνολικής πρόβλεψης. Αυτή η διαφορά μπορεί να εκφραστεί μαθηματικά ως (συνολική ποσότητα πρόβλεψης) × (αρχική μέση τιμή – συνολική μέση τιμή). Αυτός ο υπολογισμός ισχύει μόνο για τις ώρες έργου.

- Διακύμανση με βάση την τιμή – Η συνολική διαφορά μεταξύ της αρχικής πρόβλεψης και της συνολικής πρόβλεψης. Αυτή η διαφορά μπορεί να εκφραστεί μαθηματικά ως (τιμή αρχικής πρόβλεψης) × (ποσότητα αρχικής πρόβλεψης – συνολική ποσότητα πρόβλεψης). Αυτός ο υπολογισμός ισχύει μόνο για τις ώρες έργου.

Προβολή των συνολικών προϋπολογισμένων ποσών

Εάν ο Συνολικός προϋπολογισμός επιλεγεί ως μέθοδος ελέγχου του κόστους στη σελίδα Παράμετροι διαχείρισης έργου και λογιστικής, η σελίδα Έλεγχος κόστους υπολογίζει το πραγματικό κόστος και το συνολικό κόστος του έργου για να σας βοηθήσει να εντοπίσετε τυχόν διαφορές μεταξύ των δύο. Συγκεκριμένα, στη σελίδα Έλεγχος κόστους, τα ποσά στις στήλες στο κάτω τμήμα παραθύρου της καρτέλας Γενικά υπολογίζονται με τους ακόλουθους τρόπους:

- Συνολικό προϋπολογισμένο κόστος – Το συνολικό προϋπολογισμένο ποσό για την επιλεγμένη γραμμή κόστους.

- Πραγματικό κόστος – Το συνολικό ποσό κόστους που έχει δαπανηθεί στο έργο έως σήμερα για τις επιλεγμένες γραμμές κόστους.

- Δεσμευμένο κόστος – Το συνολικό ποσό που έχει δεσμευτεί στο έργο για την επιλεγμένη γραμμή κόστους.

- Διακύμανση -Η διαφορά μεταξύ του αθροίσματος του πραγματικού και του δεσμευμένου κόστους και του συνολικού κόστους. Η διακύμανση δείχνει εάν πρέπει να καθοριστούν πρόσθετα κόστη για το σύνολο του προϋπολογισμού.

Στη σελίδα Έλεγχος κόστους, στην καρτέλα Απόκλιση μπορείτε να δείτε τη διαφορά μεταξύ του συνολικού προϋπολογισμού και του αρχικού προϋπολογισμού εξετάζοντας τα ακόλουθα πεδία:

- Αρχικός προϋπολογισμός – Το ποσό που ήταν αρχικά προϋπολογισμένο για τη γραμμή κόστους. Ο αρχικός προϋπολογισμός υπολογίζεται στη σελίδα Προεπισκόπηση γενικής λογιστικής.

- Συνολικό προϋπολογισμένο κόστος – Το συνολικό κόστος που ήταν αρχικά προϋπολογισμένο για τη γραμμή κόστους. Το συνολικό προϋπολογισμένο κόστος υπολογίζεται στη σελίδα Προεπισκόπηση γενικής λογιστικής.

- Απόκλιση – Η απόκλιση για τη γραμμή κόστους. Αυτό το ποσό υπολογίζεται με την αφαίρεση του συνολικού κόστους από τον αρχικό προϋπολογισμό.

- Διακύμανση με βάση την ποσότητα – Η συνολική διαφορά μεταξύ του αρχικού προϋπολογισμού και του συνολικού προϋπολογισμού. Αυτό το ποσό υπολογίζεται με την αφαίρεση των συνολικών ωρών προϋπολογισμού από τις αρχικές ώρες προϋπολογισμού και, στη συνέχεια, με τον πολλαπλασιασμό της διαφοράς με την αρχική τιμή του προϋπολογισμένου κόστους. Αυτή η διαφορά μπορεί να εκφραστεί μαθηματικά ως (αρχικό προϋπολογισμένο κόστος) × (αρχικές ώρες προϋπολογισμού – συνολικές ώρες προϋπολογισμού). Αυτός ο υπολογισμός ισχύει μόνο για τις ώρες έργου.

- Διακύμανση με βάση την τιμή - Αυτό το ποσό υπολογίζεται με την αφαίρεση των συνολικών ωρών προϋπολογισμού από τις αρχικές ώρες προϋπολογισμού και, στη συνέχεια, με τον πολλαπλασιασμό της διαφοράς με τον συνολικό αριθμό ωρών που καταναλώθηκαν. Αυτή η διαφορά μπορεί να εκφραστεί μαθηματικά ως (συνολικές ώρες που καταναλώθηκαν) × (αρχικές ώρες προϋπολογισμού – συνολικές ώρες προϋπολογισμού). Αυτός ο υπολογισμός ισχύει μόνο για τις ώρες έργου.

Ανάλυση χρήσης

Ο συντελεστής αξιοποίησης είναι το ποσοστό του χρόνου που ο εργαζόμενος εκτελεί χρεώσιμη ή παραγωγική εργασία σε μια συγκεκριμένη περίοδο εργασίας. Οι χρεώσιμες ώρες είναι οι ώρες του εργαζομένου που μπορούν να χρεωθούν σε ένα συγκεκριμένο πελάτη.

Ο συντελεστής χρήσης ενός εργαζομένου υπολογίζεται διαιρώντας τον αριθμό των χρεώσιμων ωρών με βάση τον αριθμό των εργάσιμων ωρών σε μια συγκεκριμένη περίοδο. Για παράδειγμα, εάν ένας εργαζόμενος έχει 30 χρεώσιμες ώρες σε μια περίοδο και ο αριθμός των ωρών εργασίας την ίδια περίοδο είναι 40, ο συντελεστής χρήσης του εργαζομένου είναι 75 τοις εκατό.

Όταν υπολογίζετε το συντελεστή χρήσης για έναν εργαζόμενο, μπορείτε να υπολογίσετε είτε την χρεώσιμη τιμή είτε τον συντελεστή απόδοσης:

- Χρεώσιμη τιμή – Η διαφορά μεταξύ ωρών χρέωσης και μη χρεώσιμων ωρών ή ωρών κανόνων.

- Χρεώσιμη τιμή – Η διαφορά μεταξύ ωρών χρέωσης και μη χρεώσιμων ωρών ή κανονικών ωρών. Οι παραγωγικές ώρες είναι οι ώρες κατά τις οποίες ο εργαζόμενος συμβάλλει σε ένα συγκεκριμένο έργο. Οι παραγωγικές ώρες χρεώνονται συνήθως σε πελάτες, εκτός από την περίπτωση των εσωτερικών έργων. Οι μη παραγωγικές ώρες δεν χρεώνονται ποτέ σε έναν πελάτη.

Υπολογίζετε τα ποσοστά χρήσης στη σελίδα Ωριαία χρήση. Οι υπολογισμοί βασίζονται στις προεπιλεγμένες προτιμήσεις. Αυτές οι προτιμήσεις ορίζουν επίσης τον τρόπο υπολογισμού των ωρών αναθέτοντας τη Χρήση ή τον Φόρτο σε κάθε τύπο έργου. Αυτό ισχύει για τους υπολογισμούς χρεώσιμης τιμής και τους υπολογισμούς ποσοστού αποδοτικότητας.

- Χρήση – Οι ώρες που αναφέρονται για τον επιλεγμένο τύπο έργου λαμβάνονται υπόψη πάντα για χρεώσιμη ή αποτελεσματική χρήση.

- Φόρτος – Οι ώρες που αναφέρονται για τον επιλεγμένο τύπο έργου λαμβάνονται υπόψη πάντα για μη χρεώσιμη ή μη αποτελεσματική χρήση.

- Σύμφωνα με την ιδιότητα γραμμής – Οι ιδιότητες γραμμής μιας συγκεκριμένης συναλλαγής ώρας καθορίζουν εάν οι ώρες υπολογίζονται για χρεώσιμη χρήση ή αποδοτικότητα.

- Δεν περιλαμβάνονται – Οι ώρες δεν συνυπολογίζονται στον υπολογισμό χρεώσιμης χρήσης ή χρήσης αποδοτικότητας.

Στη σελίδα Ωριαία χρήση, εκτός από το ποσοστό της συνολικής χρήσης για έναν εργαζόμενο ή ένα έργο, μπορείτε να δείτε τον αριθμό των ωρών που χρησιμοποιήθηκαν για τους υπολογισμούς του συντελεστή αξιοποίησης για κάθε έναν από τους παρακάτω τύπους ωρών:

- Ώρες που δεν περιλαμβάνονται – Αυτές οι ώρες δεν περιλαμβάνονται στο ποσοστό ωριαίας χρήσης.

- Ώρες που περιλαμβάνονται – Αυτές οι ώρες υπολογίζονται προσθέτοντας τις ώρες χρήσης και τις ώρες φόρτου. Αυτές οι ώρες περιλαμβάνονται στο συντελεστή χρήσης.

- Ώρες φόρτου – Εάν υπολογίζετε έναν χρεώσιμο συντελεστή, αυτές οι ώρες είναι ίδιες με τις μη χρεώσιμες ώρες. Εάν υπολογίζετε έναν ρυθμό αποδοτικότητας, αυτές οι ώρες είναι ίδιες με τις μη παραγωγικές ώρες.

- Ώρες χρήσης – Εάν υπολογίζετε έναν χρεώσιμο συντελεστή, αυτές οι ώρες είναι ίδιες με τις χρεώσιμες ώρες. Εάν υπολογίζετε έναν ρυθμό αποδοτικότητας, αυτές οι ώρες είναι ίδιες με τις παραγωγικές ώρες.

Όταν υπολογίζετε τον συντελεστή χρήσης για έναν εργαζόμενο, μπορείτε να χρησιμοποιήσετε τις κανονικές ώρες ή τις ώρες που περιλαμβάνονται. Εάν χρησιμοποιείτε ώρες που περιλαμβάνονται, πρέπει να διασφαλίσετε ότι οι εργαζόμενοι καταγράφουν όλο το χρόνο εργασίας τους για τις περιόδους του φύλλου κατανομής χρόνου, επειδή ο υπολογισμός εκφράζεται ως ποσοστό των ωρών που καταχωρούνται. Όταν υπολογίζετε το ρυθμό χρήσης της ώρας για ένα έργο, μια σύμβαση έργου, μια καρτέλα πελάτη ή μια κατηγορία, πρέπει να χρησιμοποιήσετε τις ώρες που περιλαμβάνονται για τον υπολογισμό.

Έλεγχος προτάσεων έργου

Μπορείτε να δημιουργήσετε μια δήλωση έργου για να προβάλετε ένα γρήγορο στιγμιότυπο της εξέλιξης ενός έργου. Όταν εκτελείτε μια δήλωση έργου, μπορείτε να καθορίσετε τα κριτήρια που χρησιμοποιούνται για τον υπολογισμό της δήλωσης κάνοντας επιλογές στην καρτέλα Γενικά στη σελίδα Δηλώσεις έργου. Μπορείτε να επιλέξετε να συμπεριλάβετε ή να εξαιρέσετε τις παρακάτω πληροφορίες:

- Τύποι έργου

- Τύποι συναλλαγών

- Ημερομηνία έργου/ημερομηνία γενικής λογιστικής

- Δεδομένα

Αφού υπολογίσετε τη δήλωση, μπορείτε να προβάλετε τις παρακάτω πληροφορίες στις διάφορες καρτέλες στη σελίδα Δηλώσεις έργου:

- Γενικά – Γενικές πληροφορίες σχετικά με τη βασική δομή κέρδους και ζημίας του έργου.

- Κέρδη και ζημίες – Πληροφορίες σχετικά με τα συσσωρευμένα έσοδα.

- WIP –Ππληροφορίες σχετικά με τα υπόλοιπα λογαριασμών WIP.

- Κατανάλωση – Πληροφορίες σχετικά με την κατανάλωση ωρών, στοιχείων, εξόδων και συναλλαγών μισθοδοσίας.

- Τιμολόγιο –Πληροφορίες σχετικά με τα τιμολόγια και την τιμολόγηση στο λογαριασμό.

- Ωριαίο ποσοστό – Τα ωριαία ποσοστά για τις ώρες που καταχωρούνται σε λογαριασμούς εσόδων και εξόδων.