Exemplarische Vorgehensweise: benutzerdefinierte Finanzberichte erstellen

Die Beispiele in diesem Artikel beschreiben, wie Sie die folgenden Berichte erstellen:

- In Beispiel 1 wird ein Zwischenbilanzbericht erstellt

- In Beispiel 2 wird ein Bilanzbericht erstellt

- In Beispiel 3 wird ein Gewinn- und Verlustrechnungsbericht erstellt

Notiz

Die Beispiele basieren auf den Demonstrationsdaten, die Business Central für sein CRONUS Demounternehmen bereitstellt.

Tipp

Formeln werden als Zeilennummernreferenz ausgedrückt, beispielsweise „R“ oder „CA“ (Umlaufvermögen), wodurch alle Konten mit der Zeilennummer „R“ oder „CA“ addiert werden.

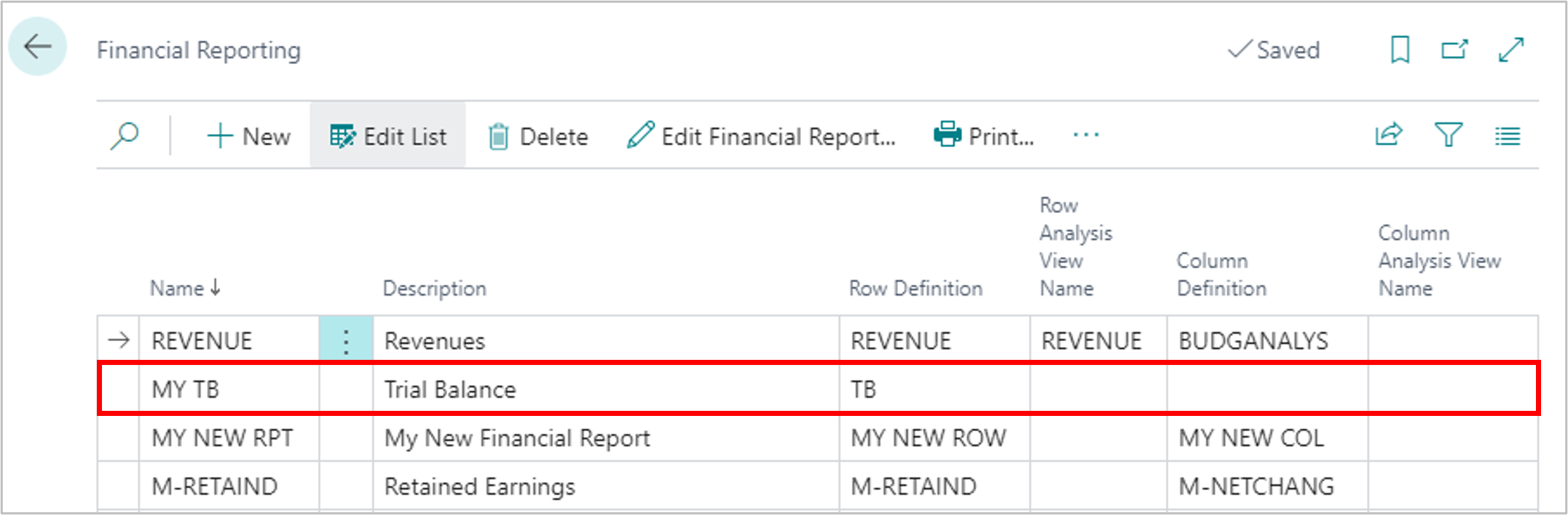

Beispiel 1: Zwischenbilanz

In diesem Beispiel haben wir einen neuen Finanzbericht namens Zwischenbilanz und eine neue Zeilendefinition namens TB.

Öffnen Sie den neuen Bericht „Zwischenbilanz“

Öffnen Sie die Zeilendefinition TB und wählen Sie Einfügen aus.

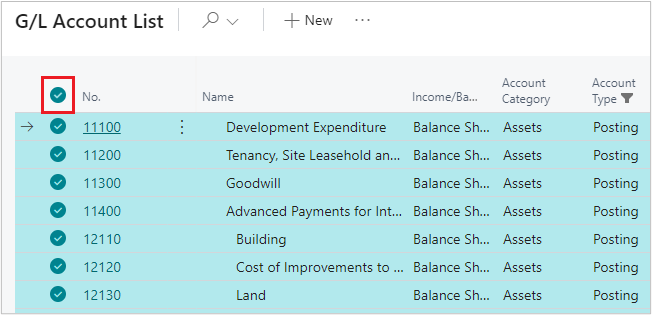

Wählen Sie die Aktion Sachkonten einfügen, um die Seite „Sachkonten“ zu öffnen.

Filtern Sie die Spalte Kontotyp nach Buchung.

Tipp

Um den Filter schnell anzuwenden, wählen Sie eine beliebige Zeile aus, die in der Spalte „Kontotyp“ als „Buchung“ ausgewiesen ist, klicken Sie dann mit der rechten Maustaste auf die Spaltenüberschrift „Kontotyp“ und wählen Sie Nach diesem Wert filtern aus.

Wählen Sie in der ersten Zeile Mehr Optionen anzeigen

und dann Mehr auswählen aus.

und dann Mehr auswählen aus.Wählen Sie alle Zeilen aus, indem Sie das Optionsfeld neben der ersten Spaltenüberschrift auswählen.

Wählen Sie OK aus, um alle Sachkonten mit der Zusammenzählungsart „Buchung“ Ihrer Zeilendefinition zuzuordnen.

Tipp

Um die Ergebnisse aller Zeilen zusammenzuzählen, fügen Sie der letzten Zeile der Zeilendefinition eine Formel hinzu. Da es sich um einen Zwischenbilanzbericht handelt, ist das erwartete Ergebnis null.

Ihr Zwischenbilanzbericht ist fertig. Um den Bericht anzuzeigen, wählen Sie ihn auf der Seite „Finanzberichterstellung“ und Sie dann Finanzbericht anzeigen aus. Wählen Sie für den Bericht die gewünschte Spaltendefinition aus. Für einen Zwischenbilanzbericht werden häufig die Spaltendefinitionen Nur Saldo, M-Bilanz und Standard verwendet.

Tipp

Wenn Sie dem Kontenplan ein neues Sachkonto hinzufügen, müssen Sie Ihre Zeilendefinition aktualisieren, um es aufzunehmen. Andernfalls wird Ihr Zwischenbilanzbericht nicht ausgeglichen.

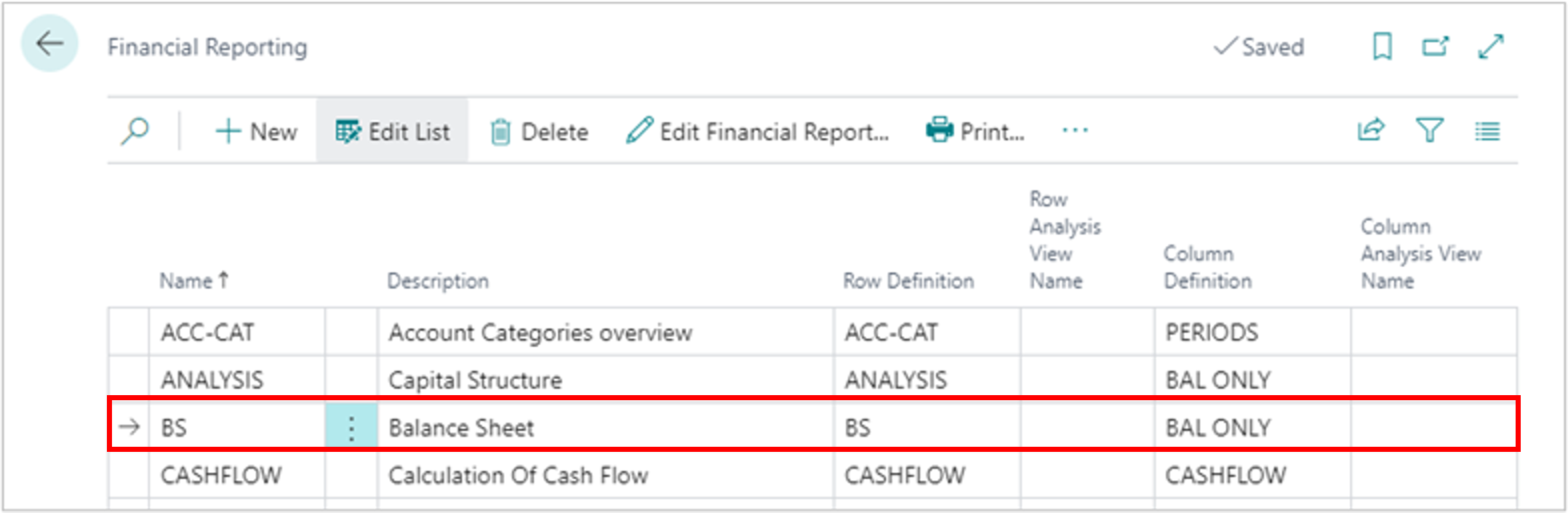

Beispiel 2: Bilanz

In diesem Beispiel haben wir einen neuen Finanzbericht namens Bilanz und eine neue Zeilendefinition namens BS.

- Öffnen Sie den Bilanzbericht.

- Öffnen Sie die Zeilendefinition BS.

- Ordnen Sie die Konten wie in der folgenden Tabelle gezeigt zu. In diesem Beispiel wird die Bilanz dem Kontenplan im CRONUS-Demounternehmen zugeordnet.

| Zeilennr. | Beschreibung | Zusammenzählungsart | Zusammenzählung | Zeilenart | Fett |

|---|---|---|---|---|---|

| Kurzfristiges Umlaufvermögen | Formel | Saldo bis Datum | Ja | ||

| CA | Kasse | Kontensumme | 18000..18999 | Saldo bis Datum | |

| CA | Debitoren | Kontensumme | 15000..15999 | Saldo bis Datum | |

| CA | Sonstige Forderungen | Kontensumme | 13000..13999 | Saldo bis Datum | |

| CA | Bestand | Kontensumme | 14000..14999 | Saldo bis Datum | |

| CA | Vorausbezahlte Aufwendungen | Kontensumme | 16000..16999 | Saldo bis Datum | |

| CA | Sonstiges Umlaufvermögen | Kontensumme | 100000..11999 | Saldo bis Datum | |

| F1 | Umlaufvermögen, gesamt | Formel | Saldo bis Datum | ||

| Formel | Saldo bis Datum | ||||

| Langfristige Anlagen | Saldo bis Datum | Ja | |||

| LTA | Anlagen | Kontensumme | 10000..12899 | Saldo bis Datum | |

| LTA | Kumulierte Abschreibungen | Kontensumme | 12900..12999 | Saldo bis Datum | |

| LTA | Sonstige langfristige Anlagen | Kontensumme | 17000..17999 | 19000..19999 | Saldo bis Datum |

| F2 | Langfristige Anlagen, gesamt | Formel | LTA | Saldo bis Datum | Ja |

| Formel | Saldo bis Datum | ||||

| F3 | Aktiva gesamt | F1 + F2 | Saldo bis Datum |

In der folgenden Tabelle werden die Felder auf der Seite Zeilendefinition beschrieben.

| Feld | Beschreibung |

|---|---|

| Zeilennr. | Für jeden Abschnitt werden alphanumerische Codes verwendet. Mit den Codes können Sie bei Verwendung von Formeln nach Zeilennummern gruppieren. Gruppierungen helfen dabei, Formeln kürzer und einfacher zu machen. Zur einfachen Identifizierung ist jede Formelzeile mit einem alphanumerischen Code gekennzeichnet. |

| Beschreibung | Wird verwendet, um die Wörter für die Beschriftung der einzelnen Zeilen des Berichts aufzunehmen. |

| Zusammenzählungsart | Die Formel wird auf drei Arten verwendet: * Um die Ergebnisse mehrerer Zeilen zusammenzuzählen. * In Kombination mit einer Abschnittsüberschrift oder Summe. * Beim Einfügen einer leeren Zeile in den Bericht. Buchungskonten werden verwendet, um anzugeben, dass die Zeile das Ergebnis der gebuchten Transaktionen basierend auf den in der Spalte „Summen“ aufgeführten Konten abruft. |

| Zusammenzählung | Enthält entweder einen Kontenbereich, der als 10000..11999 angegeben wird, oder mehrere nicht aufeinanderfolgende Kontenbereiche, die als 17000..17999|19000..19999 angegeben werden. Formeln werden als Zeilennummernreferenz ausgedrückt, beispielsweise als „CA“, wodurch alle Konten mit der Zeilennummer „CA“ addiert werden. Gemäß der allgemeinen Buchhaltungskonvention, nach der Finanzberichtszeilen in der Reihenfolge ihrer Liquidität angezeigt werden, werden Sachkonten zunächst in der unsortierten Reihenfolge angezeigt. Beachten Sie, dass Konten in den für jede Zeile erstellten Bereichen angezeigt werden. Durch die Zusammenzählungsbereiche kann der Bericht dynamisch aktualisiert werden, wenn Sie Ihrem Kontenplan neue Sachkonten hinzufügen. |

| Zeilenart | Der „Saldo bis Datum“ wird für Bilanzberichte verwendet. |

| Fett | Abschnittsüberschriften und Summen sind fett gedruckt, damit sie sofort ins Auge stechen. |

Tipp

Dieses Beispiel zeigt eine zusammengefasste Bilanz, bei der jede Zeile eine Gruppe zusammengehöriger Bilanzkonten darstellt. Der Grad der Zusammenfassung Ihres Berichts bleibt Ihnen überlassen. Bei der Gestaltung eines guten Finanzberichts wird versucht, genügend Details bereitzustellen, um die finanzielle Leistung darzustellen, ohne jedes Konto im Detail aufzuführen. Erstellen Sie keine Bilanz, bei der es sich um eine kategorisierte Zwischenbilanz handelt. Andere finden es eventuell schwierig, diese große Menge an Informationen zu verarbeiten.

Fügen Sie weitere Bilanzabschnitte hinzu, wie in der folgenden Tabelle gezeigt. Sie können Ihre eigenen Kontogruppierungen integrieren, um zu erstellen oder zu replizieren, wie Ihr Unternehmen Konten darstellt.

Die letzte Zeile dieses Berichts dient als Prüfzahl, um sicherzustellen, dass der Bericht der Buchhaltungsgleichung Aktiva = Fremdkapital + Eigenkapital entspricht. Das Ergebnis dieser Prüfzahl sollte Null sein. Wenn der Wert nicht Null ist, liegt mit großer Wahrscheinlichkeit ein Problem vor:

- Einige Konten sind nicht im Bericht enthalten.

- Vielleicht sind Konten mehrfach aufgeführt.

- Eine Formel im Bericht funktioniert nicht richtig.

| Zeilennr. | Beschreibung | Zusammenzählungsart | Zusammenzählung | Zeilenart | Fett |

|---|---|---|---|---|---|

| Kurzfristige Verbindlichkeiten | Formel | Saldo bis Datum | Ja | ||

| CL | Verbindlichkeiten a. LL | Kontensumme | 22100..22399 | Saldo bis Datum | |

| CL | Aufgelaufene Lohnkosten | Kontensumme | 23500..25399 | 26100..26399 | Saldo bis Datum |

| CL | Aufgelaufene Steuern | Kontensumme | 23100..23499 | Saldo bis Datum | |

| CL | Sonstige aufgelaufene Posten | Kontensumme | 26400..29999 | Saldo bis Datum | |

| CL | Sonstige kurzfristige Verbindlichkeiten | Kontensumme | 22400..23099 | 25400..26099 | Saldo bis Datum |

| F4 | Kurzfristige Verbindlichkeiten, gesamt | Formel | CL | Saldo bis Datum | Ja |

| Formel | Saldo bis Datum | ||||

| Langfristige Verbindlichkeiten | Kontensumme | Saldo bis Datum | Ja | ||

| LTL | Schuldwechsel | Kontensumme | 20000..21299 | Saldo bis Datum | |

| LTL | Sonstige langfristige Verbindlichkeiten | Kontensumme | 21300..22099 | Saldo bis Datum | |

| F5 | Langfr. Verbindlichk., gesamt | Formel | LTL | Saldo bis Datum | Ja |

| Formel | Saldo bis Datum | ||||

| F6 | Summe Verbindlichkeiten | Formel | F4 + F5 | Saldo bis Datum | Ja |

| Formel | Saldo bis Datum | ||||

| Eigenkapital | Formel | Saldo bis Datum | |||

| O | Stammaktien | Kontensumme | 30000..30299 | Saldo bis Datum | |

| O | Gewinnrücklagen | Kontensumme | 30300..39999 | Saldo bis Datum | |

| O | Gewinn aktuelles Jahr | Kontensumme | 40000..99999 | Saldo bis Datum | |

| F7 | Summe Eigenkapital | Formel | O | Saldo bis Datum | |

| Formel | Saldo bis Datum | ||||

| F8 | Verbindlichkeiten und Eigenkapital, gesamt | Formel | F6 + F7 | Saldo bis Datum | Ja |

| Formel | Saldo bis Datum | ||||

| F9 | Prüfzahl | Formel | F3 + F8 | Saldo bis Datum |

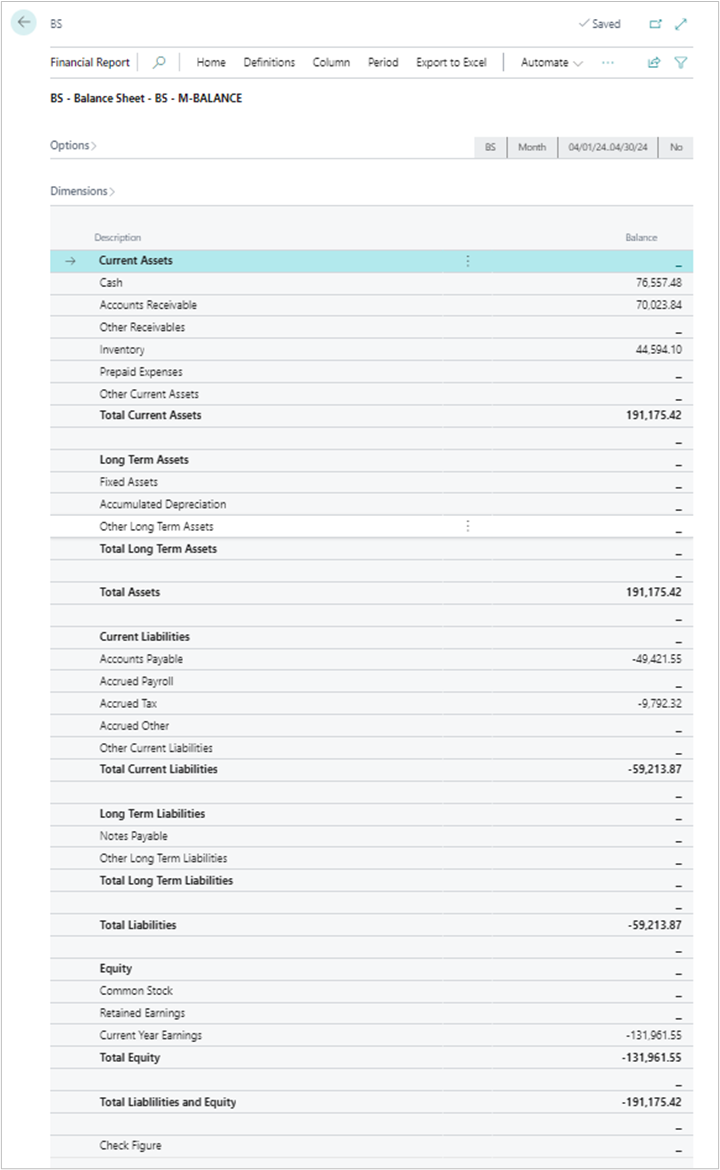

Ihr Bilanzfinanzbericht ist fertig. Um den Bericht anzuzeigen, wählen Sie ihn auf der Seite „Finanzberichterstellung“ und anschließend Finanzbericht anzeigen aus. Wählen Sie eine Spaltendefinition aus, die mit diesem Bericht verwendet werden soll. Für einen Bilanzbericht werden normalerweise die Spaltendefinitionen Nur Saldo, M-Bilanz und Standard verwendet. Sie können, wenn Sie möchten, auch eine neue Spaltendefinition erstellen.

Die folgende Abbildung zeigt die Struktur des Berichts in diesem Beispiel an.

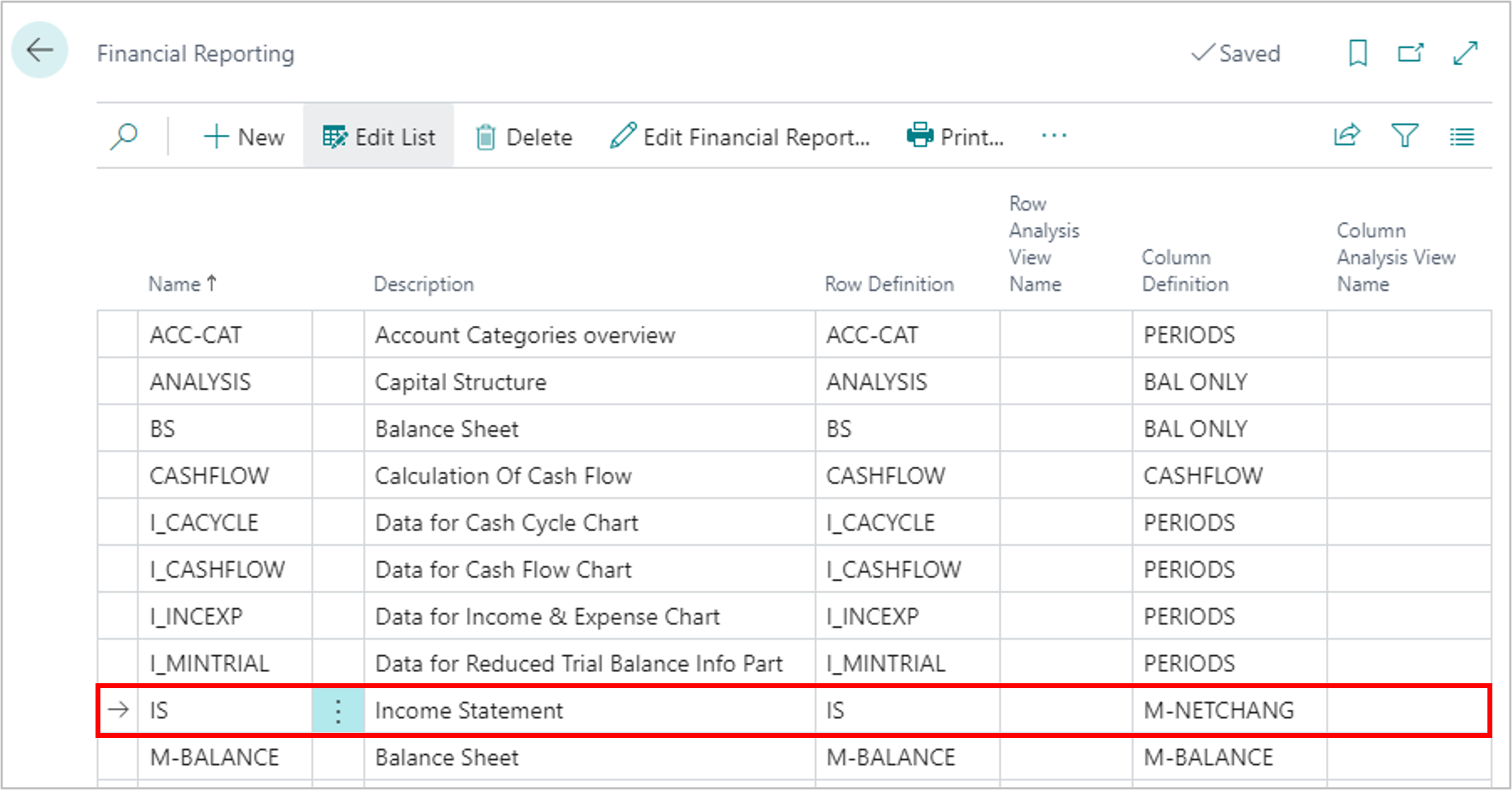

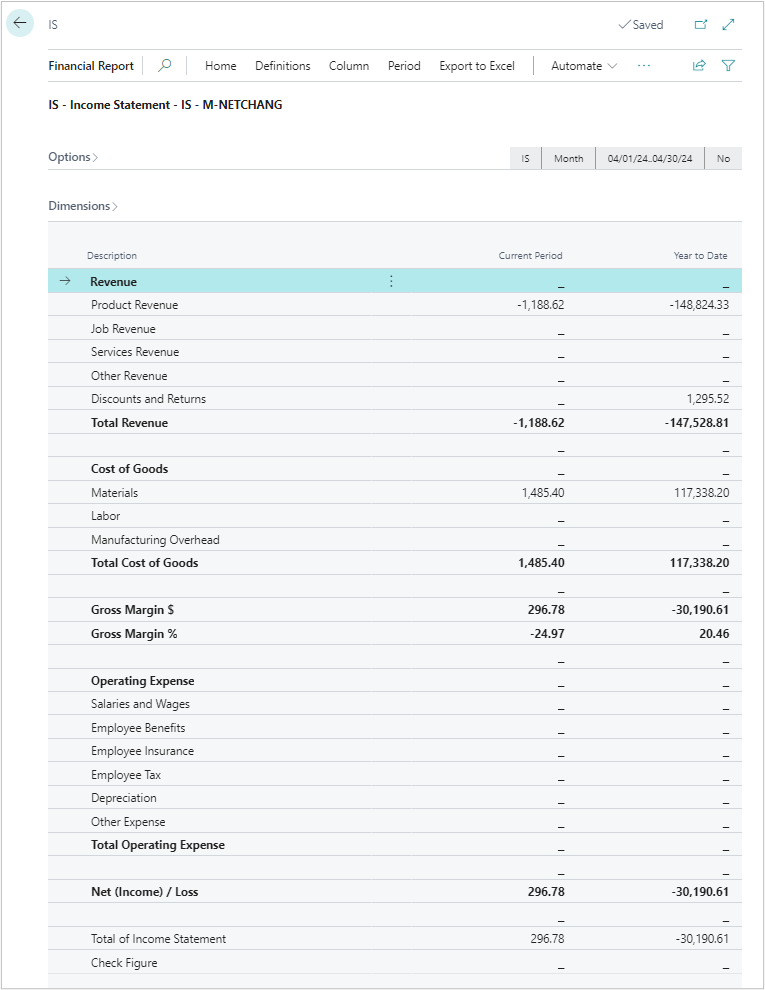

Beispiel 3: Gewinn- und Verlustrechnung

In diesem Beispiel haben wir einen neuen Finanzbericht namens Gewinn- und Verlustrechnung und eine neue Zeilendefinition namens IS.

- Öffnen Sie den Bericht Gewinn- und Verlustrechnung.

- Öffnen Sie die Zeilendefinition IS.

- Ordnen Sie die Konten wie in der folgenden Tabelle gezeigt zu. In diesem Beispiel wird die Bilanz dem Kontenplan im CRONUS-Demounternehmen zugeordnet.

| Zeilennr. | Beschreibung | Zusammenzählungsart | Zusammenzählung | Zeilenart | Fett |

|---|---|---|---|---|---|

| Umsätze | Formel | Nettoveränderung | Ja | ||

| R | Produktumsatz | Kontensumme | 40000..40209 | Nettoveränderung | |

| R | Auftragsumsatz | Kontensumme | 40410..40429 | Nettoveränderung | |

| R | Dienstleistungsumsatz | Kontensumme | 40210..40309 | 40430..40909 | Nettoveränderung |

| R | Sonstige Umsätze | Kontensumme | 40310..40409 | 40920..40939 | Nettoveränderung |

| R | Rabatte und Rückgaben | Kontensumme | 40910..40919 | 40940..49999 | Nettoveränderung |

| F1 | Umsätze gesamt | Formel | R | Nettoveränderung | Ja |

| Formel | Nettoveränderung | ||||

| Warenaufwand | Formel | Nettoveränderung | |||

| U | Materialien | Kontensumme | 50000..50209 | Nettoveränderung | |

| U | Arbeit | Kontensumme | 50210..59999 | Nettoveränderung | |

| U | Produktionsgemeinkosten | Kontensumme | 60000..69999 | Nettoveränderung | |

| F2 | Wareneinsatz, gesamt | Formel | U | Nettoveränderung | Ja |

| Formel | Nettoveränderung | ||||

| F3 | Bruttogewinnmarge USD | Formel | F1 + F2 | Nettoveränderung | Ja |

| F4 | Bruttogewinnmarge % | Formel | F3/F1*100 | Nettoveränderung | Ja |

In der folgenden Tabelle werden die Felder auf der Seite Zeilendefinition beschrieben.

| Feld | Beschreibung |

|---|---|

| Zeilennr. | Für jeden Abschnitt werden alphanumerische Codes verwendet. Mit den Codes können Sie bei Verwendung von Formeln nach Zeilennummern gruppieren. Gruppierungen helfen dabei, Formeln kürzer und einfacher zu machen. Zur einfachen Identifizierung ist jede Formelzeile mit einem alphanumerischen Code gekennzeichnet. |

| Beschreibung | Wird verwendet, um die Wörter für die Beschriftung der einzelnen Zeilen des Berichts aufzunehmen. |

| Zusammenzählungsart | Die Formel wird auf drei Arten verwendet: * Um die Ergebnisse mehrerer Zeilen zusammenzuzählen. * In Kombination mit einer Abschnittsüberschrift oder Summe. * Beim Einfügen einer leeren Zeile in den Bericht. Buchungskonten werden verwendet, um anzugeben, dass die Zeile das Ergebnis der gebuchten Transaktionen basierend auf den in der Spalte „Summen“ aufgeführten Konten abruft. |

| Zusammenzählung | Enthält entweder einen Kontenbereich, der als 40000..40209 angegeben wird, oder mehrere nicht aufeinanderfolgende Kontenbereiche, die als 40210..40309|40430..40909 angegeben werden. Formeln werden als Zeilennummernreferenz ausgedrückt, beispielsweise als „CA“, wodurch alle Konten mit der Zeilennummer „CA“ addiert werden. Gemäß der allgemeinen Buchhaltungskonvention, nach der Finanzberichtszeilen in der Reihenfolge ihrer Liquidität angezeigt werden, werden Sachkonten zunächst in der unsortierten Reihenfolge angezeigt. Beachten Sie, dass Konten in den für jede Zeile erstellten Bereichen angezeigt werden. Durch die Zusammenzählungsbereiche kann der Bericht dynamisch aktualisiert werden, wenn Sie Ihrem Kontenplan neue Sachkonten hinzufügen. |

| Zeilenart | Der „Saldo bis Datum“ wird für Bilanzberichte verwendet. |

| Fett | Abschnittsüberschriften und Summen sind fett gedruckt, damit sie sofort ins Auge stechen. |

Tipp

Dieses Beispiel zeigt eine zusammengefasste Gewinn- und Verlustrechnung, bei der jede Zeile eine Gruppe zusammengehöriger GuV-Konten darstellt. Der Grad der Zusammenfassung Ihres Berichts bleibt Ihnen überlassen. Bei der Gestaltung eines guten Finanzberichts wird versucht, genügend Details bereitzustellen, um die finanzielle Leistung darzustellen, ohne jedes Konto im Detail aufzuführen. Erstellen Sie keine Gewinn- und Verlustrechnung, bei der es sich um eine kategorisierte Zwischenbilanz handelt. Andere finden es eventuell schwierig, diese große Menge an Informationen zu verarbeiten.

Fügen Sie weitere GuV-Abschnitte hinzu, wie in der folgenden Tabelle gezeigt. Sie können Ihre eigenen Kontogruppierungen integrieren, um zu erstellen oder zu replizieren, wie Ihr Unternehmen Konten darstellt.

Die letzte Zeile dieses Berichts dient als Prüfzahl, um sicherzustellen, dass der Bericht der Buchhaltungsgleichung Aktiva = Fremdkapital + Eigenkapital entspricht. Das Ergebnis dieser Prüfzahl sollte immer Null sein. Wenn der Wert nicht Null ist, liegt mit großer Wahrscheinlichkeit ein Problem vor:

- Einige Konten sind nicht im Bericht enthalten.

- Vielleicht sind Konten mehrfach aufgeführt.

- Eine Formel im Bericht funktioniert nicht richtig.

| Zeilennr. | Beschreibung | Zusammenzählungsart | Zusammenzählung | Zeilenart | Fett |

|---|---|---|---|---|---|

| Betriebliche Aufwendungen | Formel | Nettoveränderung | Ja | ||

| OA | Gehälter und Löhne | Kontensumme | 70000..72109 | Nettoveränderung | |

| OA | Mitarbeitervergütungen | Kontensumme | 72110..73299 | Nettoveränderung | |

| OA | Arbeitnehmerversicherung | Kontensumme | 73300..74109 | Nettoveränderung | |

| OA | Arbeitnehmersteuern | Kontensumme | 74110..79999 | Nettoveränderung | |

| OA | Abschreibung | Kontensumme | 80000..89999 | Nettoveränderung | |

| OA | Sonstige Aufwendungen | Kontensumme | 90000..99999 | Nettoveränderung | |

| F5 | Betriebsaufwendungen, gesamt | Formel | OA | Nettoveränderung | Ja |

| Formel | Nettoveränderung | ||||

| F6 | Netto (Einnahmen)/Verlust | Formel | F1 + F2 + F5 | Nettoveränderung | |

| Formel | Nettoveränderung | ||||

| F7 | Gesamtsumme Gewinn- und Verlustrechnung | Kontensumme | 40000..99999 | Nettoveränderung | |

| F8 | Prüfzahl | Formel | F6 - F7 | Nettoveränderung |

Ihr Gewinn- und Verlustrechnungsbericht ist vollständig. Um den Bericht anzuzeigen, wählen Sie ihn auf der Seite Finanzberichterstellung und anschließend Finanzbericht anzeigen aus. Wählen Sie die Spaltendefinition aus, die Sie mit diesem Bericht verwenden möchten. Die am häufigsten verwendeten Spaltendefinitionen für eine Gewinn- und Verlustrechnung sind M-NettoÄnd und seit Zeitraumbeginn + seit Jahresbeginn. Sie können auch eine neue Spaltendefinition erstellen.

Die folgende Abbildung zeigt die Struktur des Berichts in diesem Beispiel an.

Siehe auch

Wichtigste Funktionen der Finanzberichterstellung

Exemplarische Vorgehensweise: Cashflowplanungen mithilfe von Finanzberichten erstellen

Finanzberichte mit Finanzdaten und Kontokategorien erstellen