成本彙總原則和間接費用計算

成本會計能讓您深入了解成本流與組織內交付的產品和服務之間的關係。 要查看成本透明度,關鍵是要在適當的分配基礎上實現成本物件之間的成本分攤。 根據預設,成本分攤是針對主要成本元素實現的,這在某些情況下是需要的,但它有一些應考慮的影響。

- 在間接費用計算之後,輔助成本物件將以主要成本元素的零餘額結束。

- 間接費用計算產生的成本分錄量可能非常多。

- 無法追蹤成本物件之間的成本流。

為避免這些影響,成本會計可讓您設定成本分攤以符合您的組織管理報表要求。 本文討論如何確定次級成本要素的正確級別,並創建適合組織報告和成本可追溯性的成本匯總規則。

附註

如果報表要求發生變化,您可以變更設定。

成本彙總原則設定範例

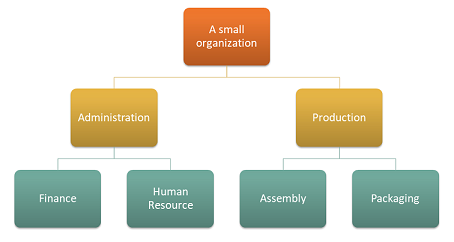

假設一個組織擁有以下具有 4 個成本中心的結構。

成本物件維度

| 成本中心 | 描述 |

|---|---|

| CC001 | HR |

| CC002 | Finance |

| CC003 | 組件 |

| CC004 | 包裝 |

成本要素維度

| 成本元素 | 描述 | 類型 |

|---|---|---|

| 1001 | 電 | 主要 |

| 1002 | 薪資 | 主要 |

| 1003 | 廣告 | 主要 |

可以按如下方式設定滿足組織報表要求的維度階層。

維度階層詳細資訊

| 維度階層名稱 | 維度 | 維度階層類型名稱 | 存取清單階層 |

|---|---|---|---|

| 組織 | 成本中心 | 維度分級階層 | 否 |

維度階層

| 維度成員範圍 | ||

|---|---|---|

| 節點 | 從維度成員 | 到維度成員 |

| 組織 | ||

| 系統管理員 | ||

| Finance | CC001 | CC001 |

| HR | CC002 | CC002 |

| 生產 | ||

| 裝箱 | CC003 | CC003 |

| 組件 | CC004 | CC004 |

可以按如下方式設定滿足原則要求的維度階層。

維度階層詳細資訊

| 維度階層名稱 | 維度 | 維度階層類型名稱 |

|---|---|---|

| 損益表 | 成本元素 | 維度分級階層 |

維度階層

| 維度成員範圍 | ||

|---|---|---|

| 節點 | 來源維度成員 | 目標維度成員 |

| 損益表 | ||

| 主要成本 | 10001 | 10003 |

處理總帳分錄後,按成本物件的成本分錄餘額如下所示。

| 成本物件 | 總 | ||||

|---|---|---|---|---|---|

| 成本要素 | CC001 | CC002 | CC003 | CC004 | |

| 1001 電 | 100,00 | 200,00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 薪水 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 廣告 | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

統計維度

| 統計元素 | 描述 |

|---|---|

| SE-1 | HR 服務 |

| SE-2 | 財務服務 |

成本物件 CC001 HR 將 HR 服務提撥給幾個成本物件。

人力資源服務由以下量值分配使用。

| 成本物件 | 描述 | HR 服務 |

|---|---|---|

| CC002 | Finance | 35 |

| CC003 | 組件 | 55 |

| CC004 | 包裝 | 10 |

成本物件 CC002 Finance 提撥給幾個成本物件。

Finance 服務由以下量值分配使用。

| 成本物件 | 描述 | 財務服務 |

|---|---|---|

| CC003 | 組件 | 65 |

| CC004 | 包裝 | 35 |

成本分攤原則可以設定如下。

| 原則名稱 | 描述 | 成本物件維度階層 | 統計維度 | 成本元素維度 |

|---|---|---|---|---|

| 2017 | 成本分攤 | 組織 | 統計元素 | 成本元素 |

成本分攤規則可以如下設定。

| 成本物件維度階層節點 | 成本行為 | 分配基礎 |

|---|---|---|

| CC001 | 總計 | 人力資源服務 |

| CC002 | 總計 | 金融服務 |

成本中心之間的成本流動方式

如果要瞭解成本如何在組織中的成本中心之間流動,可以為每個成本中心創建類型 為「次要 」的成本要素。 然後,這些成本元素將用於在間接費用計算期間在成本中心之間轉移餘額。

成本元素維度成員可以如下設定。

| 成本元素 | 類型 | |

|---|---|---|

| 1001 | 電 | 主要 |

| 1002 | 薪資 | 主要 |

| 1003 | 廣告 | 主要 |

| SC-CC001 | 人力資源 | 㑍 |

| SC-CC002 | 財政 | 㑍 |

| SC-CC003 | 集會 | 㑍 |

| SC-CC004 | 包裝 | 㑍 |

維度階層 損益表 需要使用新的維度成員進行更新,以便維度階層包含可用於定義報告和策略的正確數據。

維度階層詳細資訊

| 維度階層名稱 | 維度 | 維度階層類型名稱 |

|---|---|---|

| 損益表 | 成本元素 | 維度分級階層 |

維度階層

| 維度成員範圍 | ||

|---|---|---|

| 節點 | 來源維度成員 | 目標維度成員 |

| 損益表 | ||

| 主要成本 | 10001 | 10003 |

| 次要成本 | SC-CC001 | SC-CC004 |

創建成本匯總策略 ,其中每個成本中心映射到輔助 類型的相應成本要素。

成本彙總原則

| 原則名稱 | 描述 | 成本物件維度階層 | 成本元素維度階層 |

|---|---|---|---|

| 2017 | 成本流程 | 組織 | 損益表 |

成本彙總規則

| 成本物件維度階層節點 | 成本元素維度階層節點 | 次級成本元素 |

|---|---|---|

| CC001 | 損益表 | SC-CC001 |

| CC002 | 損益表 | SC-CC002 |

| CC003 | 損益表 | SC-CC003 |

| CC004 | 損益表 | SC-CC004 |

執行間接費用計算

日記

| 日記帳 | 日記帳類型 | 會計行事曆期間 | 年 | 期間 | 版本 |

|---|---|---|---|---|---|

| 00002 | 成本分攤日記帳 | 財務 | 2017 | 期間 1 | 間接費用計算 /01-02-2017 11:51:00 PM / 分類帳 /2017 / 期間 1 |

系統現在將在創建 成本物件餘額日記帳分錄 時應用 成本匯總策略。

成本物件餘額日記帳分錄

| 會計日期 | 成本物件 | 描述 | 成本元素 | 描述 | 金額 |

|---|---|---|---|---|---|

| 31-01-2017 | CC001 | HR | SC-CC001 | HR | 10.100,00 |

| 31-01-2017 | CC002 | Finance | SC-CC002 | Finance | 17.735,00 |

| 31-01-2017 | CC003 | 組件 | SC-CC003 | 組件 | 31.082,75 |

| 31-01-2017 | CC004 | 裝箱 | SC-CC004 | 裝箱 | 15.717,25 |

附註

日記帳分錄是根據成本匯總策略 中的 規則創建的 (如果存在策略)。 顯示的餘額為間接費用計算的餘額。

從日記帳分錄訪問的成本物件成本餘額日記帳分錄詳細資訊 頁面顯示如何獲取餘額。

範例:成本物件 CC002 Finance 的日記帳分錄

成本物件成本餘額日記帳分錄詳細資訊

| 成本元素維度成員 | 描述 | 金額 |

|---|---|---|

| 1001 | 電 | 200,00 |

| 1002 | 薪資 | 10.000,00 |

| 1003 | 廣告 | 4.000,00 |

| SC-CC001 | HR | 3.535,00 |

間接費用計算產生的成本項目

| 成本物件 | 描述 | 成本元素 | 描述 | 金額 | 會計日期 |

|---|---|---|---|---|---|

| CC001 | HR | SC-CC001 | HR | -10.100,00 | 31-01-2017 |

| CC002 | Finance | SC-CC001 | HR | 3.535,00 | 31-01-2017 |

| CC003 | 組件 | SC-CC001 | HR | 5.555,00 | 31-01-2017 |

| CC004 | 包裝 | SC-CC001 | HR | 1.010,00 | 31-01-2017 |

| CC002 | Finance | SC-CC002 | Finance | -17.735,00 | 31-01-2017 |

| CC003 | 組件 | SC-CC002 | Finance | 11.527,75 | 31-01-2017 |

| CC004 | 包裝 | SC-CC002 | Finance | 6.207,25 | 31-01-2017 |

開銷計算 完成後,您可以使用 Microsoft SharePoint 工作區、Excel 或等 Power BI工具報告結果。

在 Excel 中查看報表

維度階層允許您查看不同彙總等級的資料。

以下是 Excel 中 Power Pivot 報表範例。

| 損益表 | 成本物件 | 總 | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| 主要成本 | 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

| 1001 | 100,00 | 200,00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| 次要成本 | -10.100,00 | -14.200,00 | 17.082.75 | 7.217,25 | 0,00 |

| SC-CC001 | -10.100,00 | 3.535,00 | 5.555,00 | 1.010,00 | 0,00 |

| SC-CC002 | 0,00 | -17.735,00 | 11.527,75 | 6.207,25 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 總 | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

使用 成本匯總策略 和 次要 類型的成本元素,您可以將每個成本物件的主要成本保留為內部報告的主要成本,作為間接費用計算 後剩餘的主要成本。

如果在未創建 成本匯總策略的情況下執行了相同的範例, 則報告結果將如下所示。 成本流動正確,但成本中心之間的成本流動方式的可追蹤性和見解遺失。

| 損益表 | 成本物件 | 總 | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| 主要成本 | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

| 1001 | 0,00 | 0,00 | 6.207,75 | 2.092,25 | 8.300,00 |

| 1002 | 0,00 | 0,00 | 22.275,00 | 12.225,00 | 34.500,00 |

| 1003 | 0,00 | 0,00 | 2600,00 | 1.400,00 | 4.000,00 |

| 次要成本 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC001 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC002 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 總 | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

根據您的組織中的報告和可追蹤性要求,您可以確定正確等級的次要成本元素和建立成本彙總規則以適應您的需求。

成本分配 和 成本匯總策略 之間的 明確分離提供了持續更新的靈活性,而不會相互影響。