資產租賃入門

本文說明資產租賃功能,並逐步完成建立資產租賃和查看這些租賃資訊的步驟。 本文還定義了使用者介面和文件中使用的術語。 資產租賃是一種進階功能,用於在 Microsoft Dynamics 365 Finance 中管理、追蹤和自動化租賃資產的財務交易。 資產租賃符合國際會計準則 (IFRS 16) 和美國公認會計準則 (ASC 842)。 資產租賃會擷取和處理有關租賃的資訊,並幫助產生整個租賃生命期間的日記帳分錄,從租賃的初始認列、月日記帳分錄到減損和終止。 資產租賃與 Dynamics 365 Finance 的其他組成部分 (包括固定資產、應付帳款和總帳) 無縫整合。

您必須先在功能管理中開啟此功能,才能使用它。 請在功能管理工作區,尋找並選取資產租賃,然後點擊立即啟用。

有關會計準則的更多資訊,請參閱 IFRS 16 和 US GAAP ASC 842 的標准文件。

資產租賃元素

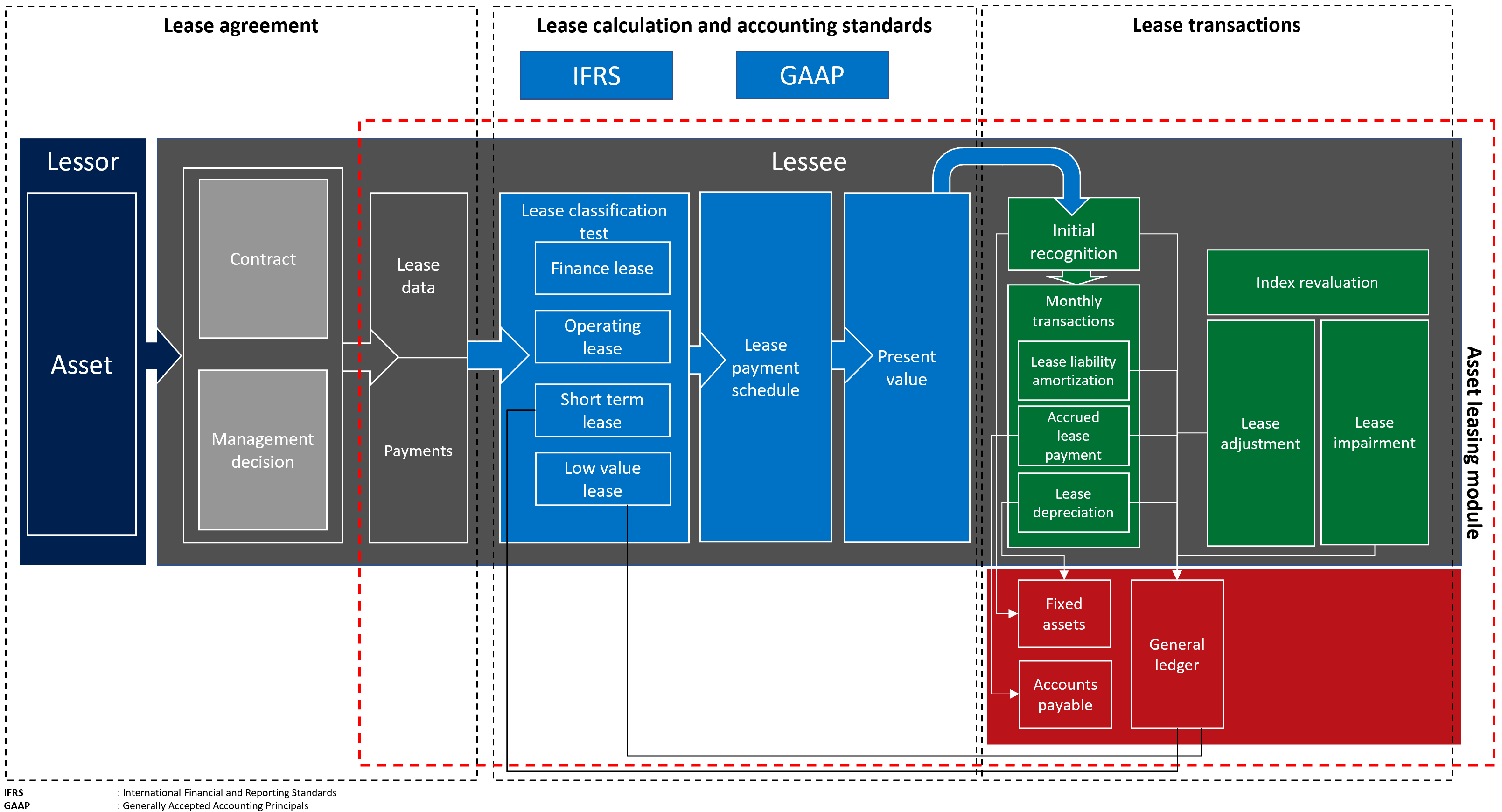

下圖顯示了租賃業務流程的主要元素。

租賃資產包含以下主要組成部分:

租賃協定 - 出租人擁有資產,並與承租人同意在特定期限內租賃資產,以換取定期租賃付款。 除了出租人和承租人之間的法律合約外,租賃合約還包含管理決策,例如行使續約選擇權和所有權轉讓的可能性。

根據會計準則 進行租賃計算和分類 - 租賃計算和分類確定了將在初始和後續測量中應用的會計準則,以及確定租賃類型的分類測試。 租賃可以是融資租賃、營業租賃、短期租賃或低價值租賃。 計算未來最低租賃付款額的淨現值以進行估值和分類。

租賃交易 - 資產租賃支援在資產負債表上對租賃的使用權資產進行初始確認,以及對資產負債表內租賃或資產負債表外租賃的後續計量。 初始認列交易計量未來最低租賃付款額的淨現值。 該數據用於確定影響組織資產負債表的初始使用權資產和租賃負債的價值。 每月租賃交易的後續計量涉及租賃負債利息的累積,從而增加了租賃負債。 它還衡量減少租賃負債並隨後將支付給出租人的租賃付款的應計。 計量還包括使用權資產的攤銷。

對於資產負債表外租賃,會根據以下兩者中的較少者計算直線租賃費用:資產的經濟年限或租賃期。 租賃調整衡量合約修改,例如租賃延期或擴展,以及使用使用權資產的不可收回成本的減損交易。

資產租賃與總帳整合,以確保所有已過帳的租賃交易都會更新您的會計科目表。 資產租賃與應付帳款整合,以追蹤應付帳款中的出租人發票並從那裡收取未來的付款。 透過與固定資產的整合,在固定資產登記冊中追蹤租賃,並在固定資產中過帳使用權資產交易,包括資產的初始認列、折舊和減損。

資產租賃組成部分

資產租賃對應租賃資訊、付款計劃、開始和結束日期以及付款頻率。 它還可以自動計算淨現值、每月租賃付款、利息和租賃攤銷。 系統根據設定執行租賃分類測試。 會根據您所遵循之會計標准定義的框架,建立和過帳相應的租賃交易。

下圖顯示了租賃帳簿、租賃、計算的付款計劃、租賃和租賃帳簿的分類測試以及相應的會計交易。

租賃帳簿 - 租賃帳簿包括所有租賃合同資訊,例如租賃條款、公允價值和租賃付款。 它還包括您遵循的會計標準、租賃類型和租賃分類測試中考慮的閾值。 租賃簿還包含過帳到總帳的租賃交易記錄。

租賃 - 租賃承載代表資產租賃基礎的資產租賃資訊,租賃資訊來源是租賃合同和管理決策,兩者都在 Dynamics 365 財務之外完成。 資產的公允價值是指在計量日為一項交易支付的資產價格。 該值取決於資產類型、市場條件和可在評估中考慮的其他標準。 資產公允價值會在分類測試等式中考慮。

資產使用壽命 - 這表示從租賃開始日期開始的資產使用壽命的剩餘期限。 會在分類測試等式中考慮資產的使用年限。 它不同於固定資產中定義的使用年限。

增量借款利率 - 這是用於計算凈現值的利率。 如果在租賃資料中定義了隱含利率,則將使用它來計算租賃付款的淨現值。 如果未定義隱含利率,則將使用增量借貸利率。

年金類型 - 這是在付款期開始時或期末到期的租賃付款。 這可能是預付款或期初年金 (在租賃付款期開始時),或普通年金 (在租賃付款期結束時)。

對於預付款,第一個月將被視為零期;對於拖欠付款,第一個月將被視為第一期。

複利間隔 - 這表示每年複利的期間數。 這可以是每月 (每年 12 期)、每季度 (每年四期)、每半年 (每年兩期) 或每年 (每年一期)。 在淨現值計算中會考慮期數。

開始日期 - 這是出租人使資產可供承租人使用的日期。 所有租賃計算和交易都是根據生效日期。 生效日期應為某個期間的開始 (每月的第一天),以確保後續計算的準確性。 您可以使用合約簽署日期欄位以輸入合約簽訂的實際日期。

租賃期限 - 這是租賃期的長度,以月為單位。

附註

租賃期的定義根據付款計劃行中的期間數或間隔數。 定義的間隔數將轉換為月。

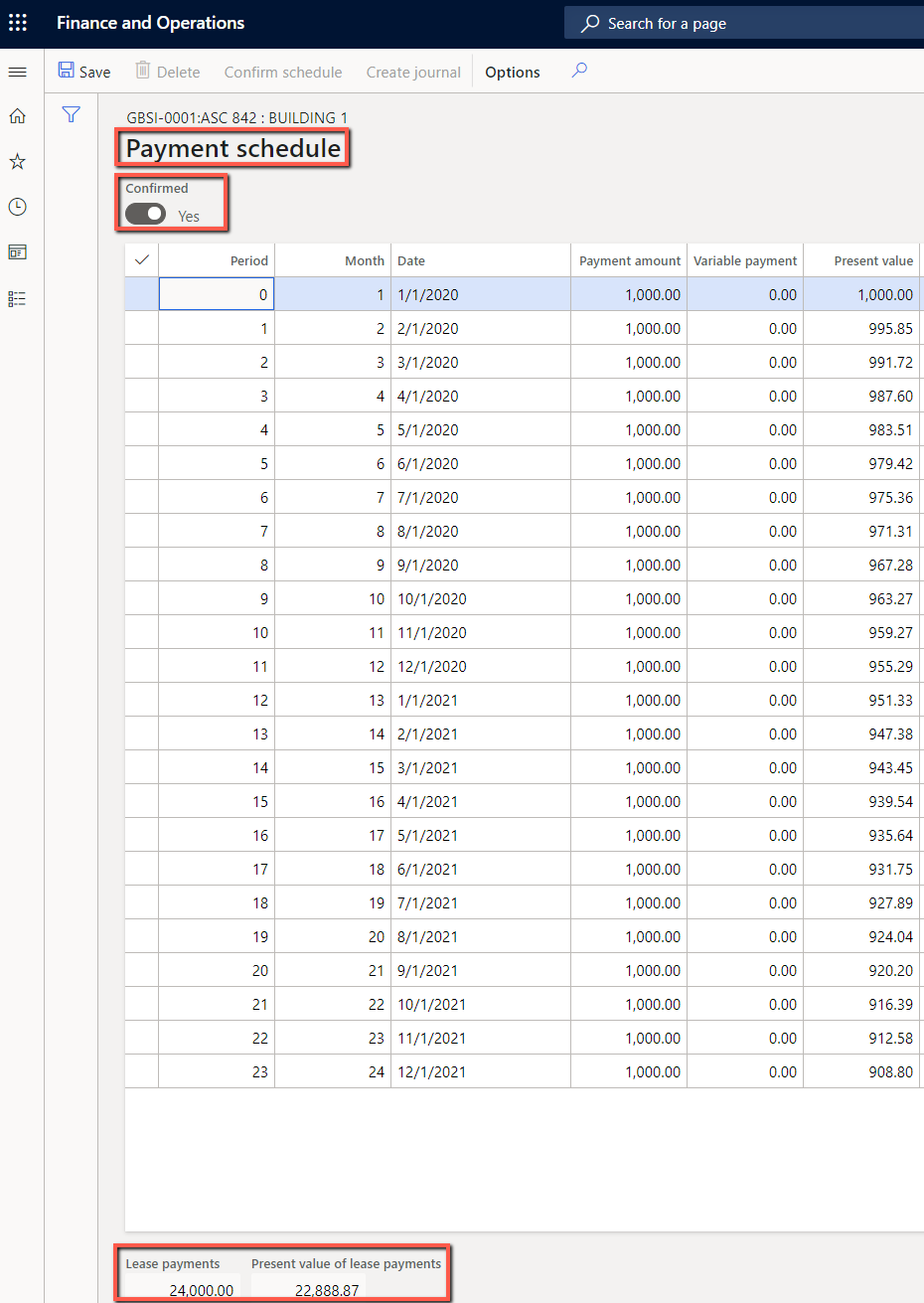

付款時程表行 - 這捕獲每個期間的租賃付款。 它還規定是否將行使續約期並將其包括在使用權資產和租賃負債的初始計量中。 您可以定義租賃到期付款的開始日期,以及代表租賃期限的期間間隔,可以是天、月或年。

付款頻率 - 這表示付款是每月、每季度、每半年還是每年。 結束日期是根據開始日期和輸入的期間數自動計算的。

付款時程表 - 根據租賃付款所涵蓋的時間長度、付款金額、複利期和年金類型計算的凈現值。

期限 - 這些是反映複合內部和年金類型的租賃期。 複利間隔會決定如何劃分期間。 您可以設定以下複利間隔:

- 每月,每年 12 期

- 每季,每年四期

- 每半年,每年兩期

- 每年,每年一期

如果年金類型為期初年金,則第一期將從零期開始。 否則,如果年金類型為拖欠付款,則第一個期間將從第一期開始。

- 月 - 表示租約期間的日曆月數。 付款金額是付款頻率中定義的應付金額。 計算的淨現值是每期根據租賃付款、複利間隔和增量借貸利率的淨現值。

附註

淨現值是根據貼現現金流量公式計算的。

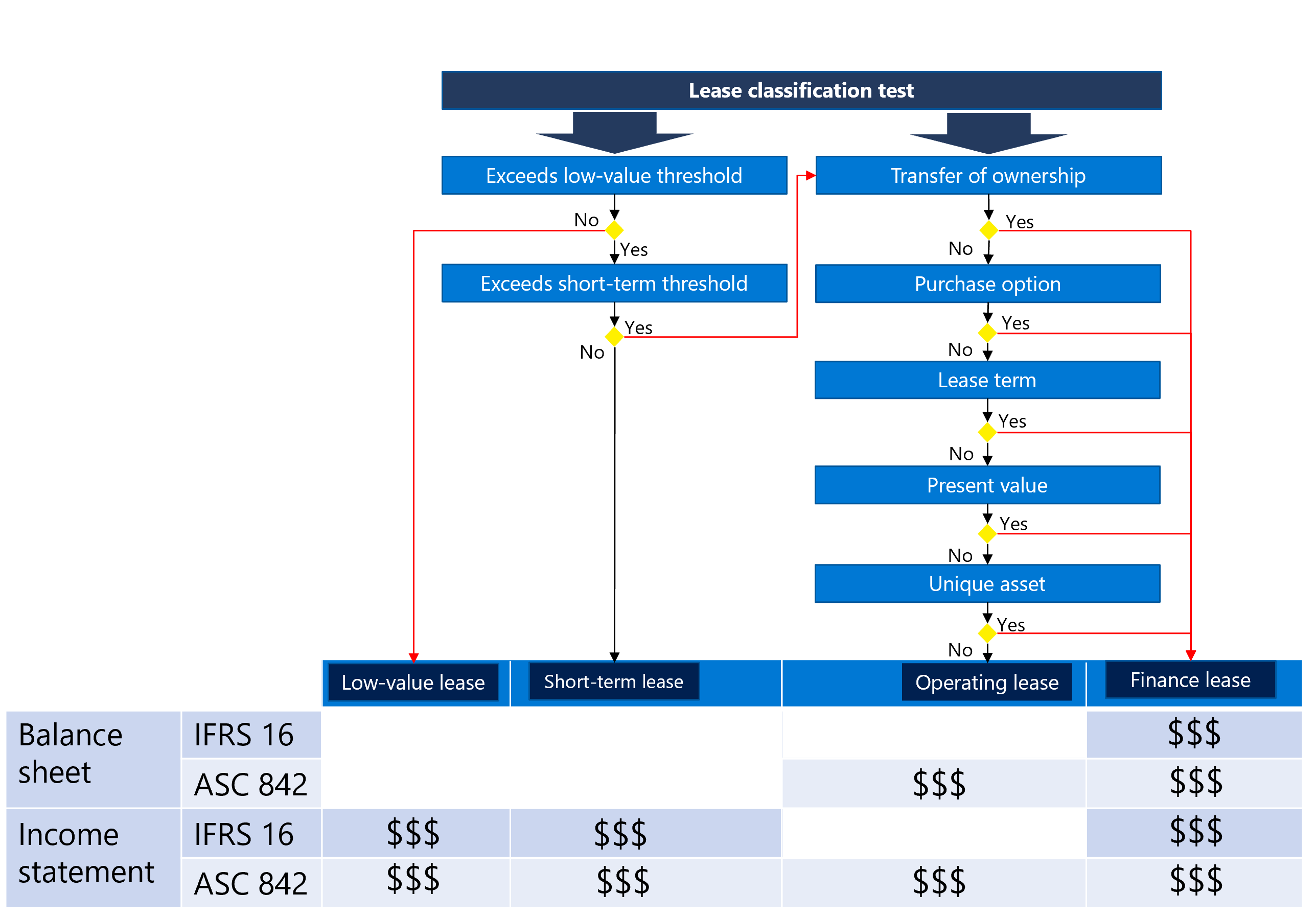

書籍 - 這是與每個租約關聯的預配置設置。 帳簿將定義適用的會計標準、租賃類型和用作分類測試基礎的閾值。 分類測試用於自動指定租賃類型。

會計框架 - 這顯示了您支援的所選會計準則,即 IFRS 16 和 ASC 842。 會計準則在與租賃相關的帳簿上指定。 會計準則將確定在過帳設定文件中指定的分類帳戶。

租賃類型 - 這指示將使用兩種類型的租賃中的哪一種,融資租賃或經營租賃。 在融資租賃下,與租賃資產相關的風險和報酬轉移給承租人。 在營業租賃下,與租賃資產相關的風險和報酬由出租人承擔。 第三種選擇是根據帳簿中定義的閾值自動識別租賃類型,無論是融資的還是營業的。 這種自動識別是在租賃重分類測試期間執行的。

閾值 - 在租賃分類測試中用於確定資產是否歸類為以下之一:

租賃期限 - 分類測試中使用的使用壽命百分比。 如果將租賃類型設定為自動,且租賃期除以資產的使用年限後,得出的值大於或等於此處定義的百分比,則會將租賃分類為融資租賃。

淨現值 - 分類測試中使用的資產公允價值的百分比。 如果將租賃類型設定為自動,且未來租賃付款的淨現值除以資產的公平價值後,得出的值大於或等於此處定義的百分比,則會將租賃分類為融資租賃。

短期租賃 - 如果租賃期限小於或等於定義值,則租賃被歸類為短期租賃。

低價值 - 如果資產公允價值小於或等於定義的價值,則租賃被歸類為低價值租賃。

租賃分類和交易 - 租賃分類是一個自動化過程,用於根據帳簿中定義的閾值對租賃進行分類,以及其他分類測試標準,以確定租賃是融資租賃、經營租賃、短期租賃還是低價值租賃。 這也會確定是否遵循延期租金流程。

分類測試包括所有權轉移、購買選擇權、租賃期限、淨現值和唯一資產。 下圖說明了租賃分類測試。

每種租賃類型對不同租賃交易的會計處理方式不同。 這些交易包括初始認列、利息費用、租賃到期付款和租賃折舊,它們根據您遵循的會計準則 (IFRS 16 或 ASC 842)。 分類帳在每個交易類型和會計框架的租賃過帳設定文件下定義。

資產租賃交易

初始認列

租賃資產的初始認列使用計算出的淨現值,以便在資產負債表上報告。 會計分錄是自動產生的。 本次交易借記使用權資產帳戶,貸記營業租賃負債帳戶如下。 如果固定資產與租賃相關,則初始認列分錄將反映為固定資產購置。 在這種情況下,您必須定義一個固定資產過帳設定檔以過帳到使用權資產科目。

附註

營業租賃僅受 US GAAP ASC 842 支援。

| 類型 | 借方 | 貸方 |

|---|---|---|

| 遵循 US GAAP 的營業租賃 | 使用權資產 | 營業租賃負債 |

| 遵循 IFRS 和 US GAAP 的融資租賃 | 使用權資產 | 融資租賃負債 |

租賃負債攤銷 (利息費用)

租賃利息透過計算租賃期初餘額、租賃期付款、利息借貸利率和每年的複利間隔期間的利息來確認。 利息金額透過貸記增加營業租賃負債帳戶,這將反映在組織的資產負債表中。 該交易還包括利息費用帳戶的借方分錄,這反映在融資租賃的損益表和營業租賃的租賃費用帳戶中。

| 類型 | 借方 | 貸方 |

|---|---|---|

| 遵循 US GAAP ASC 842 的營業租賃負債分錄 | 租賃費用 | 營業租賃負債 |

| 遵循 IFRS 和 US GAAP 的融資租賃負債分錄 | 利息費用 | 融資租賃負債 |

應計租賃付款

應計租賃付款認列為應租賃未來付款,該付款應作為來自銀行或現金帳戶的付款交易處理。 到期租賃付款可透過以下方式減少租賃負債:如果將出租人定義為廠商,則針對廠商子分類帳借記租賃負債帳戶,或者將貸方過帳到應付票據總帳中,然後針對廠商或應付票據執行付款。

| 類型 | 借方 | 貸方 |

|---|---|---|

| 遵循 US GAAP 的營業租賃 | 營業租賃負債 | 廠商負債 (子分類帳)/應付票據 |

| 遵循 IFRS 和 US GAAP 的融資租賃 | 融資租賃負債 | 廠商負債 (子分類帳)/應付票據 |

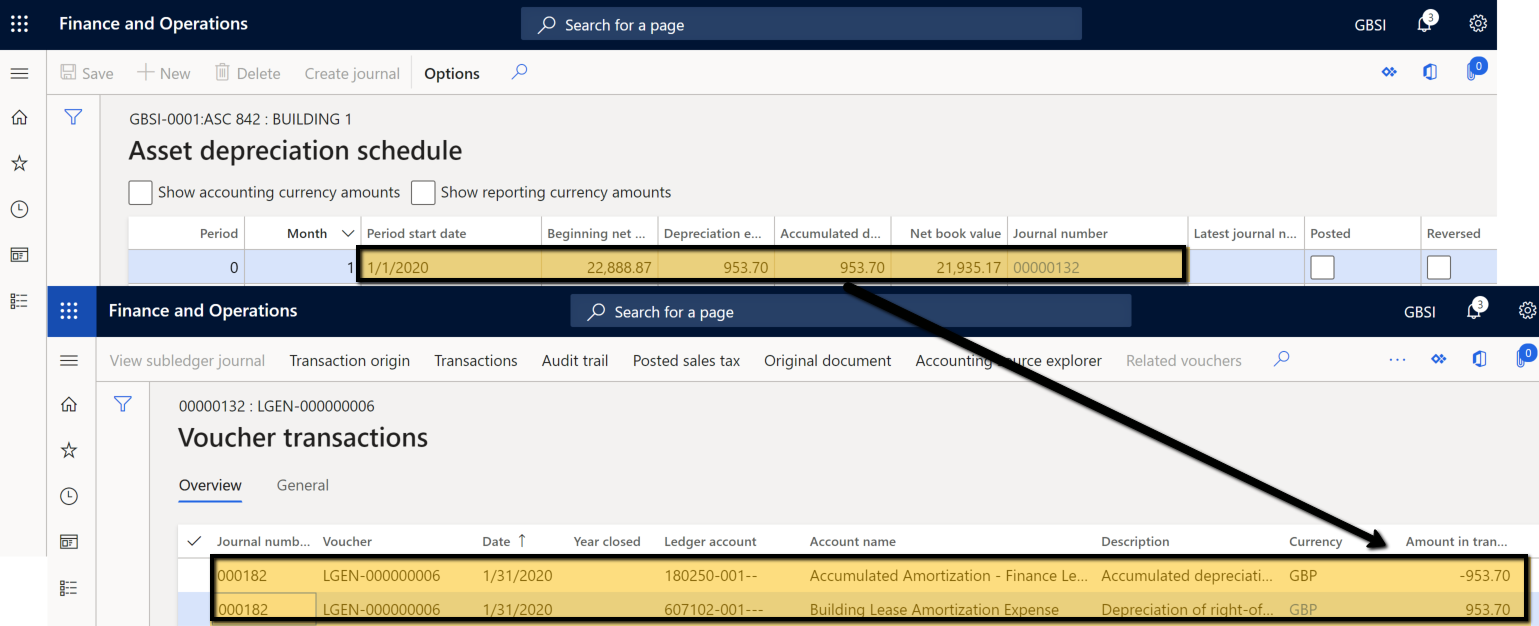

資產折舊

使用權資產按資產使用年限或租賃期限中的較少者折舊。 US GAAP 營業租賃 (ASC 842) 的折舊計算方法是根據直線租賃費用與利息金額之間的差額。 融資租賃折舊採用標准直線法計算。 租賃折舊透過借記利息費用影響損益表。 資產負債表受融資租賃計入累計使用權資產帳戶的影響。 如果租賃與固定資產掛鉤,則僅從固定資產模組執行折舊交易。

| 類型 | 借方 | 貸方 |

|---|---|---|

| 遵循 US GAAP 的營業租賃 | 租賃費用 | 使用權資產累計折舊 |

| 遵循 IFRS 和 US GAAP 的融資租賃 | 使用權資產費用的折舊 | 使用權資產累計折舊 |

短期租賃

短期租賃認列為費用,會影響組織的損益表。 產生的到期租賃付款將借記租賃費用科目,貸記應付票據或廠商子分類帳科目。

| 類型 | 借方 | 信用額度 |

|---|---|---|

| 遵循 IFRS 和 US GAAP 的短期租賃分錄 | 租賃費用 | 廠商負債 (子分類帳)/應付票據 |

低價值租賃

低價值租賃認列為費用,這將影響組織的損益表。 產生的到期租賃付款將借記租賃費用,貸記應付票據或廠商子分類帳。

| 類型 | 借方 | 信用額度 |

|---|---|---|

| 遵循 IFRS 和 US GAAP 的低價值租賃分錄 | 租賃費用 | 廠商負債 (子分類帳)/應付票據 |

指數重估

這是以指數利率計量的可變租賃付款額的資產租賃帳戶。 由指數利率波動引起的租賃付款變化要求按照 IFRS 16 進行租賃調整 租賃負債和使用權資產將進行調整,以計入新的付款。

| 類型 | 借方 | 貸方 |

|---|---|---|

| 增加情況下遵循 IFRS 的指數重估分錄 | 使用權資產 | 營業租賃負債 |

| 減少情況下遵循 IFRS 的指數重估分錄 | 營業租賃負債 | 使用權資產 |

當付款由於指數利率的變化而變更時,除非現金流量有其他變化 (例如,與 US GAAP ASC 842 規定的利率相關的租賃期發生變化),否則只有可變付款會發生變化。

租賃調整

資產租賃允許在修改租賃條款、延長租賃或存在需要調整租賃的其他情況下調整租賃。 過帳租賃調整,以增加或減少使用權資產和租賃負債。 調整過程在調整日採用負債攤銷和資產餘額的結轉期末餘額。 當租賃與固定資產掛鉤時,使用權調整將使用固定資產中指派的識別碼進行過帳。

| 類型 | 借方 | 貸方 |

|---|---|---|

| 增加情況下的 IFRS 和 US GAAP 的租賃調整分錄 | 使用權資產 | 營業租賃負債 |

| 減少情況下的 IFRS 和 US GAAP 的租賃調整分錄 | 營業租賃負債 | 使用權資產 |

租賃減損

這代表使用權資產的結轉餘額減少。 確定減損金額、交易日期和剩餘期間。 剩餘使用權資產會按直線法攤銷。 租賃減損邏輯考慮資產折舊計劃中存在的資產結轉值。

| 類型 | 借方 | 貸方 |

|---|---|---|

| IFRS 和 US GAAP 的減損分錄 | 減值費用 | 使用權資產 |

附註

如果租賃與固定資產掛鉤,則應從固定資產中過帳租賃減損,因為資產折舊是從固定資產模組執行的。

雙幣 種租賃交易可以用會計和報表幣種以外的貨幣過帳。 貨幣匯率在生效日期的總帳中定義。 您可以透過將固定匯率欄位設置為是來變更匯率。 當您輸入租賃交易時,初始認列和後續折舊交易將使用生效日期的匯率。 後續的支付和利息交易會使用目前的有效匯率。

建立資產租賃

若要建立新租賃,請執行以下步驟:

若要使用資產租賃,請在功能管理工作區中啟用該功能。 在功能管理工作區,選取全部。 選擇資產租賃,然後選擇立即啟用。

請移至資產租賃 >通用 > 租賃摘要。 在一般 FastTab 上輸入必填欄位。

- 租賃詳情

- 資產使用壽命(月)

- 租賃組

- 增量借款利率(%)

- 複合間隔

- 年金類型

- 錢

- 開始日期

在付款計劃明細 FastTab 上輸入付款明細,然後選取建立計劃。

選擇帳冊。

在一般 FastTab 上。 計算初始使用權資產和租賃負債。

在租賃分類測試 FastTab 上檢查租賃類型值。

自動租賃類型將根據帳簿頁面上定義的標准進行分類。

前往功能區段下的付款計劃。

付款計劃頁面列出了租賃識別碼的未來付款計劃。 選擇確認計劃才能過帳初始認列交易。

選擇初始認列以建立初始認列日記帳。

選擇資產租賃日記帳以過帳初始認列交易。

從付款計劃打開一個列出了使用權資產交易的詳細資訊頁面。

租賃負債攤銷計劃顯示每個期間計算的利息金額。

建立日記帳,然後移至資產租賃日記帳。 租賃負債攤銷計劃也顯示在利息交易中。

資產折舊計劃頁面顯示所選租賃識別碼的折舊交易記錄。

使用權資產交易頁面列出初始認列、累計折舊和資產餘額。

租賃負債交易頁面顯示初始認列、租賃利息付款、租賃付款和租賃負債餘額。