成本累积政策和开销计算

成本核算让您能够了解成本流与在组织中交付的产品和服务之间的关联。 若要查看成本的透明度,基于适当的分配基础实现成本对象间的成本分配十分重要。 默认情况下,为主要成本元素实现成本分配,这在有些情况下有利,但它有一些应该考虑的影响。

- 在开销计算后,辅助成本对象将以主要成本元素零余额结束。

- 开销计算生成的成本条目数量可能非常高。

- 无法跟踪成本对象间的成本流。

要避免这些影响,成本核算让您能够配置成本分配以适应您的组织的管理报告要求。 本文讨论您可以如何确定正确级别的辅助成本元素和创建成本累积规则以适应组织报告和成本可跟踪性。

注释

如果报告要求发生更改,您可以更改配置。

成本累积策略设置的示例

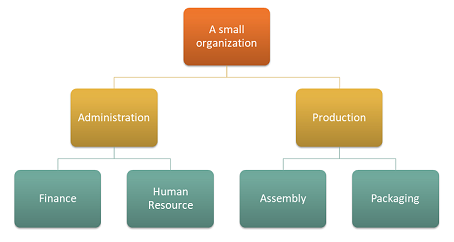

想象一个组织拥有具有 4 个成本中心的以下结构。

成本对象维度

| 成本中心 | 说明 |

|---|---|

| CC001 | HR |

| CC002 | 财务 |

| CC003 | 程序集 |

| CC004 | 包装 |

成本元素维度

| 成本元素 | 说明 | 类型 |

|---|---|---|

| 1001 | 电 | 第一位 |

| 1002 | 薪金 | 第一位 |

| 1003 | 广告 | 第一位 |

符合组织报告要求的维度层次结构可以按以下方式进行设置。

维度层次结构详细信息

| 维度层次结构名称 | 维度 | 维度层次结构类型名称 | 访问列表层次结构 |

|---|---|---|---|

| 组织 | 成本中心 | 维度分类层次结构 | 否 |

维度层次结构

| 维度成员范围 | ||

|---|---|---|

| 节点 | 自维度成员 | 目标”维度成员 |

| 组织 | ||

| 管理 | ||

| Finance | CC001 | CC001 |

| HR | CC002 | CC002 |

| 生产 | ||

| 包装 | CC003 | CC003 |

| 程序集 | CC004 | CC004 |

符合策略要求的维度层次结构可以按以下方式进行设置。

维度层次结构详细信息

| 维度层次结构名称 | 维度 | 维度层次结构类型名称 |

|---|---|---|

| 损益表 | 成本元素 | 维度分类层次结构 |

维度层次结构

| 维度成员范围 | ||

|---|---|---|

| 节点 | 起始维度成员 | 截止维度成员 |

| 损益表 | ||

| 主要成本 | 10001 | 10003 |

在处理总帐条目后,按成本对象分类的成本条目余额大致如下。

| 成本对象 | 总 | ||||

|---|---|---|---|---|---|

| 成本元素 | CC001 系列 | CC002 系列 | CC003 系列 | CC004 系列 | |

| 1001 电力 | 100,00 | 200,000 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 薪金 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 广告 | 0.00 | 4.000,00 | 0.00 | 0.00 | 4.000,00 |

| 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

统计维度

| 统计元素 | 说明 |

|---|---|

| SE-1 | HR 服务 |

| SE-2 | 财务服务 |

成本对象 CC001 HR 将 HR 服务贡献到若干成本对象。

HR 服务由以下度量值分配使用。

| 成本对象 | 说明 | HR 服务 |

|---|---|---|

| CC002 | 财务 | 35 |

| CC003 | 程序集 | 55 |

| CC004 | 包装 | 10 |

成本对象 CC002 财务生成若干成本对象。

财务服务由以下度量值分配使用。

| 成本对象 | 说明 | 财务服务 |

|---|---|---|

| CC003 | 程序集 | 65 |

| CC004 | 包装 | 35 |

成本分配策略可按照如下设置。

| 策略名称 | 说明 | 成本对象维度层次结构 | 统计维度 | 成本元素维度 |

|---|---|---|---|---|

| 2017 | 成本分摊 | 组织 | 统计元素 | 成本元素 |

成本分配规则可按照如下设置。

| 成本对象维度层次结构节点 | 成本行为 | 分摊基础 |

|---|---|---|

| CC001 | 合计 | HR 服务 |

| CC002 | 合计 | 金融服务 |

成本在成本中心之间如何流动

如果要了解成本在组织中的成本中心之间如何流动,可以为每个成本中心创建辅助类型的成本元素。 这些成本元素将用于在开销计期间在成本中心之间转移余额。

成本元素维度成员可按照如下设置。

| 成本元素 | 类型 | |

|---|---|---|

| 1001 | 电 | 第一位 |

| 1002 | 薪金 | 第一位 |

| 1003 | 广告 | 第一位 |

| 编号:SC-CC001 | 人力资源 | 二次 |

| 编号:SC-CC002 | 金融 | 二次 |

| 编号:SC-CC003 | 集会 | 二次 |

| 编号:SC-CC004 | 包装 | 二次 |

维度层次结构损益表需要使用新维度成员进行更新,以便维度层次结构包含可以为定义报告和策略使用的正确数据。

维度层次结构详细信息

| 维度层次结构名称 | 维度 | 维度层次结构类型名称 |

|---|---|---|

| 损益表 | 成本元素 | 维度分类层次结构 |

维度层次结构

| 维度成员范围 | ||

|---|---|---|

| 节点 | 起始维度成员 | 截止维度成员 |

| 损益表 | ||

| 主要成本 | 10001 | 10003 |

| 次要成本 | 编号:SC-CC001 | 编号:SC-CC004 |

创建成本累积策略,其中每个成本中心被映射到相应的辅助类型的成本元素。

成本汇总策略

| 策略名称 | 说明 | 成本对象维度层次结构 | 成本元素维度层次结构 |

|---|---|---|---|

| 2017 | 成本流 | 组织 | 损益表 |

成本累积规则

| 成本对象维度层次结构节点 | 成本元素维度层次结构节点 | 次要成本元素 |

|---|---|---|

| CC001 | 损益表 | 编号:SC-CC001 |

| CC002 | 损益表 | 编号:SC-CC002 |

| CC003 | 损益表 | 编号:SC-CC003 |

| CC004 | 损益表 | 编号:SC-CC004 |

执行开销计算

杂志

| 生产订单日记帐 | 日记帐类型 | 会计日历期间 | 年 | 期间余额 | 版本 |

|---|---|---|---|---|---|

| 00002 | 成本分配日记帐 | 会计 | 2017 | 期间 1 | 开销计算 / 01-02-2017 11:51:00 PM / 分类帐 /2017 / 期间 1 |

系统现在将在创建成本对象余额日记帐条目时应用成本累积策略。

成本对象余额日记帐条目

| 会计日期 | 成本对象 | 说明 | 成本元素 | 说明 | 本币金额 |

|---|---|---|---|---|---|

| 31-01-2017 | CC001 | HR | SC-CC001 | HR | 10.100,00 |

| 31-01-2017 | CC002 | 财务 | SC-CC002 | 财务 | 17.735,00 |

| 31-01-2017 | CC003 | 程序集 | SC-CC003 | 程序集 | 31.082,75 |

| 31-01-2017 | CC004 | 包装 | SC-CC004 | 包装 | 15.717,25 |

注释

如果存在策略,将基于成本累积策略中的规则创建日记帐条目。 显示的余额为开销计算的余额。

从日记帐条目访问的成本对象成本余额日记帐条目详细信息页显示获取余额的方式。

示例:成本对象 CC002 Finance 的日记帐条目

成本对象成本余额日记帐条目详细信息

| 成本元素维度成员 | 说明 | 本币金额 |

|---|---|---|

| 1001 | 电 | 200,000 |

| 1002 | 薪金 | 10.000,00 |

| 1003 | 广告 | 4.000,00 |

| SC-CC001 | HR | 3.535,00 |

由开销计算生成的成本条目

| 成本对象 | 说明 | 成本元素 | Description | 金额 | 会计日期 |

|---|---|---|---|---|---|

| CC001 | HR | SC-CC001 | HR | -10.100,00 | 31-01-2017 |

| CC002 | Finance | SC-CC001 | HR | 3.535,00 | 31-01-2017 |

| CC003 | 程序集 | SC-CC001 | HR | 5.555,00 | 31-01-2017 |

| CC004 | 包装 | SC-CC001 | HR | 1.010,00 | 31-01-2017 |

| CC002 | Finance | SC-CC002 | Finance | -17.735,00 | 31-01-2017 |

| CC003 | 程序集 | SC-CC002 | Finance | 11.527,75 | 31-01-2017 |

| CC004 | 包装 | SC-CC002 | 财务 | 6.207,25 | 31-01-2017 |

在开销计算完成后,您可以使用 Microsoft SharePoint 工作区、Excel 或 Power BI 等工具报告结果。

在 Excel 中查看报告

维度层次结构允许您查看不同合并级别的数据。

以下是 Excel 中的 Power Pivot 报告示例。

| 损益表 | 成本对象 | 总 | |||

|---|---|---|---|---|---|

| CC001 系列 | CC002 系列 | CC003 系列 | CC004 系列 | ||

| 主要成本 | 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

| 1001 | 100,00 | 200,000 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 | 0.00 | 4.000,00 | 0.00 | 0.00 | 4.000,00 |

| 辅助成本 | -10.100,00 | -14.200,00 | 17.082.75 | 7.217,25 | 0,00 |

| SC-CC001 | -10.100,00 | 3.535,00 | 5.555,00 | 1.010,00 | 0,00 |

| SC-CC002 | 0.00 | -17.735,00 | 11.527,75 | 6.207,25 | 0,00 |

| SC-CC003 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| SC-CC004 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 总 | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

使用成本累积策略和附属类型的成本元素允许您将用于内部报告的各成本中心的主要元素在开销计算后仍然保留为主要成本。

如果已经在不创建成本累积策略的情况下执行相同的示例,将显示以下报告结果。 成本流正确但关于成本在成本中心之间如何流动的可追踪性和见解丢失。

| 损益表 | 成本对象 | 总 | |||

|---|---|---|---|---|---|

| CC001 系列 | CC002 系列 | CC003 系列 | CC004 系列 | ||

| 主要成本 | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

| 1001 | 0.00 | 0.00 | 6.207,75 | 2.092,25 | 8.300,00 |

| 1002 | 0.00 | 0.00 | 22.275,00 | 12.225,00 | 34.500,00 |

| 1003 | 0.00 | 0.00 | 2600,00 | 1.400,00 | 4.000,00 |

| 辅助成本 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC001 | 0.00 | 0.00 | 0.00 | 0.00 | 0,00 |

| SC-CC002 | 0.00 | 0.00 | 0.00 | 0.00 | 0,00 |

| SC-CC003 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| SC-CC004 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 总 | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

根据您的组织中的报告和可追踪性要求,您可以确定正确级别的辅助成本元素和创建成本累积规则以适应您的需求。

成本分配和成本累积规则之间的明确分离提供在不相互影响的情况下进行持续更新的灵活性。