การขายรวมในการรับรู้รายได้

บทความนี้อธิบายฟังก์ชันการขายรวมที่รวมอยู่ในความสามารถเกี่ยวกับการรับรู้รายได้ในบัญชีลูกหนี้ การขายรวมประกอบด้วยสินค้าหลักและสินค้าที่เป็นส่วนประกอบหลายรายการ จะมีการป้อนสินค้าหลักลงในใบสั่งขายเพื่อให้การป้อนข้อมูลใบสั่งมีประสิทธิภาพมากขึ้น อย่างไรก็ตาม การขายรวมจะมีการกระจายเป็นสินค้าที่เป็นส่วนประกอบ เอกสารภายใน เช่น บันทึกการจัดส่ง จะแสดงสินค้าที่เป็นส่วนประกอบ แต่เอกสารภายนอกจะแสดงเฉพาะสินค้าหลักเท่านั้น

หมายเหตุ

ช่องทางของ Microsoft Dynamics 365 Commerce เช่น ออนไลน์ การขายหน้าร้าน (POS) และศูนย์บริการไม่รองรับการรับรู้รายได้ (รวมถึงฟังก์ชันการขายรวม) และรวมถึงโซลูชันผู้ที่มีแนวโน้มจะเป็นลูกค้าถึงเงินสดสำหรับ Dynamics 365 Supply Chain Management และ Dynamics 365 Sales ด้วย ไม่ควรเพิ่มสินค้าที่มีการตั้งค่าคอนฟิกให้ใช้การรับรู้รายได้ในใบสั่งหรือธุรกรรมที่สร้างขึ้นในช่องทาง Commerce หรือในโซลูชันผู้ที่มีแนวโน้มจะเป็นลูกค้าถึงเงินสด

เมื่อต้องการตั้งค่าการขายรวม คุณต้องป้อนคีย์การตั้งค่าคอนฟิกสำหรับการรับรู้รายได้ อย่างไรก็ตาม คุณสามารถใช้การขายรวมได้แม้ว่าจะไม่ได้ตั้งค่าการรับรู้รายได้ไว้ก็ตาม เช่นเดียวกับที่คุณสามารถใช้การรับรู้รายได้แม้จะไม่ได้ตั้งค่าการขายรวม หากมีการตั้งค่าการรับรู้รายได้ สินค้าที่เป็นส่วนประกอบจะระบุราคาสำหรับรายได้และกำหนดการรายได้ที่จะใช้กับการรับรู้รายได้หรือการตัดบัญชีเมื่อมีการออกใบแจ้งหนี้สำหรับใบสั่งขาย

การตั้งค่าสำหรับการขายรวมจะใช้ฟังก์ชันสูตรการผลิต (BOM) สำหรับข้อมูลเกี่ยวกับวิธีการตั้งค่าสินค้าของการขายรวม โปรดดู การตั้งค่าการรับรู้รายได้ ถ้าสินค้าหลักได้รับการตั้งค่าสถานะเป็นการขายรวม สินค้าหลักจะถือว่าแตกต่างจากรายการ BOM อื่นๆ ต่อไปนี้เป็นรายการของความแตกต่าง:

- การขายรวมต่างๆ ต้องกระจายไปจนถึงการยืนยันใบสั่งขาย โดยการเลือก ยืนยันใบสั่งขาย บนแท็บ ขาย ของบานหน้าต่างการดำเนินการบนหน้าใบสั่งขาย สินค้าของการขายรวมต้องไม่มีการกระจายด้วยการเลือก รายการ BOM ภายใต้ กระจาย ในเมนู รายการใบสั่งขาย บนแท็บด่วน รายการใบสั่งขาย ไม่เช่นชั้นจะถือว่าสินค้านั้นเป็น BOM ไม่ใช่การขายรวม

- โดยต้องมีการยืนยันใบสั่งขายที่ประกอบด้วยสินค้าของการขายรวมก่อนที่จะสร้างบันทึกการจัดส่งหรือใบแจ้งหนี้

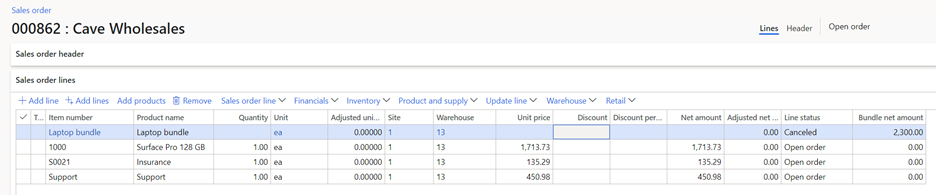

- เมื่อการขายรวมกระจายไปจนถึงการยืนยันใบสั่งขาย สินค้าหลักจะถูกยกเลิก และราคาต่อหน่วยและส่วนลดจะได้รับการปันส่วนให้กับสินค้าที่เป็นส่วนประกอบของการขายรวมนั้น

- ผลรวมของสินค้าที่เป็นส่วนประกอบต้องเท่ากับราคาของสินค้าหลักเสมอ ดังนั้นจึงมีข้อจํากัดเกี่ยวกับฟิลด์ที่สามารถอัปเดตหรือเปลี่ยนแปลงได้ของสินค้าที่เป็นส่วนประกอบ ตัวอย่างเช่น ราคาต่อหน่วยไม่สามารถเปลี่ยนแปลงด้วยตนเองได้ นอกจากนี้ ยังไม่สามารถเปลี่ยนแปลงโดยอ้อมโดยการทำให้ข้อตกลงราคาใหม่มีผลบังคับใช้ เพื่อป้องกันการเกิดข้อตกลงราคาใหม่ ไม่สามารถเปลี่ยนมิติสินค้าคงคลังของสินค้าที่เป็นส่วนประกอบได้

- เมื่อพิมพ์เอกสารที่แสดงต่อภายนอก เช่น ใบยืนยันหรือใบแจ้งหนี้ของใบสั่งขาย จะมีการพิมพ์สินค้าหลัก ไม่ใช่สินค้าที่เป็นส่วนประกอบ

การขายรวมในใบสั่งขาย

บริษัทสาธิต USMF มีการตั้งค่าการขายรวมต่อไปนี้ โปรดทราบว่าการตั้งค่าทั้งหมดสำหรับการรับรู้รายได้ เช่น การตั้งค่ากำหนดการรายได้จะมีการลบออกจากสินค้าที่รวมอยู่ในสถานการณ์นี้แล้ว

สินค้าหลัก:กลุ่ม แล็ปท็อป

- สินค้าส่วนประกอบ: ปริมาณ 1 ของสินค้า 1000

- สินค้าส่วนประกอบ: A ปริมาณของสินค้า 1 รายการ S0021

- สินค้าส่วนประกอบ: ปริมาณการสนับสนุนสินค้า 1 รายการ

ราคาขายฐาน ของสินค้าที่เป็นส่วนประกอบคือชิ้นส่วนที่จำเป็นในการประกอบส่วนประกอบ ราคาขายฐานจะกําหนดบนแท็บด่วน ขาย ของสินค้า ซึ่งใช้เพื่อคํานวณตัวคูณการปันส่วนเมื่อปันส่วนราคาต่อหน่วยของสินค้าหลักเป็นสินค้าที่เป็นส่วนประกอบ ราคาขายของข้อตกลงทางการค้าไม่นำมาใช้เพื่อวัตถุประสงค์นี้

ราคาขายฐานต่อไปนี้กําหนดไว้สำหรับสินค้าที่เป็นส่วนประกอบ:

- 1000: $1,900.00

- S0021: $150.00

- การสนับสนุน: $500.00

ใบสั่งขายป้อนไว้สําหรับลูกค้า US-004, Cave Wholesales รายการเดียวที่ป้อนไว้คือสินค้าของการขายรวมแล็ปท็อป ราคาต่อหน่วยเริ่มต้นสำหรับสินค้าหลักสามารถได้รับจากที่ต่างๆ เช่น ข้อตกลงทางการค้าหรือราคาขายฐาน ในตัวอย่างนี้ มีการป้อน $2,300 ด้วยตนเองเป็นราคาต่อหน่วย

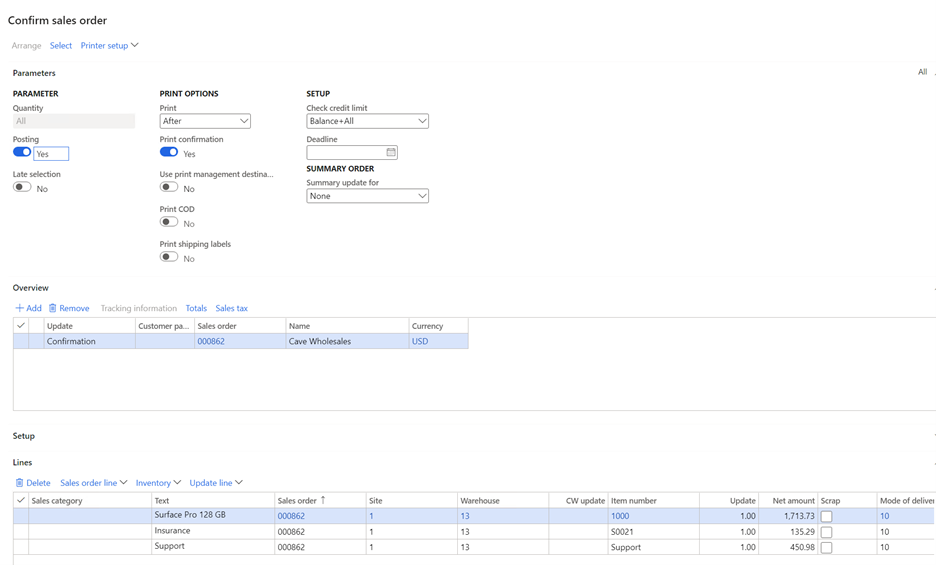

เนื่องจากใบสั่งขายมีการขายรวมอยู่ จึงต้องยืนยันใบสั่งขายนั้น กล่องโต้ตอบการยืนยันจะแสดงส่วนประกอบของการขายรวม

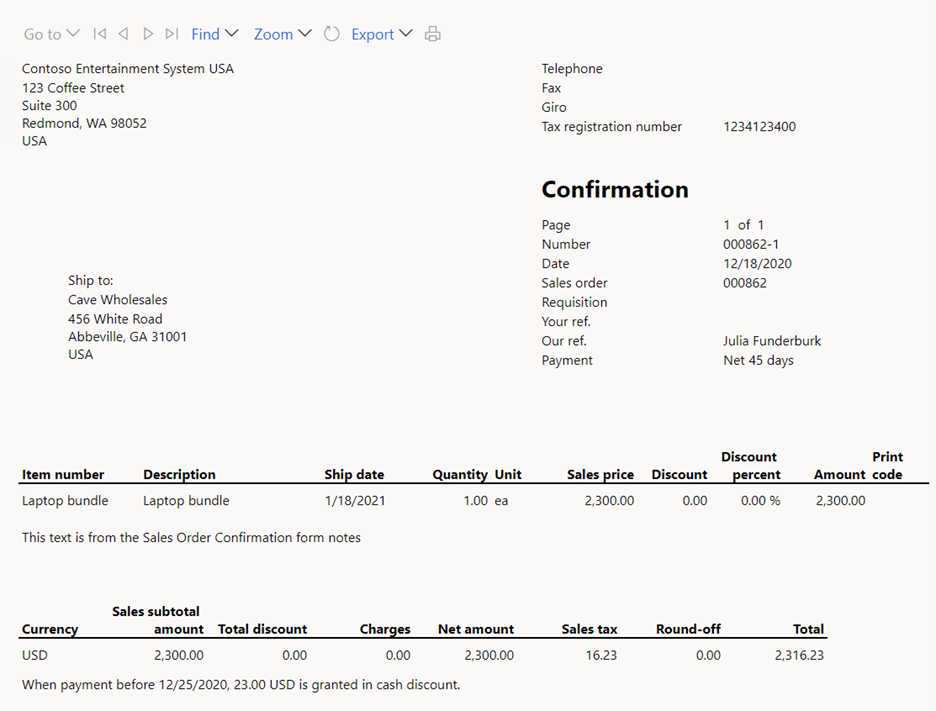

แต่รายงานการยืนยันที่พิมพ์จะแสดงเฉพาะสินค้าหลักของการขายรวม เนื่องจากรายงานเป็นเอกสารที่แสดงต่อภายนอกของลูกค้า

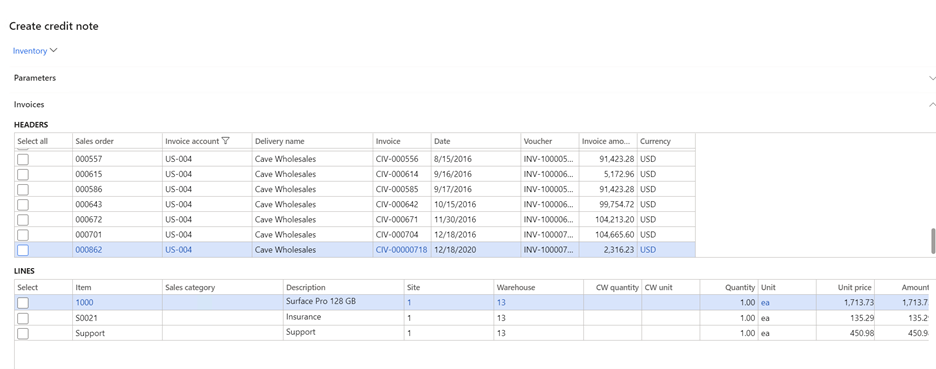

หลังจากยืนยันใบสั่งขายแล้ว สินค้าหลักจะยังคงแสดงอยู่ในใบสั่งขาย แต่สถานะของใบสั่งขายนั้นจะเปลี่ยนเป็น ถูกยกเลิก นอกจากนี้ ยอดเงินสุทธิยังมีการติดตามในฟิลด์ ยอดเงินสุทธิของการขายรวม อีกด้วย จำนวนเงินนี้ต้องใช้ในการพิมพ์ใบแจ้งหนี้ เนื่องจากใบแจ้งหนี้จะแสดงสินค้าหลัก ไม่ใช่สินค้าที่เป็นส่วนประกอบ

ผลรวมของสินค้าที่เป็นส่วนประกอบต้องเท่ากับมูลค่า ยอดเงินสุทธิของการขายรวม ของสินค้าหลัก เนื่องจากมูลค่านั้นแสดงจำนวนเงินที่แสดงต่อลูกค้าในใบแจ้งหนี้ที่พิมพ์ เพื่อให้แน่ใจว่าใบแจ้งหนี้มีมูลค่าตรงกับจำนวนเงินที่ลงรายการบัญชีไว้ในบัญชีแยกประเภททั่วไป การแก้ไขสินค้าที่เป็นส่วนประกอบจะถูกจํากัด ตัวอย่างเช่น ไซต์และคลังสินค้าไม่สามารถเปลี่ยนแปลงได้ เนื่องจากการเปลี่ยนแปลงดังกล่าวอาจทริกเกอร์การเปลี่ยนแปลงราคาตามข้อตกลงทางการค้า

ราคาต่อหน่วยจากรายการของสินค้าหลักจะได้รับการปันส่วนเป็นส่วนประกอบในลักษณะต่อไปนี้:

ราคาขายฐานรวมจากส่วนประกอบ: $1,900 + $500 + $150 = $2,550

- ส่วนประกอบ 1: $2,300 × (1,900 ÷ 2,550) = $1,713.73

- ส่วนประกอบ 2: $2,300 × (500 ÷ 2,550) = $450.98

- ส่วนประกอบ 3: $2,300 × (150 ÷ 2,550) = $135.29

ผลรวมของส่วนประกอบต้องเท่ากับ $2,300 และเป็น ($1,713.73 + $450.98 + $135.29 = $2,300)

ถ้าต้องเปลี่ยนแปลงสินค้าที่เป็นส่วนประกอบทั้งหมด คุณสามารถเอาสินค้าหลักออกได้ ในกรณีนี้ สินค้าที่เป็นส่วนประกอบจะมีการเอาออกด้วย จากนั้นสามารถเพิ่มสินค้าหลักอีกครั้งได้ และการแก้ไขที่จำเป็นสามารถทำให้เสร็จสมบูรณ์ก่อนที่จะยืนยันใบสั่งขาย

เมื่อเบิกและบรรจุสินค้าสำหรับใบสั่งขาย เอกสารจะมีเฉพาะส่วนประกอบของการขายรวมเท่านั้น บันทึกการจัดส่งและใบแจ้งหนี้ต้องมีการขายรวมทั้งหมด ไม่เช่นนั้นจะไม่สามารถลงรายการบัญชีได้ ตัวอย่างเช่น กล่องโต้ตอบจะแสดงสินค้าที่เป็นส่วนประกอบสามรายการ หากคุณพยายามลบรายการใดรายการหนึ่ง คุณจะได้รับข้อความแสดงข้อผิดพลาดที่ระบุว่าผลิตภัณฑ์ทั้งหมดในการขายรวมนั้นต้องมีการจัดส่งก่อนที่จะออกใบแจ้งหนี้ได้

การขายรวมต้องมีการจัดส่งและออกใบแจ้งหนี้เป็นการขายรวมทั้งหมด ตัวอย่างเช่น ถ้าคุณเปลี่ยนปริมาณของสินค้า 1000 เป็น 4 แต่คุณปล่อยปริมาณของสินค้าที่เป็นส่วนประกอบอื่นๆ ไว้ที่ 5 คุณจะไม่สามารถลงรายการบัญชีบันทึกการจัดส่งและใบแจ้งหนี้ได้

คุณสามารถจัดส่งและออกใบแจ้งหนี้จำนวนเงินบางส่วนได้เฉพาะเมื่อปริมาณลดลงเฉพาะส่วนประกอบทั้งหมดของการขายรวม ตัวอย่างเช่น ปริมาณของสินค้าในการขายรวมแล็ปท็อป 5 รายการจะป้อนในใบสั่งขาย หลังจากยืนยันใบสั่งขายแล้ว สินค้าที่เป็นส่วนประกอบสามรายการจะแสดงในใบสั่งขาย และปริมาณของสินค้าแต่ละรายการคือ 5 ตามค่าเริ่มต้น ในระหว่างการจัดส่งและการออกใบแจ้งหนี้ ปริมาณจะตั้งค่าเป็น 5 สำหรับส่วนประกอบแต่ละชิ้น แต่คุณสามารถปรับปรุงปริมาณให้เหลือ 3 สำหรับสินค้าที่เป็นส่วนประกอบทั้งสามรายการได้ ในกรณีนี้ การขายรวมทั้งหมดสามกลุ่มจะมีการจัดส่งและออกใบแจ้งหนี้ สินค้าของการขายรวมสองรายการที่เหลือ (ปริมาณเป็น 2 สำหรับสินค้าที่เป็นส่วนประกอบสามรายการแต่ละอย่าง) สามารถจัดส่งและออกใบแจ้งหนี้ได้ในภายหลัง

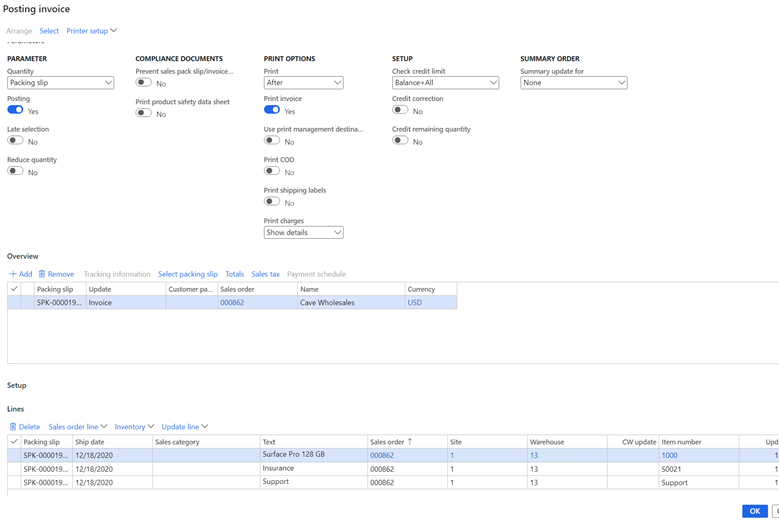

ขั้นตอนสุดท้ายคือ การออกใบแจ้งหนี้ใบสั่งขาย ระหว่างการออกใบแจ้งหนี้ กล่องโต้ตอบใบแจ้งหนี้จะแสดงสินค้าที่เป็นส่วนประกอบ

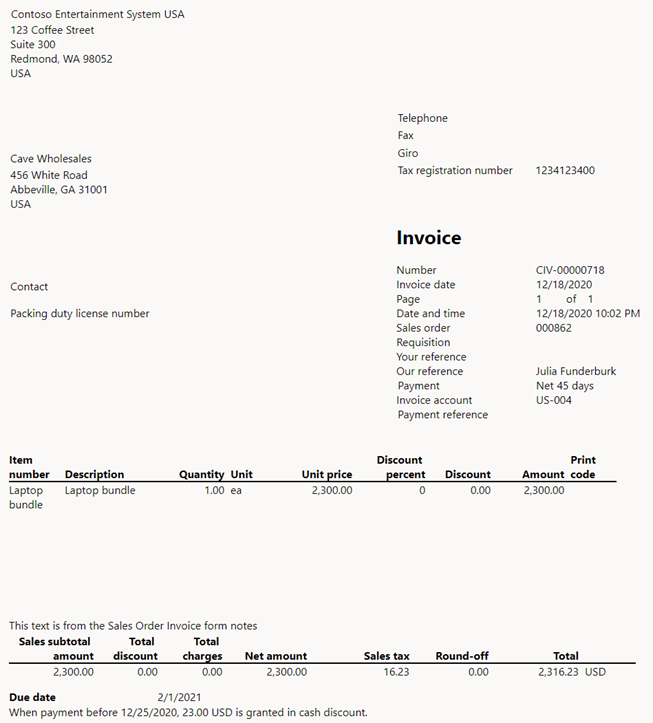

แต่ใบแจ้งหนี้ที่พิมพ์จะแสดงเฉพาะสินค้าหลักเท่านั้น

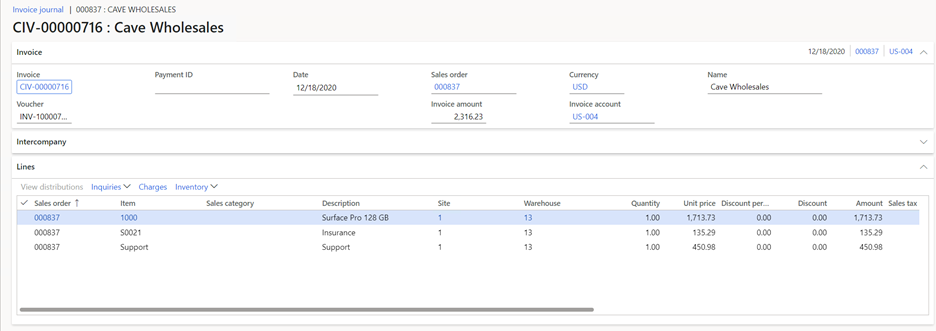

สมุดรายวันใบแจ้งหนี้ที่สร้างขึ้นหลังจากการลงรายการบัญชีไม่มีสินค้าหลักจากการขายรวม เนื่องจากสินค้านั้นมีสถานะเป็น ถูกยกเลิก

สิ่งสําคัญคือสมุดรายวันใบแจ้งหนี้ไม่มีสินค้าหลักจากการขายรวม เนื่องจากกระบวนการใดๆ ที่ทำหลังจากการลงรายการบัญชีใบแจ้งหนี้จะอิงอยู่กับสมุดรายวันใบแจ้งหนี้นั้น ตัวอย่างเช่น ถ้าคุณสร้างใบลดหนี้จากแท็บ ขาย ในบานหน้าต่างการดำเนินการ ใบลดหนี้ที่สร้างจะมีสินค้าที่เป็นส่วนประกอบ แต่ไม่ใช่สินค้าหลัก