Kom i gång med tillgångsleasing

I den här artikeln beskrivs funktionen tillgångsleasing och visar information för dessa lån genom att följa stegen för att skapa ett tillgångsleasing. Avsnittet definierar också vilken terminologi som används i användargränssnittet och i dokumentationen. Leasing av tillgångar är en avancerad funktion för hantering, spårning och automatisering av finansiella transaktioner för leasade tillgångar i Microsoft Dynamics 365 Finance. Leasing av tillgångar uppfyller IAS (IFRS 16) och US GAAP standard (ASC 842). Leasing av tillgångar samlar in och bearbetar information om leasing och genererar journalposter för leasingens livscykel från första redovisningstillfället, månatliga journalposter, till nedskrivningar och uppsägningar av leasingavtalet. Leasing av tillgångar integreras sömlöst med andra komponenter i Dynamics 365 Finance, inklusive anläggningstillgångar, leverantörsreskontra och redovisning.

Innan du kan använda funktionen måste den aktiveras i Funktionshantering. I arbetsytan Funktionshantering söker du reda på och väljer Leasing av tillgångar och klickar på Aktivera nu.

Mer information om redovisningsstandarder finns i standarddokumentationen för IFRS 16 och US GAAP ASC 842.

Element för leasing av tillgångar

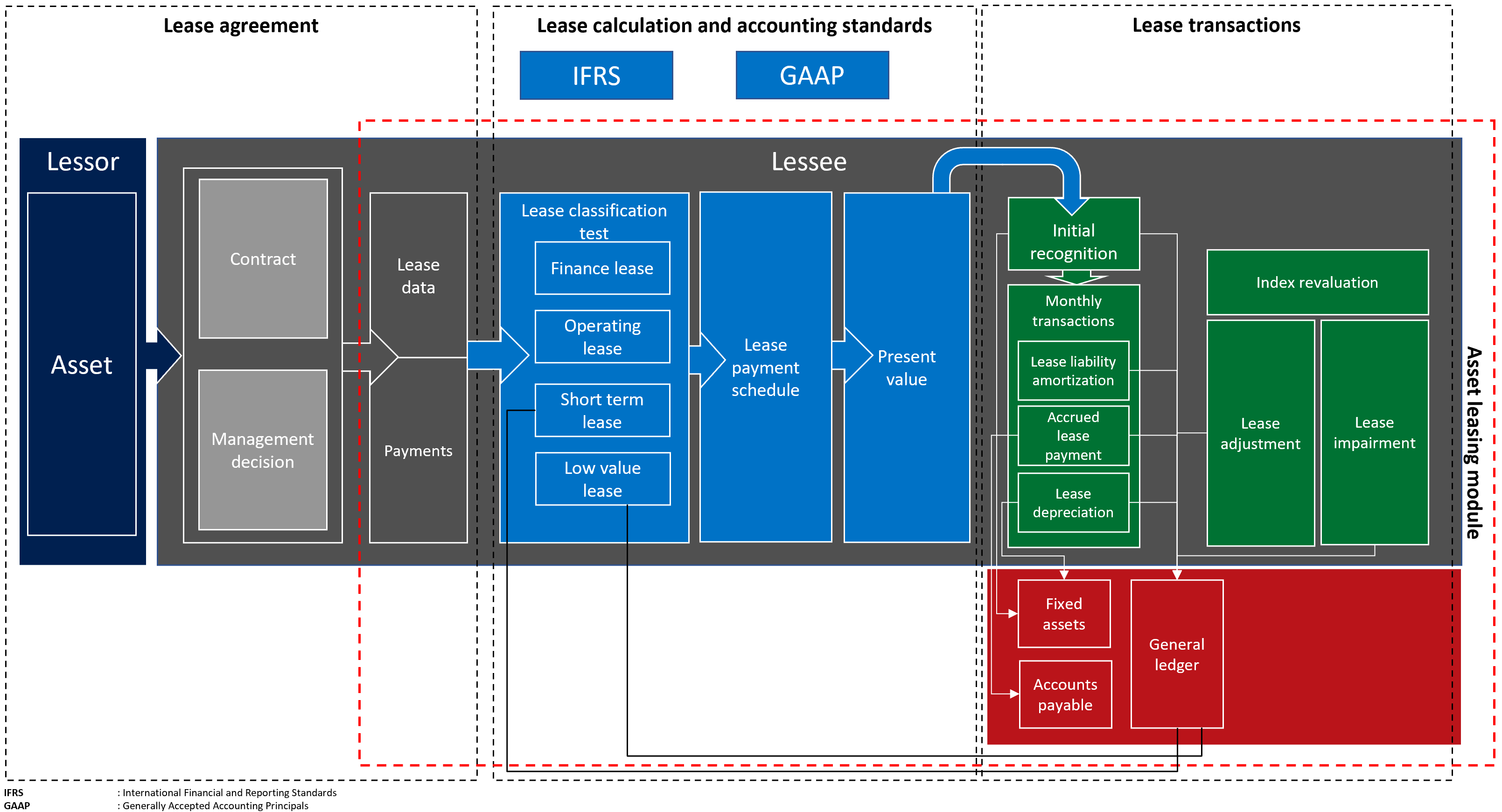

I bilden nedan visas huvudelementen i affärsprocessen för leasingavtal.

En leasad tillgång innehåller följande huvudkomponenter:

Leasing – leasegivaren äger tillgången och kommer överens med leasetagaren om att lease en tillgång under en viss period i utbyte mot periodiska leasing betalningar. Utöver det juridiska avtalet mellan leasegivaren och leasetagaren, inrättas beslut om förvaltning av ledningen, t.ex. sannolikheten för att ett förlängningsalternativ och överföring av äganderätten ska överlåtas.

Leasing beräkning och klassificering per redovisningsstandard – Beräkningen och klassificeringen av leasing identifierar den redovisningsstandard som ska tillämpas vid den första och efterföljande värderingen, samt klassificeringstestet som avgör vilken typ av leasing som ska användas. En leasing kan vara en finansiell leasing, en operationell leasing, en kortfristig leasing eller en lågvärdesleasing. Nettovärdet av framtida minsta leasingavgifter beräknas för värdering och klassificering.

Leasing – tillgång leasing stöder den första redovisningen av tillgången med nyttjanderätt för leasingavtal i balansräkningen, såväl som efterföljande värdering för leasingavtal i eller utanför balansräkningen. Den första igenkänningstransaktionen mäter nettovärdet av framtida lägsta leasingbetalningar. Dessa data används för att bestämma värdet på den initiala tillgång med nyttjanderätt som ska användas och leasingansvar, vilket påverkar företagets balansräkning. Vid den efterföljande mätningen av månatliga leasingtransaktion ingår en ackumulering av ränta på leasingbeloppet, vilket ökar leasingskulden. Den mäter också periodisering av leasingavgifter som minskar leasingskulden och som senare kommer att betalas ut till leasegivaren. Måttet inkluderar även amorteringen av den tillgång med nyttjanderätt.

För leasing utanför balansräkningen beräknas den linjära leasingkostnaden över den som är mindre: tillgångens ekonomiska livslängd eller leasingperioden. Leasingjusteringar mäter kontraktsändringar, t.ex. ett leasingtillägg eller en utökning och den nedskrivningstransaktion som använder den tillgång med nyttjanderätt som används som värde för ej återbetalningsbara kostnader.

Leasing av tillgångar integreras med redovisningen för att säkerställa att alla bokförda leasingtransaktioner uppdaterar kontoplanen. Leasing av tillgångar integreras med leverantörsreskontra för att spåra leasegivare i leverantörsreskontra och ta framtida betalningar därifrån. Integreringen med anläggningstillgångar spårar leasingavtal i anläggningstillgångar som registrerats och bokför transaktioner tillgång med nyttjanderätt, inklusive det första redovisningstillfället, avskrivningen och nedskrivningen av tillgången, från anläggningstillgångar.

Komponenter för leasing av tillgångar

Kartor för leasing av tillgångar, leasinginformation, betalningsplaner, start- och slutdatum samt betalningsfrekvensen. Det automatiserar även beräkningar för nettovärde, månatliga leasingbetalningar, ränta och leasingamortering. Systemet utför leasingklassificeringstest, beroende på konfigurationen. Motsvarande leasingtransaktioner skapas och bokförs baserat på det ramverk som har definierats av redovisningsstandarden som du följer.

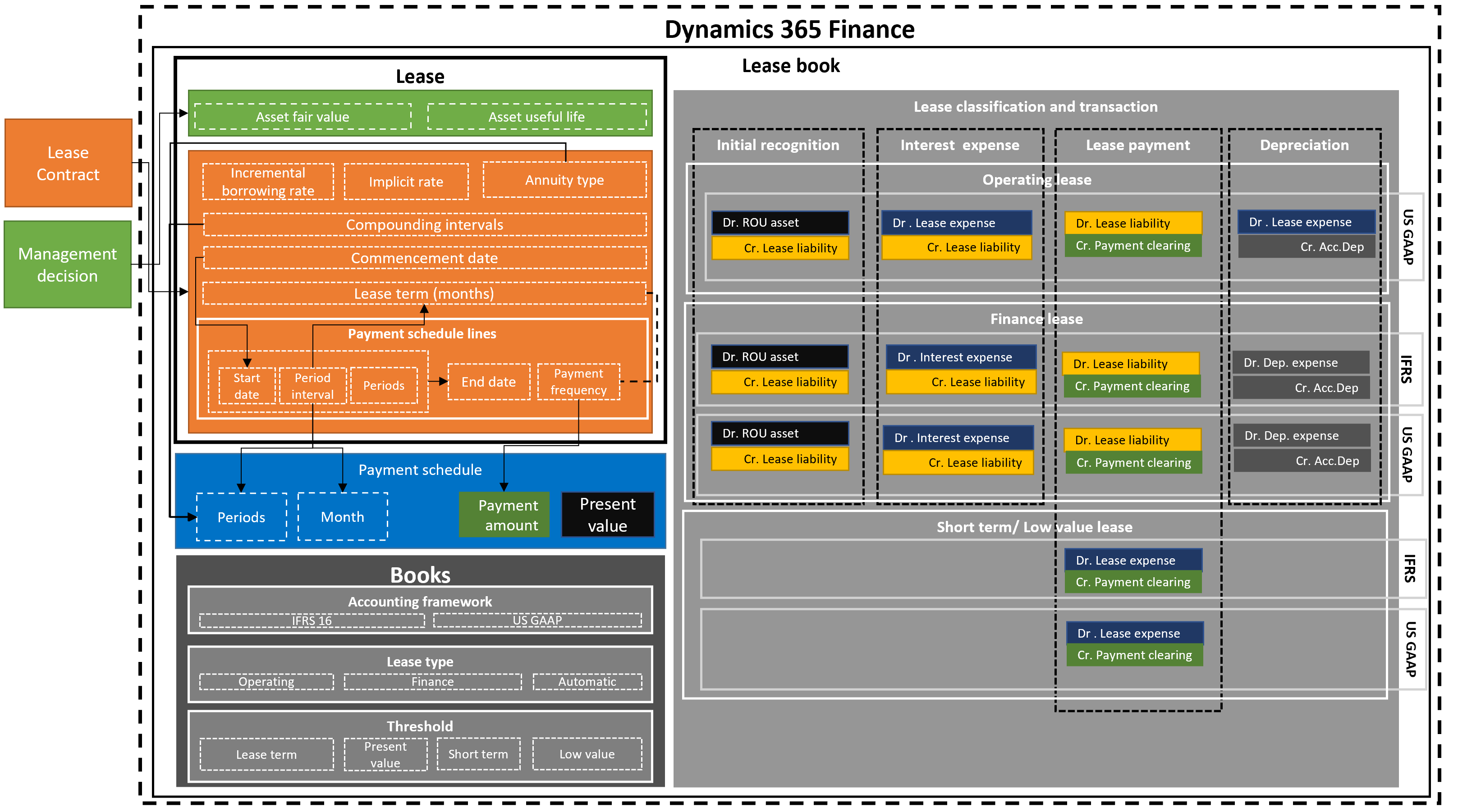

Följande diagram visar leasingboken, leasingavtalet, beräknad betalningsplan, klassificeringstesterna för leasing och leasingböcker samt motsvarande redovisningstransaktioner.

Leasing – Leasing Book innehåller all information om leasing kontrakt, t.ex. leasing villkor, verkligt värde och leasing betalningar. Den innehåller också redovisningsstandarden som du följer, leasingtypen och tröskelvärdena som beaktas i leasingklassificeringstestet. Leasingboken innehåller också de leasingtransaktioner som bokförts i redovisningen.

leasing - leasing innehåller den tillgång leasing information som utgör grunden för tillgång leasing, leasing informationskälla är leasing kontrakt och ledningsbeslut som båda fattas utanför Dynamics 365 Finance. Tillgångens verkliga värde är det pris som skulle betalas för en tillgång i en transaktion på mätningsdatumet. Detta värde beror på tillgångstypen, marknadsvillkoren och andra kriterier som kan beaktas vid bedömningen. Det verkliga värdet för tillgången beaktas i klassificeringstestets ekvation.

tillgång livslängd - Detta representerar de återstående perioderna i livslängd av en tillgång, från det leasing startdatumet. Tillgångens livslängd beaktas i klassificeringstestets ekvation. Den skiljer sig från den livslängd som definierats i anläggningstillgångar.

marginell låneränta - Detta är den ränta som används för att beräkna nettonuvärdet. Den implicita satsen används om den är definierad i leasingdata för att beräkna nettonuvärdet av leasingbetalningarna. Om den implicita satsen inte är definierad används marginell låneränta.

Annuitet typ - Detta är leasingbetalningen som förfaller antingen i början av betalningsperioden eller i slutet av perioden. Detta kan vara betalning i förskott eller förfallodatum (i början av leasingbetalningsperioden) eller vanlig annuitet (i slutet av leasingbetalningsperioden).

Den första månaden kommer att betraktas som noll för förskottsbetalning. den första månaden kommer att betraktas som en betalning för resterande skuld.

Sammansatt intervall - Detta representerar antalet perioder som räntan är sammansatt per år. Detta kan vara månads vis (12 perioder per år), kvartalsvis (fyra perioder per år), halvårs (två perioder per år) eller per år (en period per år). Antalet perioder beaktas vid beräkningen av nettovärdet.

Startdatum – Detta är det datum då leasegivaren gör tillgången tillgänglig för användning av leasetagaren. Alla leasingberäkningar och transaktioner baseras på startdatumet. Startdatumet bör infalla i början av en period (månadens första dag) för att säkerställa att efterföljande beräkningar blir korrekta. Du kan använda fältet signaturdatum för kontraktet för att ange det faktiska datum då kontraktet undertecknades.

Leasingperiod – Detta är leasingens längd i månader.

Notering

Definitionen av leasingperioden baseras på antalet perioder, eller intervall, på betalningsplanraderna. Det definierade antalet intervall kommer att konverteras till månader.

Betalningsplanrad – Här registreras leasing betalningar per period. Det anger också om en förlängningsperiod ska utnyttjas och inkluderas i den initiala mätningen av tillgång med nyttjanderätt och leasingskuld. Du kan definiera startdatum för leasingbetalningar och periodintervall som representerar leasingens längd, som kan vara dagar, månader eller år.

Betalningsfrekvens - Detta anger om betalningen sker månadsvis, kvartalsvis, halvårsvis eller årligen. Slutdatumet beräknas automatiskt utifrån startdatumet och antalet angivna perioder.

Betalningsplan – Det beräknade nettonuvärdet, baserat på hur lång tid som omfattas av leasingen, betalningsbeloppet, sammansatt perioder och typen av annuitet.

Perioder – Det här är de leasing perioder som återspeglar den sammansatta interna och annuitet typen. Det sammanlagda intervallet avgör hur perioder delas upp. Du kan ställa in följande sammanlagda intervall:

- Varje månad, 12 perioder per år

- Varje kvartal, fyra perioder per år

- Varje halvår, två perioder per år

- Varje år, en period per år

Den första perioden börjar med period noll om annuitetstypen är förfallodatum för annuitet. Annars börjar den första perioden med en, om annuitetstypen är utestående förfallna skulder.

- Månader – Anger antalet kalendermånader under leasingens längd. Betalningsbeloppet är det belopp som har definierats enligt betalningsfrekvensen. Det beräknade nettovärdet är den aktuella värdenettobaserade leasingbetalningen per period, de sammansatta intervallen och marginell låneränta.

Notering

Nettovärdet beräknas utifrån den diskonterade kassaflödesekvationen.

Böcker – Det här är den förkonfigurerade inställningen som är kopplad till varje leasing. I boken definieras de tillämpliga redovisningsstandarderna, leasingtyperna och tröskeln som används som grund för klassificeringstesten. Klassificeringstest används för att ange leasingtypen automatiskt.

Redovisningsramverk – Här visas den valda redovisningsstandarden, antingen IFRS 16 och ASC 842, som du stöder. Redovisningsstandarden anges i den bok som är kopplad till leasing. Redovisningsstandarden bestämmer vilka redovisningskonton som anges i bokföringsprofilen.

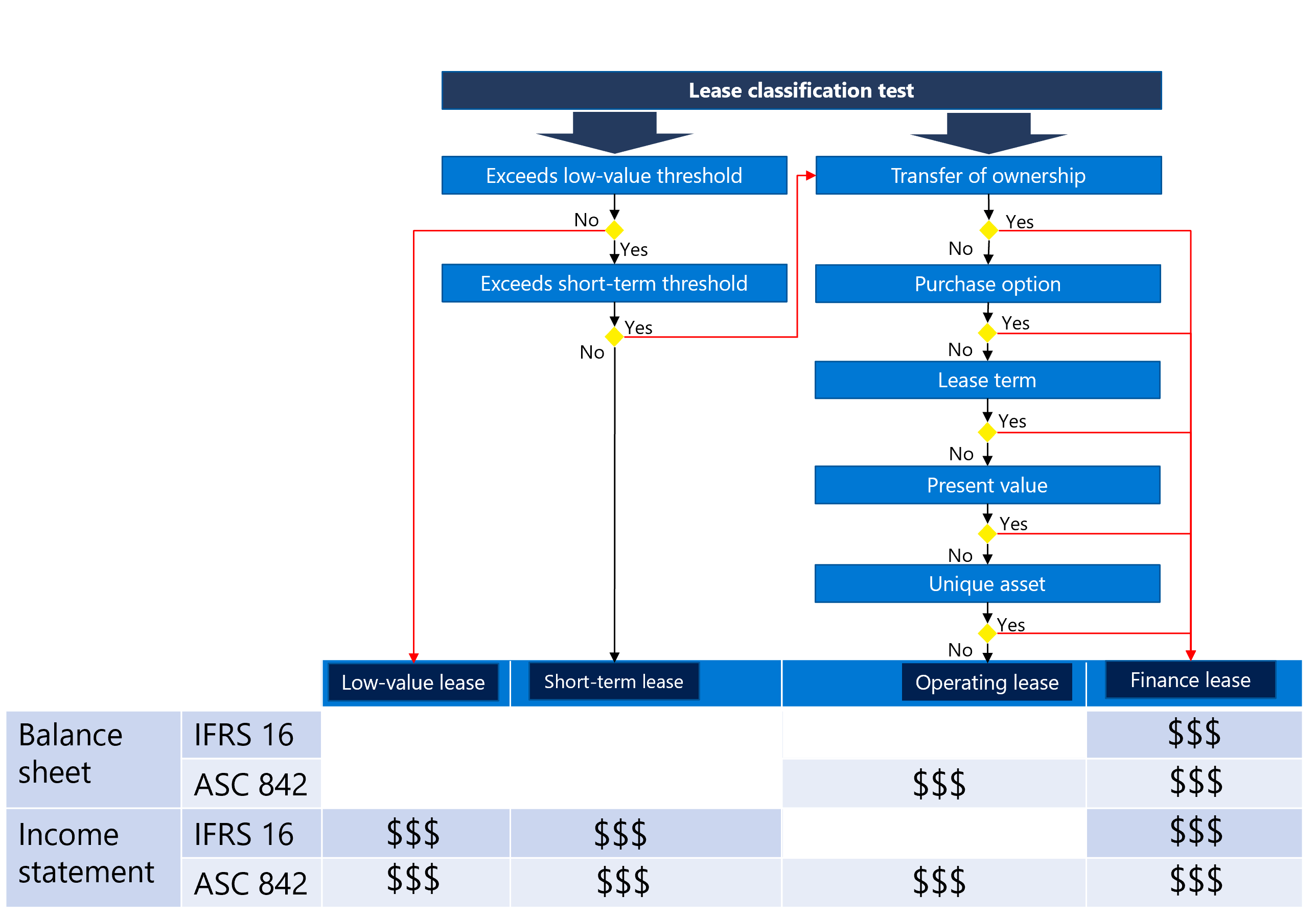

Leasing – Detta anger vilken av de två typerna av leasing som kommer att användas, antingen en finansiell leasing eller en operationell leasing. Enligt en finansiell leasing överförs risker och belöningar som rör leasad tillgång till leasetagaren. Under en operationell leasing behålls risker och belöningar som rör leasad tillgång med leasegivaren. Ett tredje alternativ är en automatisk identifiering av leasingtypen, antingen finansiell eller operationell, baserat på de definierade tröskelvärdena i boken. Denna automatiska identifiering utförs under omklassificeringstestet för leasing.

Tröskelvärden – Används i klassificeringstesterna för leasing för att avgöra om tillgången är klassificerad som något av följande:

Leasingperiod – Den procentandel av livslängden som ska användas i klassificeringstestet. Leasingavtalet klassificeras som finansiell om leasingtypen är inställd på automatisk och om leasingperioden över tillgångens livslängd är större än eller lika med den procentsats som definierats här.

Nettonuvärde – Den procentandel av tillgångens verkliga värde som används i klassificeringstestet. Leasingavtalet klassificeras som finansiell om leasingtypen är inställd på automatisk och om det nuvarande nettovärdet av framtida leasingbetalningar över tillgångens verkliga värde är större än eller lika med den procentsats som definierats här.

Kortfristig leasing – Om leasingperioden är mindre än eller lika med det definierade värdet klassificeras leasingen som en kortfristig leasing.

Lågt värde – Om tillgång verkligt värde är mindre än eller lika med det definierade värdet klassificeras leasing som en lågvärdesleasing.

Leasing klassificering och transaktioner - Leasing klassificeringen är en automatiserad process för att klassificera leasing baserat på de definierade tröskelvärdena i böcker förutom andra klassificeringstestkriterier för att identifiera om leasing är en finansiell leasing, operationell leasing, korttidsleasing eller leasing av lågt värde. Detta identifierar också om processen för uppskjuten hyra följs.

Klassificeringstest omfattar överföring av ägarskap, inköpsalternativ, leasingperiod, nuvarande nettovärdet och unik tillgång. I följande diagram illustreras testerna av leasingklassificeringen.

Varje leasingtyp hanterar redovisningen på olika sätt för olika leasingtransaktioner. Transaktionerna inkluderar initial bokföring, räntekostnad, förfallen leasingbetalning och leasingavskrivning och de baseras på följande redovisningsstandarder (IFRS 16 eller ASC 842). Redovisningskonton definieras under leasingbokföringsprofilen för varje transaktionstyp och redovisningsramverk.

Transaktioner för tillgångsleasing

Första redovisningstillfälle

Den första redovisningen av en leasad tillgång använder det beräknade nuvarande nettovärdet så att det kan rapporteras i balansräkningen. Redovisningsposten genereras automatiskt. Transaktionen debiterar kontot för tillgång med nyttjanderätt och krediterar kontot för operationell leasingskuld enligt följande. Om en anläggningstillgång är kopplad till leasingen återspeglas den ursprungliga bokföringstransaktionen som anskaffning av anläggningstillgångar. I det här scenariot måste du definiera en bokföringsprofil för anläggningstillgångar som ska bokföras på kontot för tillgång med nyttjanderätt.

Notering

Operationell leasing stöds bara av US GAAP ASC 842.

| Typ | Debet | Kredit |

|---|---|---|

| Operationell leasing under US GAAP | Tillgång med nyttjanderätt | Operationell leasingskuld |

| Finansiell leasing under IFRS och US GAAP | Tillgång med nyttjanderätt | Finansiell leasingskuld |

Amortering av leasingskuld (räntekostnader)

Räntan för en leasing identifieras genom att ränta beräknas för leasingens startbalans, leasingbetalningar per period, låneränta och sammansatta intervallperioder per år. Räntebeloppet ökar det konto som används för att låna ut skulden genom att kreditera det, som återspeglas i företagets balansräkning. Transaktionen inkluderar också en debettransaktion till kontot för räntekostnader, som återspeglas i resultaträkningen för ekonomiska leasingavtal och till utgiftskontot för leasing för operationell leasing.

| Typ | Debet | Kredit |

|---|---|---|

| Post för operationell leasingskuld under US GAAP ASC 842 | Leasingkostnad | Operationell leasingskuld |

| Post för finansiell leasingskuld under IFRS och US GAAP | Räntekostnad | Finansiell leasingskuld |

Upplupen leasingbetalning

En upplupen leasingbetalning identifieras som en framtida betalning för leasingavtal som beror på att processen är en betalningstransaktion från bank eller kontantkonton. Leasingbetalningen minskar leasingskulden genom att debitera leasingskuldkontot mot om en leverantörs under redovisning har definierats som en leverantör, eller när kreditsidan bokförs till ett huvudbokskonto för växelskuld då betalningen utförs mot antingen leverantör eller växelskuld.

| Typ | Debet | Kredit |

|---|---|---|

| Operationell leasing under US GAAP | Operationell leasingskuld | Leverantörsskuld (redovisning)/växelskuld |

| Finansiell leasing under IFRS och US GAAP | Finansiell leasingskuld | Leverantörsskuld (redovisning)/växelskuld |

Avskrivning av tillgång

Tillgång med nyttjanderätt skrivs av över det som är mindre – tillgångens livslängd eller leasingperioden. Metoden för att beräkna avskrivning för US GAAP (ASC 842) operationell leasing baseras på skillnaden mellan den linjära leasingkostnaden och räntebeloppet. Avskrivning av finansiell leasing beräknas med en linjär standardmetod. Leasingavskrivningen påverkar vinst- och förlusträkningen genom att debitera räntekostnader. Balansräkningen påverkas av att du krediterar ackumulerad tillgång med nyttjanderätt för finansiell leasing. Om leasing är kopplad till en anläggningstillgång utförs avskrivningstransaktionerna endast från modulen för anläggningstillgångar.

| Typ | Debet | Kredit |

|---|---|---|

| Operationell leasing under US GAAP | Leasingkostnad | Ackumulerad avskrivning av tillgång med nyttjanderätt |

| Finansiell leasing under IFRS och US GAAP | Utgift för avskrivning av tillgång med nyttjanderätt | Ackumulerad avskrivning av tillgång med nyttjanderätt |

Korttidsleasing

En korttidsleasing identifieras som en utgift, vilket påverkar en organisations resultaträkning. Den genererade leasingbetalningen debiterar kontot för leasingkostnader och krediterar växelskulden eller leverantörens redovisningskonto.

| Typ | Debet | Kredit |

|---|---|---|

| Post för korttidsleasing under IFRS och US GAAP | Leasingkostnad | Leverantörsskuld (redovisning)/växelskuld |

Lågvärdesleasing

En lågvärdesleasing identifieras som en utgift, vilket kommer att påverka en organisations resultaträkning. Den genererade leasingbetalningen debiterar leasingkostnaden och krediterar växelskulden eller leverantörens redovisning.

| Typ | Debet | Kredit |

|---|---|---|

| Post för lågvärdesleasing under IFRS och US GAAP | Leasingkostnad | Leverantörsskuld (redovisning)/växelskuld |

Omvärdering av index

Detta är kontot för tillgångsleasing för variabla leasingbetalningar som mäts med en indexränta. Ändringar i leasingbetalning som orsakas av förändringar i indexränta utgör en leasingjustering enligt IFRS 16. Leasingskulden och tillgångar med nyttjanderätt kommer att justeras för att redovisa de nya betalningarna.

| Typ | Debet | Kredit |

|---|---|---|

| Indexombedömningsposter under IFRS vid ökning | Tillgång med nyttjanderätt | Operationell leasingskuld |

| Indexombedömningsposter under IFRS vid minskning | Operationell leasingskuld | Tillgång med nyttjanderätt |

När betalningarna ändras på grund av en ändring i indexräntan, ändras endast de variabla betalningarna om det inte finns några ändringar av kassaflöden, t.ex. ändringar i leasingvillkor som är relaterade till räntesatser under US GAAP ASC 842.

Leasingjustering

Leasing av tillgångar gör att leasing kan justeras om leasingvillkoren ändras, leasing utökas eller om det finns ytterligare omständigheter under vilka ett leasing kräver en justering. Leasingjusteringar bokförs för att öka eller minska tillgång med nyttjanderätt och leasingskuld. Justeringsprocessen överför utgående saldon för skuldamortering och tillgångens saldo på justeringsdatumet. När en leasing kopplas till en anläggningstillgång bokförs den faktureringsjustering som används för användning av det ID som har tilldelats för anläggningstillgångar.

| Typ | Debet | Kredit |

|---|---|---|

| Leasingjusteringspost för IFRS och US GAAP vid ökning | Tillgång med nyttjanderätt | Operationell leasingskuld |

| Leasingjusteringspost för IFRS och US GAAP vid minskning | Operationell leasingskuld | Tillgång med nyttjanderätt |

Leasingnedskrivning

Detta motsvarar överföring av saldoavdrag för tillgång med nyttjanderätt. Identifiera beloppet för nedskrivning, transaktionsdatum och perioder som återstår. Den kvarvarande tillgång med nyttjanderätt periodiseras på linjär basis. Nedskrivningslogiken för leasing tar hänsyn till tillgångens överföringsvärde i avskrivningsplanen för tillgången.

| Typ | Debet | Kredit |

|---|---|---|

| Nedskrivningstransaktion för IFRS och US GAAP | Nedskrivningsutgift | Tillgång med nyttjanderätt |

Notering

Om leasingen kopplas till en anläggningstillgång ska nedskrivningen bokföras från anläggningstillgångar eftersom avskrivning av tillgångar körs från modulen för anläggningstillgångar.

leasing med dubbla valutor kan bokföras i en annan valuta än redovisnings- och rapporteringsvalutan. Valutakursen definieras i redovisningen vid startdatumet. Du kan ändra valutakurserna genom att ställa in fältet fast valutakurs till ja när du skapar leasingen. När du anger leasingtransaktioner använder den första bokföringstransaktionen och de efterföljande avskrivningstransaktionerna använder valutakursen från och med startdatumet. De efterföljande betalningarna och räntetransaktionerna använder den aktuella aktiva valutakursen.

Skapa en tillgångsleasing

Om du vill skapa ett nytt leasingavtal, följ dessa steg:

Om du vill använda Leasing av tillgångar aktiverar du den med arbetsytan Funktionshantering. I arbetsytan Funktionshantering väljer du Alla. Välj Leasing av tillgångar och välj sedan Aktivera nu.

Gå till Leasing av tillgångar > Vanlig > Sammanfattning av leasing. Ange obligatoriska fält på snabbfliken Allmänt.

- Information om leasing

- tillgång livslängd (månader)

- leasing grupp

- marginell låneränta (%)

- Intervall för sammansättning

- Typ av annuitet

- Valuta

- Startdatum

På snabbfliken Betalningsplanrader anger du en betalningsrad och väljer sedan Skapa scheman.

Välj Räkenskapsböcker.

På snabbfliken Allmänt. Den initiala tillgång med nyttjanderätt och leasingskuld beräknas.

På snabbfliken Test av leasingklassificering kontrollerar du värdet Leasingtyp.

Den automatiska Leasingtypen delas utifrån kriterierna som definieras på sidan Böcker.

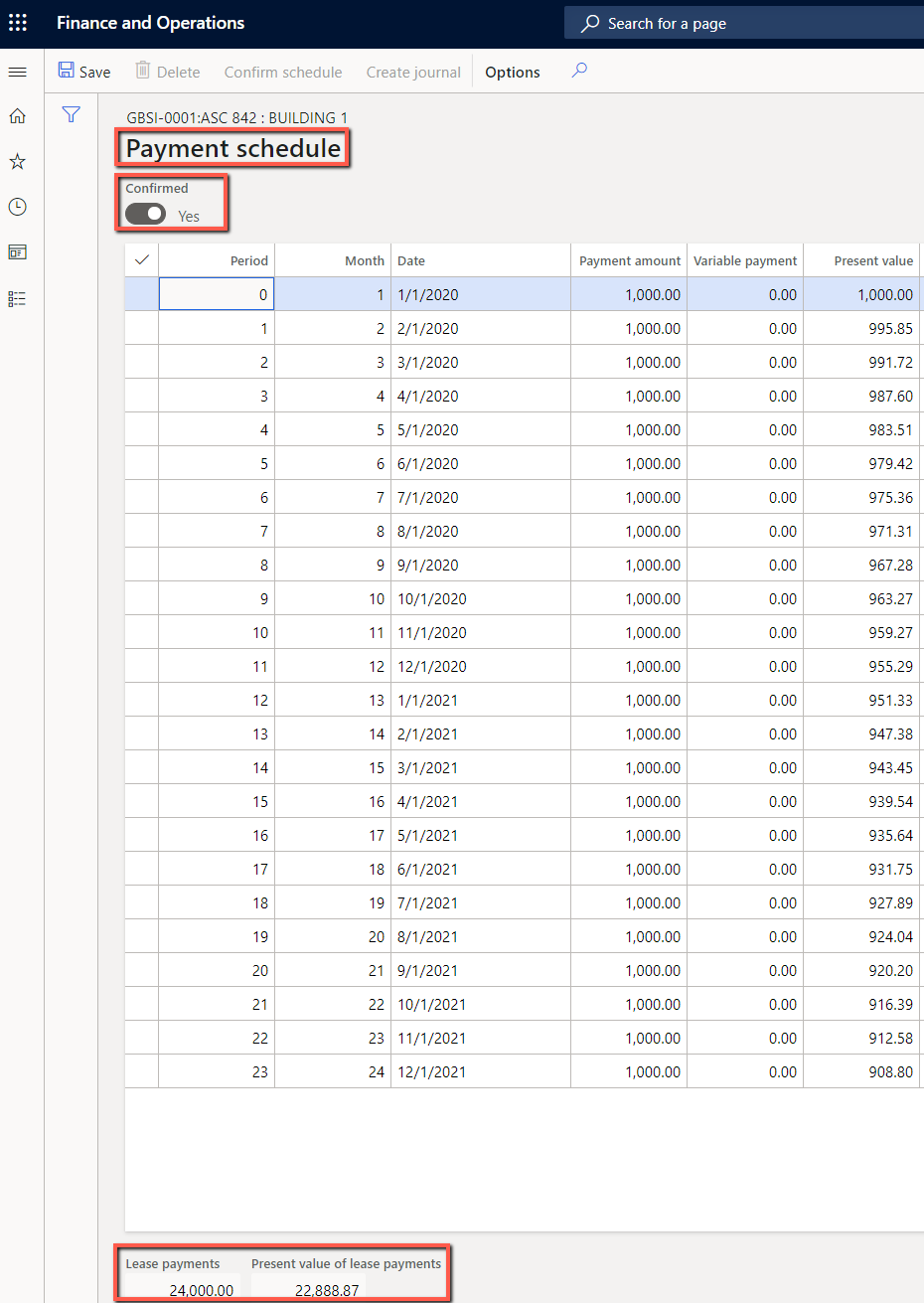

Gå till Betalningsplan under avsnittet Funktioner.

På sidan Betalningsplan visas framtida betalningsplaner för ett leasing-ID. Välj Bekräfta plan om du vill kunna bokföra transaktionerna för första redovisningen.

Välj första redovisningstillfället för att skapa journalen för första redovisningstillfället.

Välj Journaler för leasing av tillgångar om du vill bokföra transaktionen för första redovisningstillfället.

Från betalningsplanen öppnar du en detaljerad sida med en lista över de tillgångar med nyttjanderätt som används för tillfället.

Planen för amortering av leasingskulder visar det räntebelopp som har beräknats för varje period.

Skapa journalen och gå till Journaler för leasing av tillgångar. Planen för amortering av leasingskulder visas också i räntetransaktionerna.

Sidan avskrivningsplan för tillgången visar avskrivningstransaktioner för valt leasing-ID.

Sidan ROU transaktioner för tillgång anger första redovisningstillfället, ackumulerad avskrivning och tillgångens saldo.

På sidan Transaktion av leasingskulder visas det första redovisningstillfället, betalningen av leasingränta, leasingbetalning och saldo för leasingskuld.