Emisje w zakresie 3

Microsoft Sustainability Manager umożliwia przechowywanie danych dotyczących działań i obliczania wszystkich emisji w zakresie 3. Rozwiązanie może przechowywać dane dotyczące emisji dla dowolnej kategorii z zakresu 3. Rozszerzone funkcje każdej kategorii opisano bardziej szczegółowo w dalszej części tego artykułu. Aby uzyskać ogólne informacje o księgowym zakresie 3, zobacz Zakres 3 Wytyczne obliczeniowe z Protokołu dotyczącego gazów cieplarnianych.

Kategorie 1 i 2: Zakupione towary i usługi oraz dobra inwestycyjne

Na różne sposoby można obliczać zakupione towary i usługi oraz capital goods. Model danych o aktywności, który je obsługuje, może obsługiwać różne metody danych o aktywności. Jednak domyślną metodą jest metoda oparta na wydatkach, która wykorzystuje czynniki łańcucha dostaw Agencji Ochrony Środowiska Stanów Zjednoczonych (EPA).

Ten model danych dotyczących działalności obejmuje czynniki łańcucha dostaw EPA oraz inne kategorie danych referencyjnych dotyczące rodzajów wydatków i partnerów łańcucha wartości.

Sposób używania modelu środowiskowego Extended Input-Output (EEIO) w programie Sustainability Manager:

- Ilość jest równa kosztowi, a kod wydatków firmy jest używany jako dane referencyjne.

- Kod wydatków jest mapowany na kody towarów, które EPA określa w mapowaniach czynników.

- Obliczenie to Koszt × Współczynnik emisji (EF) (dla kodu towaru)

Konwersje walut i ich rola w obliczeniach opartych na wydatkiach

Podczas korzystania z Microsoft Sustainability Manager do obliczeń opartych na wydaniach zaleca się zapoznanie się z rolą, która nie pozwala na zaplanowanie zarządzania zapasami. Jeśli uwzględnisz inflację w swoim planie zarządzania zapasami, prawdopodobnie przeliczysz bieżące wydatki na rok bazowy swoich współczynników emisji.

Czynniki przechowywane w Microsoft Sustainability Manager to czynniki, które dostarcza 2018. Dlatego w naszych przeliczeniach walutowych nie tylko przeliczamy waluty, ale także uwzględniamy inflację od 2018 roku. W naszych walutach demonstracyjnych możesz zobaczyć, jak przebiega ten proces za pomocą współczynników konwersji.

Metoda średnich danych

Metodę średnich danych można łatwo zastąpić metodą wydatków w czterech prostych krokach.

- Użyj podanej ilości i jednostki ilości. Użyj ilości towaru, gdy w obliczeniach należy uwzględnić masę lub inną jednostkę.

- Kategorie danych materiałów lub towarów zastąpią kategorie danych odwołania.

- Zamienniki średnich czynników opartych na danych dla czynników zastępczych.

- Zaktualizuj model obliczania, wybierając ilość jako jednostkę wejściową i wybierając bibliotekę nowych czynników.

Kategoria 3. Działania związane z paliwem i energią

Działania związane z paliwem i energią używają danych działania w zakresie 1 i 2 do obliczeń.

Obliczenia korzystające z danych dotyczących działania w zakresie 1 (na przykład spalania stacjonarnego lub ruchomego):

Emisje kategorii 3 z zakresu 3 = (dane dotyczące działalności z zakresu 1× współczynnik emisji wydobywcze)

Obliczenia korzystające z danych dotyczących działania w zakresie 2 (na przykład zakupiona energia):

Emisje kategorii 3 z zakresu 3 = (dane dotyczące działalności z zakresu 2 × współczynnik emisji upstream) + (dane dotyczące emisji z zakresu 2 × współczynnik transmisji i dystrybucji)

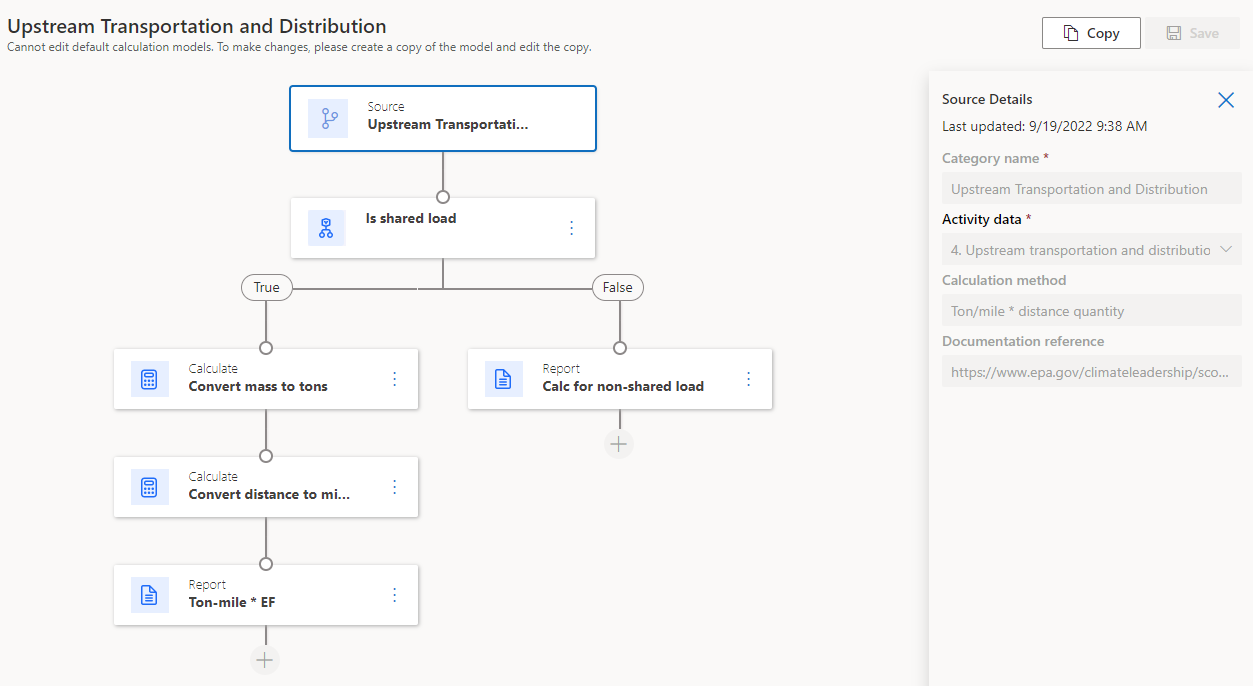

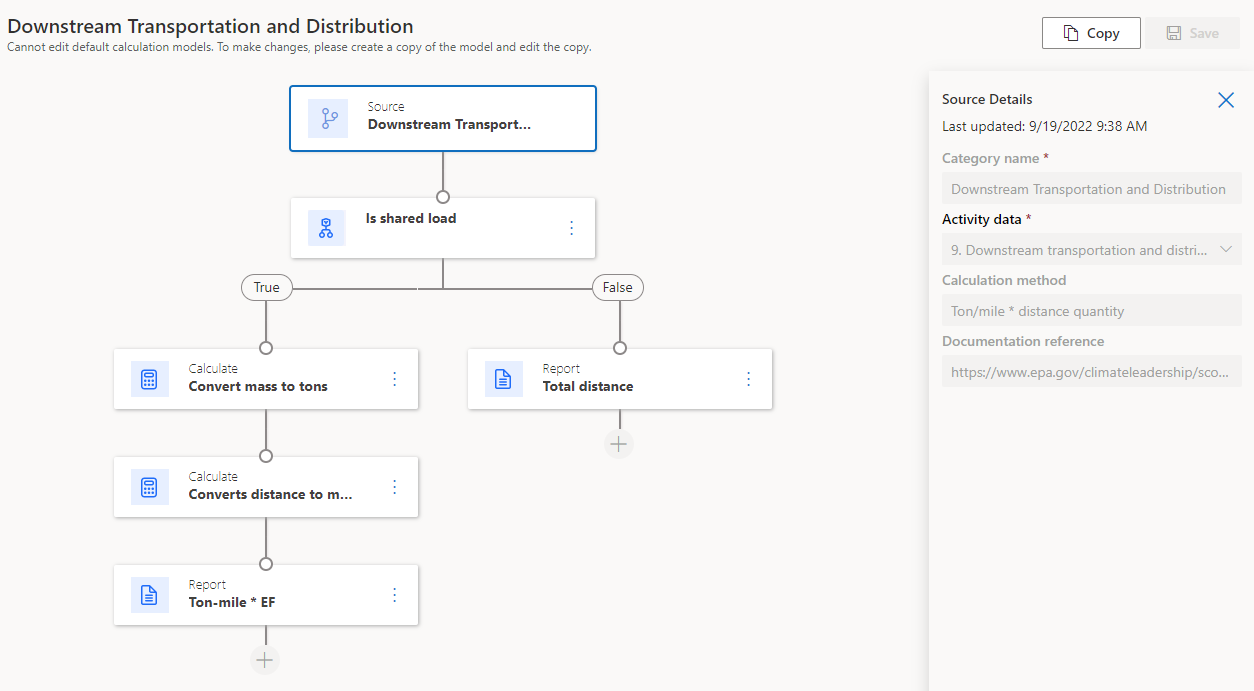

Kategorie 4 i 9: Transport i dystrybucja w górę i w dół

Transport i dystrybucję w górę i w dół można obliczyć na podstawie odległości, paliwa i kosztów. Na ogół w obliczeniach jest uwzględniana konwersja wagi. Nasz domyślny model obejmuje współczynniki EPA dla transportu i dystrybucji. Zawiera również nową kategorię danych referencyjnych dla rodzaju transportu.

Metoda pomiaru odległości z tabeli 8:

Odległość od samochodu osobowego w milach × EF = Egaz cieplarniany (GHG) na pojazd

Wspólna odległość pojazdu towarowego w milach × ton (tona krótka) ładunku × EF = GHG

Oto obliczenia dla kategorii 4.

Oto obliczenia dla kategorii 9.

Możesz łatwo stworzyć model wykorzystujący metodę paliwową. Aby utworzyć ten model, należy zwrócić uwagę na przykłady z różnych źródeł.

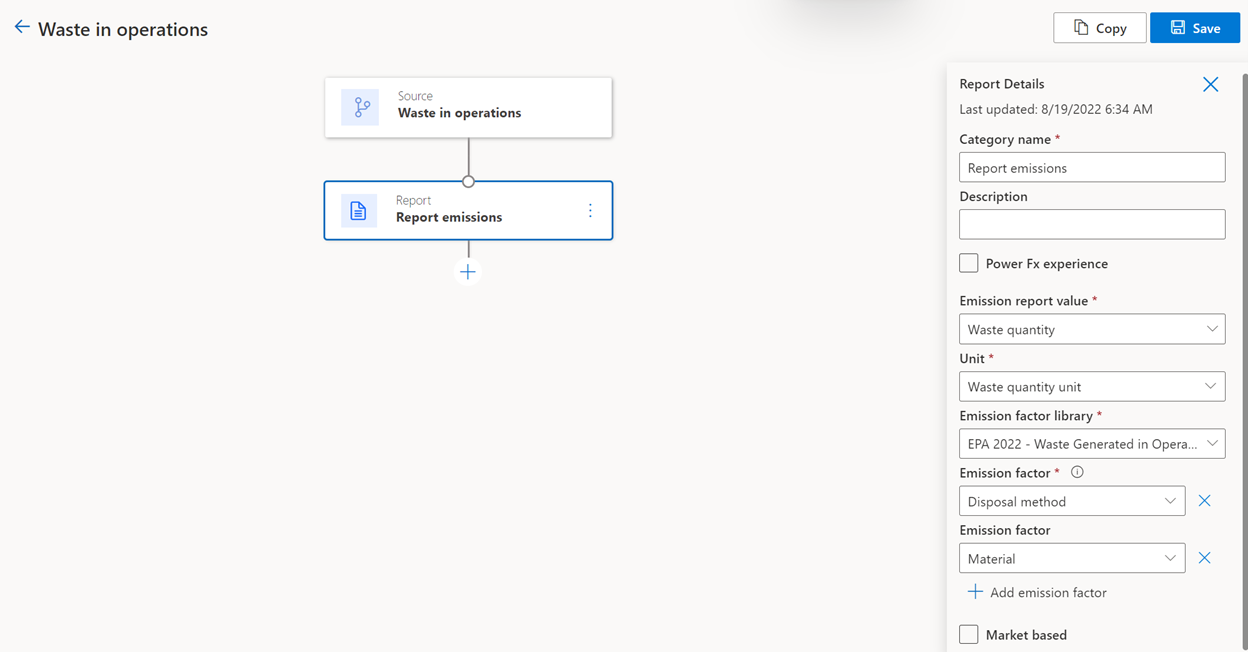

Kategorie 5 i 12: Śmieci generowane w operacjach i na końcu cyklu życia, w których sprzedawane produkty są sprzedawane

Śmieci wygenerowane w operacjach zwalniają dane, które zostały utworzone z przetwarzania ich dla innej strony. Organizacje definiują ilości odpadów uwzględnione w tej kategorii w swoim zakresie księgowym GHG. Zazwyczaj są to wszystkie odpady , które zostały odebrane z działań operacyjnych i zabrane do kompostowania.

Obróbka sprzedawanych produktów po wycofaniu z eksploatacji uwalnia emisje powstałe w wyniku utylizacji odpadów i przetwarzania produktów sprzedawanych przez firmę raportującą po zakończeniu ich eksploatacji. Ta kategoria obejmuje łączną oczekiwaną emisję wycofania z eksploatacji ze wszystkich produktów sprzedanych w roku sprawozdawczym.

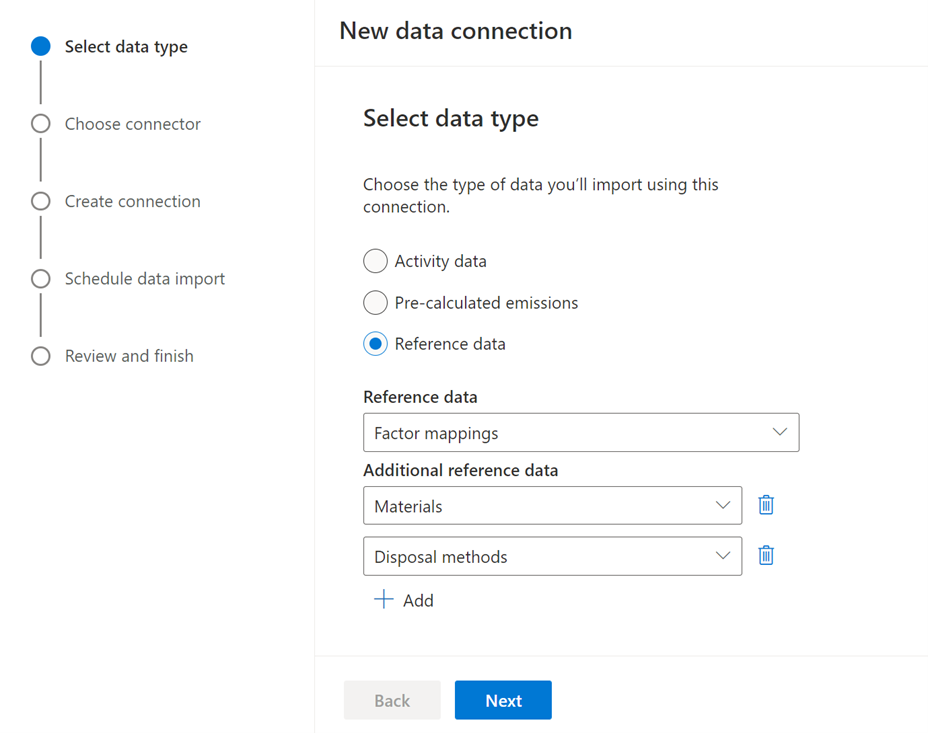

Sustainability Manager oblicza ilość odpadów generowanych podczas operacji i przetwarzania sprzedanych produktów po zakończeniu ich eksploatacji. Te obliczenia są oparte na metodzie materiałów i metodzie kalkulacji i domyślnie używają czynników EPA do konwersji danych działań na emisje. Jeśli jednak w organizacji są używane inne czynniki, takie jak DEFRA lub IPCC, można je pozyskać do narzędzia jako dane referencyjne i użyć ich w obliczeniach.

Poniższy obraz pokazuje, jak przesłać własne dane referencyjne dla kategorii 5 lub kategorii 12.

Aby uzyskać więcej informacji przejrzyj Dokumentację współczynników emisji.

Obliczenia dla kategorii 5 i kategorii 12 są następujące:

- Wytworzone odpady× Współczynnik emisji w oparciu o materiał i metodę = unieszkodliwiania GHG

Jako czynniki domyślne są przechowywane następujące czynniki:

- Odpady powstające podczas operacji (kategoria 5): Tabela 9

- Centrum czynników emisji gazów cieplarnianych (April 2022) (epa.gov)

Kategorie 6 i 7: Podróży służbowe i dojazdy pracowników

Obliczenia podróży służbowej obejmują odległości i obliczenia hotelowe. Nasz domyślny model uwzględnia współczynniki EPA dla pobytów w hotelach i podróży.

Obliczenia dojazdów pracowników obejmują emisje z transportu pracowników między ich domami a miejscami pracy. Ograniczenie ze strony pracownika wynika z odmieniania przez aplikację mobilną. Do tej kategorii można zaliczyć emisje z telepracy (pracownicy pracujący zdalnie) korzystając z obliczeń dla spalania stacjonarnego i zakupionej energii.

Nowe kategorie typu zakwaterowania i podróży służbowych, wraz z nowymi węzłami czynników szacowania, ułatwiają dostosowanie poza standardami do czynników specyficznych dla dostawcy.

Spalanie ruchome:

Preferowany: Odległość × EF (specyficzne dla typu pojazdu) = GHG

Metoda odległości z tabeli 10

Pobyty w hotelach (dotyczy tylko podróży służbowych kategorii 6):

Liczba noclegów w hotelach× Oszacowanie/współczynnik zużycia na podstawie wytycznych dotyczących hotelu lub hotelu EPA Energia = i gaz ziemny z pobytów w hotelach

Energia cieplarniana × EF =

Paliwo × EF = GHG

Jako czynniki domyślne są przechowywane następujące czynniki:

- Podróże służbowe (kategoria 6): Tabela 10

- Centrum czynników emisji gazów cieplarnianych (April 2022) (epa.gov)

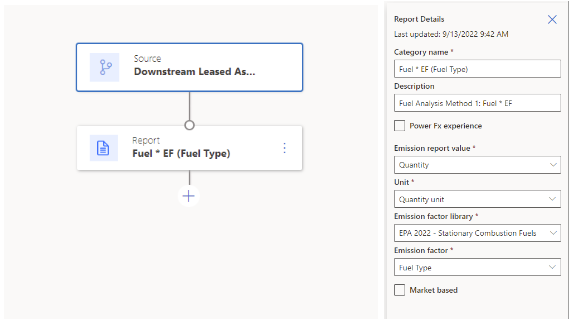

Kategorie 8 i 13: wynajętych składników majątku w górę i w dół

Dane dotyczące energii lub emisji ulotnych z wynajętych składników majątku można obliczyć na podstawie danych dotyczących energii lub emisji ulotnych z tego obiektu. W przypadku nadrzędnych wynajętych składników majątku (kategoria 8) te emisje pochodzą ze składnika majątku wynajętego przez firmę raportującą. W przypadku wynajętych składników majątkuniższego szczebla (kategoria 13) będą one pochodziły z aktywów, które spółka raportująca dzierżawi komuś innemu.

Emisje z wynajętych składników majątku w fazie początkowej i końcowej można obliczyć na kilka sposobów, a model danych o działalności wspiera je. Jednak nasz model domyślny jest metodą specyficzną dla aktywów i zawiera współczynniki EPA dla zakupionej energii, paliw i emisji lotnych. Zawiera także nową kategorię danych referencyjnych dla typu obiektu i szczegółów dotyczących użytkowania obiektu.

Metoda specyficzna dla aktywów ze wzoru obliczeniowego 8.1:

Emisje z zakresu 1 wynajęty składnik majątku = ∑ (ilość zużytego paliwa (na przykład litr) × współczynnik emisji dla źródła paliwa (na przykład kg CO2 e/litr)) + ∑ ((ilość wycieku czynnika chłodniczego (kg) × współczynnik emisji dla czynnika chłodniczego (kg CO2 e/kg)) + emisje procesowe)

Emisje z zakresu 2 wynajęty składnik majątku = ∑ (ilość zużytej energii elektrycznej, pary, ogrzewania, chłodzenia (na przykład kWh) × współczynnik emisji na energię elektryczną, parę, ogrzewanie, chłodzenie (na przykład kg CO2 e/kWh))

Następnie zsumuj wszystkie elementy wynajętych składników majątku: ∑ zakres 1 i zakres 2 emisji każdego dzierżawionego aktywa

Możesz łatwo stworzyć model, w którym zastosujesz metodę specyficzną dla leasingodawcy, wykorzystując łączną powierzchnię/objętość/ilość aktywów leasingobiorcy/bezrobotnego i firmy raportującej.

Kategoria 10. Przetwarzanie sprzedanych produktów

Przetwarzanie sprzedawanych kategorii produktów to emisje pochodzące z przetwarzania sprzedawanych produktów pośrednich przez inne firmy. Można je obliczyć, przesyłając dane działań 3 kategorii 10 skategoryzowane do dowolnego źródła emisji w zakresie 1 lub zakresie 2 lub do kategorii 5 zakresu 3: Odpady generowane w operacjach. Dla kategorii 10 zakresu 3 włączono następujące źródła emisji:

- Emisje nieprzechwycone

- Proces przemysłowy

- Spalanie ruchome

- Spalanie stacjonarne

- Zakupione chłodzenie

- Zakupiona energia elektryczna

- Zakupione ciepło

- Zakupiona para

- Ilościowe generowane w operacjach

W tej kategorii włączono następujące nowe pola:

- Konto: Przechwytuje dane innych producentów

- Identyfikator produktu zrównoważonego rozwoju i identyfikator produktu zrównoważonego rozwoju: Wiąże emisje z konkretnym produktem

Kategoria 11: Używanie sprzedanych produktów

Używanie sprzedawanych produktów to emisja z użycia produktu przez klienta lub wykorzystania produktów firmowych. Tę kategorię można obliczać przy użyciu dowolnych źródeł emisji w zakresie 1 lub 2.

Dla kategorii 11 zakresu 3 włączono następujące źródła emisji:

- Emisje nieprzechwycone

- Proces przemysłowy

- Spalanie ruchome

- Spalanie stacjonarne

- Zakupione chłodzenie

- Zakupiona energia elektryczna

- Zakupione ciepło

- Zakupiona para

W tej kategorii włączono następujące nowe pola:

- Konto: Przechwytuje dane klienta

- Identyfikator produktu zrównoważonego rozwoju i identyfikator produktu zrównoważonego rozwoju: Wiąże emisje z konkretnym produktem

- Okres użytkowania w latach (obliczony, tylko do odczytu): Bierze różnicę między datą rozpoczęcia zużycia a datą zakończenia zużycia w celu obliczenia okresu życia produktu.

W naszych obliczeniach założono, że użytkownik chce postępować zgodnie z protokołem GHG i zgłaszać emisje z łącznego cyklu sprzedaży produktu w czasie jego sprzedaży.

Kategoria 14. Franczyzy

Ta kategoria zawiera pośrednie emisji z działań franczyzy. Można ją obliczać przy użyciu dowolnych źródeł emisji w zakresie 1 lub 2.

Dla kategorii 14 zakresu 3 włączono następujące źródła emisji:

- Emisje nieprzechwycone

- Proces przemysłowy

- Spalanie ruchome

- Spalanie stacjonarne

- Zakupione chłodzenie

- Zakupiona energia elektryczna

- Zakupione ciepło

- Zakupiona para

W tej kategorii włączono następujące nowe pole:

- Konto: Przechwytuje dane franczyzobiorcy

Kategoria 15. Inwestycje

Kategoria Inwestycje jest oparta na metodyce PCAF (Partnership for Carbon Accounting Financials). Jest to branżowa inicjatywa umożliwiająca włączanie w instytucjach finansowych oceny i ujawniania informacji o emisjach GHG na potrzeby pożyczek i inwestycji. PCAF definiuje obliczenia współczynnika przyznania.

Podstawowe obliczenia to:

Współczynnik atrybucji× Emisje = z zakresu 3 kategoria 15

Na przykład: bank A ma 30% udział własny z inwestorem 1. Trzydzieści procent to współczynnik przyznania, który jest obliczany według metodologii PCAF. Emisje banku A to 30% × emisje inwestora 1.

Użytkownicy mogą obecnie pozyskiwać dane działań, jeśli emisje są znane, ale należy obliczyć współczynnik przyznania. Zaimplementowano PCAF, część A Finanse i emisje, które obejmują:

Notowane akcje i obligacje korporacyjne:

(Pozostała kwota / EVIC lub łączny kapitał firmy + dług) × emisje firmy

gdzie EVIC = Wartość przedsiębiorstwa z uwzględnieniem środków pieniężnych

Kredyty dla firm i akcje nienotowane na giełdzie:

(Pozostała kwota / EVIC lub łączny kapitał firmy + dług) × emisje firmy

gdzie EVIC = Wartość przedsiębiorstwa z uwzględnieniem środków pieniężnych

Finansowanie projektu:

(Pozostała kwota / Łączny kapitał projektu + dług) × emisje projektu

Nieruchomości komercyjne:

(Pozostała kwota / Wartość nieruchomości w źródle) × emisje budynku

Kredyty hipoteczne:

(Pozostała kwota / Wartość nieruchomości w źródle) × emisje budynku

Kredyty na pojazdy silnikowe:

(Pozostała kwota / Łączna wartość w źródle) × emisje pojazdu

Obligacje skarbowe:

(Ekspozycja na obligacje państwowe (USD) / PKB dostosowany pod kątem PPP (międzynarodowy USD)) × emisje państwowe