Uitstoot bereik 3

Microsoft Sustainability Manager bevat nu mogelijkheid om activiteitsgegevens op te slaan en alle scope 3-uitstoot te berekenen. De oplossing kan uitstootgegevens opslaan voor elke scope 3 categorie. Uitgebreide functionaliteit voor elke categorie wordt later in dit artikel in meer detail uitgelegd. Zie voor algemene informatie over scope 3-boekhouding Berekeningsrichtlijnen voor scope 3 uit Broeikasgasprotocol.

Categorieën 1 en 2: Ingekochte goederen en diensten en kapitaalgoederen

Ingekochte goederen en diensten en kapitaalgoederen kunnen op verschillende manieren worden berekend. Het activiteitengegevensmodel dat ze ondersteunt, kan verschillende methoden voor activiteitsgegevens ondersteunen. De standaardmethode is echter de op uitgaven gebaseerde methode die gebruikmaakt van supply chain-factoren van de United States Environmental Protection Agency (EPA).

Dit activiteitengegevensmodel omvat supply chain-factoren van de EPA en andere verwijzingsgegevenscategorieën van uitgaventypen en waardeketenpartners.

Hoe u het EEIO-model (Environmentally Extended Input-Output) kunt gebruiken binnen Sustainability Manager:

- De hoeveelheid is gelijk aan de kosten en de bedrijfsuitgavencode wordt gebruikt als verwijzingsgegevens.

- De uitgavencode wordt toegewezen aan goederencodes die door de EPA zijn beschreven in factortoewijzingen.

- De berekening is kosten x uitstootfactor (EF) (voor goederencode)

Valutaconversies en hun rol in op uitgaven gebaseerde berekeningen

Wanneer u Microsoft Sustainability Manager gebruikt voor op uitgaven gebaseerde berekeningen, raden we u aan de rol te onderzoeken die inflatie speelt in uw inventarisbeheerplan. Als u in uw inventarisbeheerplan rekening houdt met inflatie, rekent u waarschijnlijk de huidige uitgaven om naar het basisjaar van uw uitstootfactoren.

De factoren die zijn opgeslagen in Microsoft Sustainability Manager zijn de supply chain-factoren van de EPA uit 2018. Daarom rekenen we bij onze valutaconversies niet alleen valuta's om, maar houden we ook rekening met inflatie sinds 2018. In onze demo-valuta's kunt u via de omrekeningsfactoren zien hoe dit proces verloopt.

Gemiddelde-gegevensmethode

De gemiddelde-gegevensmethode kan in vier eenvoudige stappen eenvoudig worden vervangen door de uitgavenmethode.

- Gebruik de verstrekte hoeveelheid en eenheid voor de hoeveelheid. Gebruik de goederenhoeveelheid als er bij de berekening rekening moet worden gehouden met massa of een andere eenheid.

- Vervang uw materiaal- of goederengegevenscategorieën door de verwijzingsgegevenscategorieën voor uitgaven.

- Vervang op gemiddelde gegevens gebaseerde factoren door uw supply chain-factoren.

- Werk het berekeningsmodel bij door hoeveelheid als invoereenheid te selecteren en de nieuwe factorbibliotheek te selecteren.

Categorie 3: brandstof- en energiegerelateerde activiteiten

Brandstof- en energiegerelateerde activiteiten gebruiken scope 1- en scope 2-activiteitsgegevens voor de berekeningen.

De berekening met scope 1-activiteitsgegevens (bijvoorbeeld mobiele of stationaire verbranding) is:

Scope 3 categorie 3 emissies = (Scope 1 activiteitsgegevens × Upstream uitstootfactor)

De berekening met scope 2-activiteitsgegevens (bijvoorbeeld ingekochte energie) is:

Scope 3 categorie 3 emissies = (Scope 2 activiteitsgegevens × Upstream uitstootfactor) + (Scope 2 emissiegegevens × Transmissie- en distributiefactor)

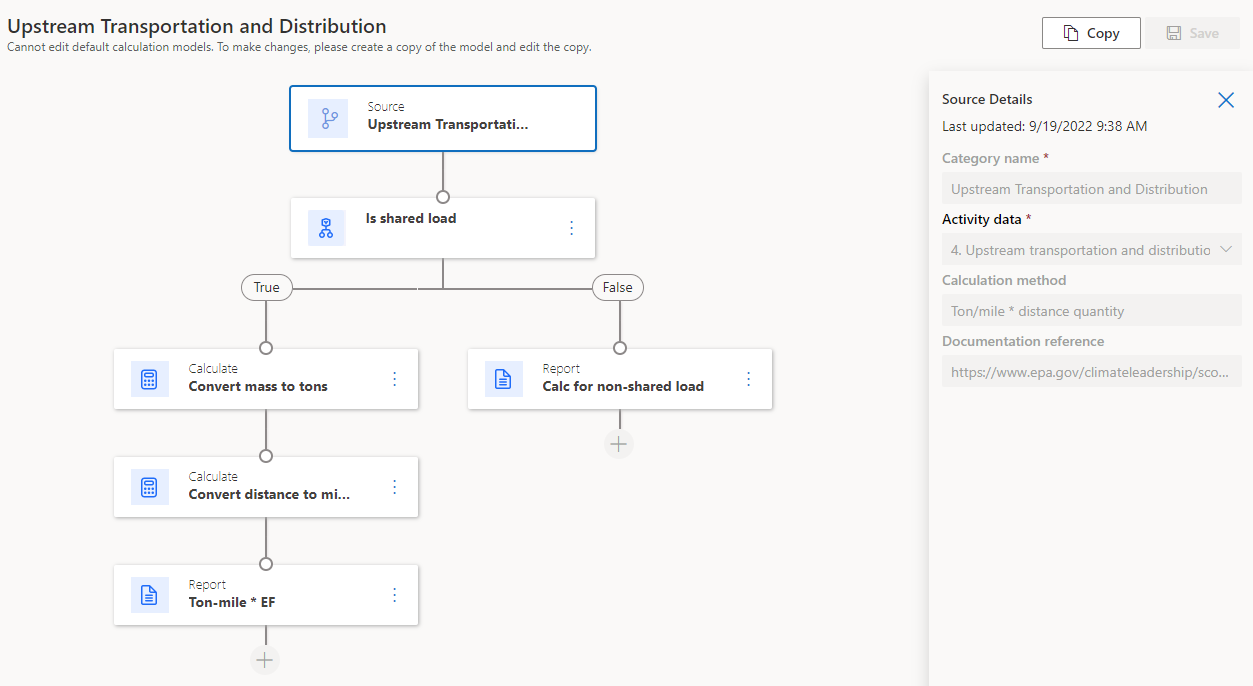

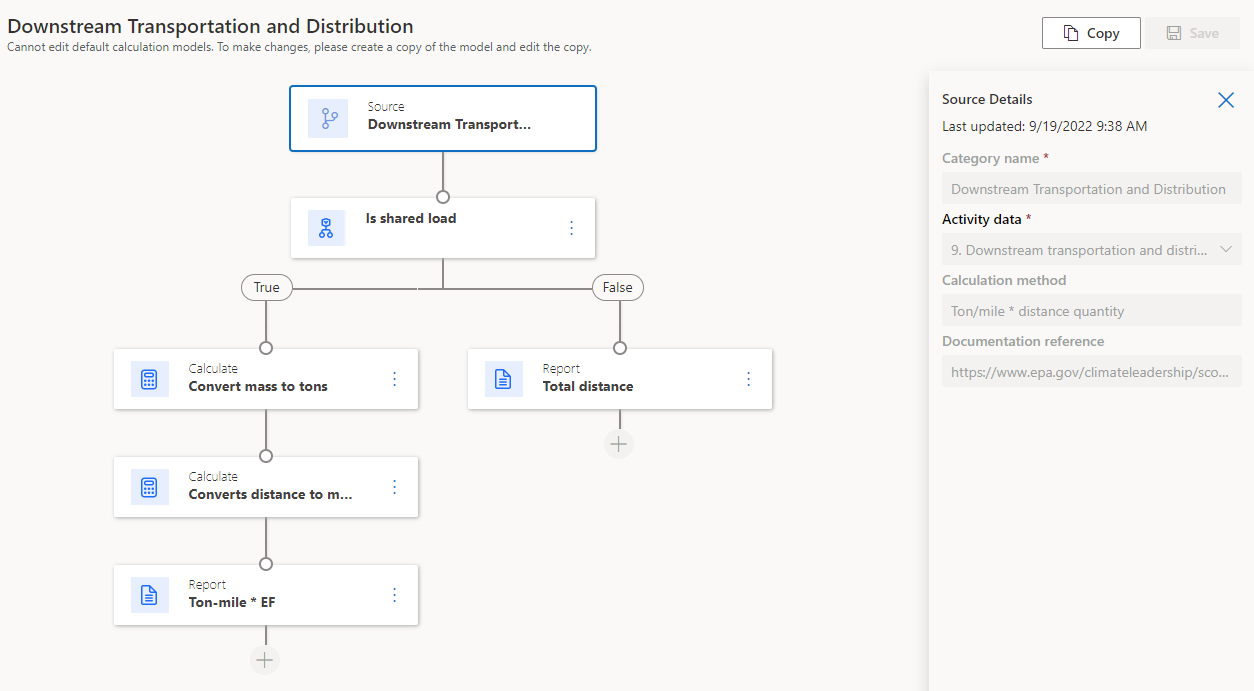

Categorieën 4 en 9: Stroomopwaartse en stroomafwaartse transport en distributie

Stroomopwaartse en stroomafwaartse transport en distributie kunnen worden berekend op basis van afstand, brandstof en kosten. Over het algemeen houdt de berekening rekening met gewichtsconversies. Ons standaardmodel bevat EPA-factoren voor transport en distributie. Het bevat ook een nieuwe referentiegegevenscategorie voor de vervoerswijze.

Afstandsmethode uit tabel 8:

Afstand per personenauto in mijl × EF = Broeikasgas (GHG) per voertuig

Gedeelde vrachtvoertuigafstand in mijl × Tonnen (short ton) vracht × EF = BRG

Hier is de berekening voor categorie 4.

Hier is de berekening voor categorie 9.

U kunt eenvoudig een model maken dat de brandstofmethode gebruikt. Om dit model te maken, moet u kijken naar voorbeelden van stationaire verbranding.

Categorieën 5 en 12: afval veroorzaakt bij activiteiten en verwijdering van verkochte producten aan het einde van hun levensduur

Bij afval dat tijdens de werkzaamheden komt uitstoot vrij die ontstaat bij het afvoeren van afval naar een andere partij. Organisaties definiëren afval dat in deze categorie valt in hun BKG-boekhoudscope. Het is meestal al het afval dat tijdens operationele activiteiten wordt opgehaald en naar een stortplaats of recyclingfaciliteit wordt gebracht of wordt afgevoerd om te worden gecomposteerd.

Bij de verwerking aan het einde van de levensduur van verkochte producten komt uitstoot vrij die ontstaat bij de afvalverwijdering en verwerking van producten die door het rapporterende bedrijf aan het einde van hun levensduur worden verkocht. Deze categorie omvat de totale verwachte uitstoot aan het einde van de levensduur van alle producten die in het rapportagejaar zijn verkocht.

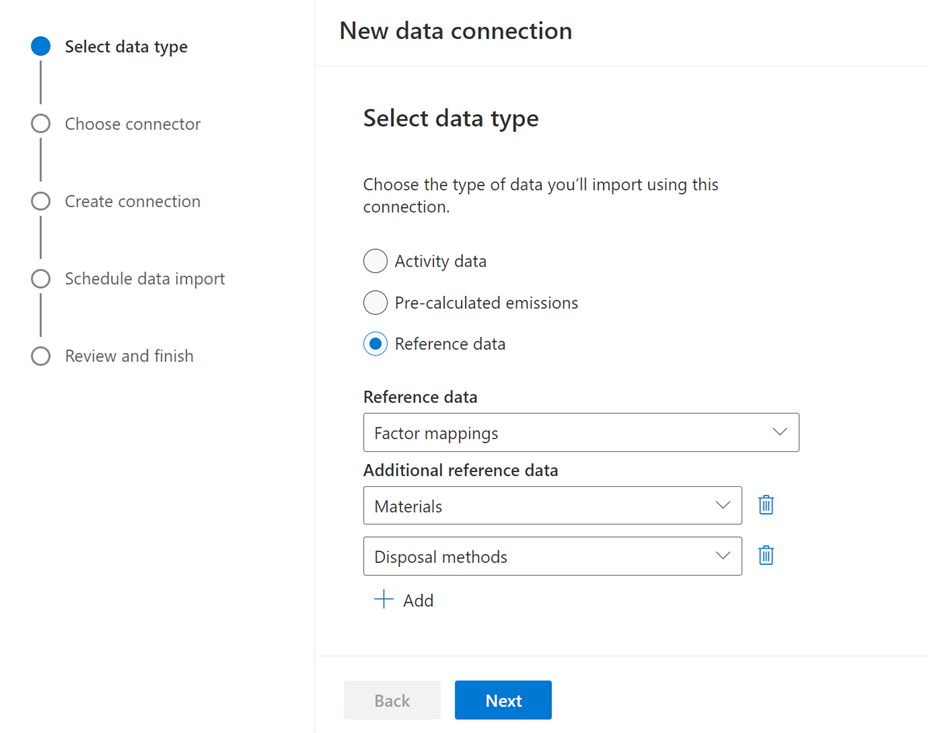

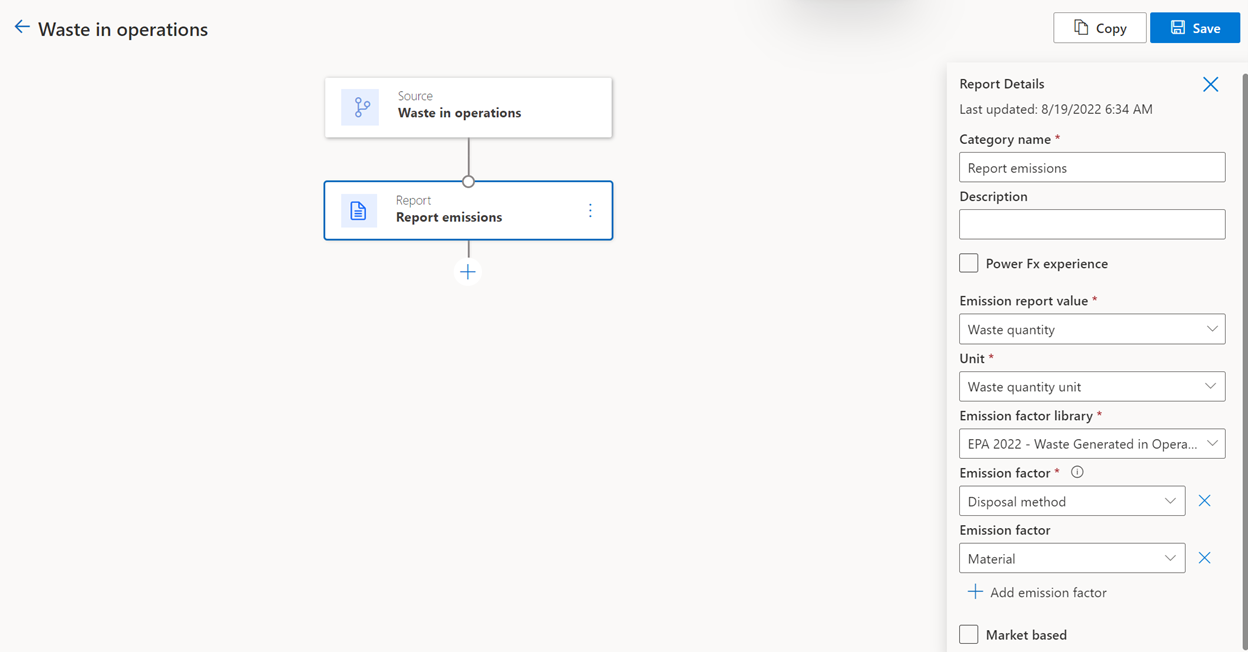

Sustainability Manager berekent het afval dat bij werkzaamheden en behandeling van verkochte producten bij einde levensduur wordt gegenereerd. Deze berekeningen zijn gebaseerd op het materiaal en de verwijderingsmethode en gebruiken standaard de EPA-factoren om activiteitsgegevens te converteren naar uitstoot. Als uw organisatie echter alternatieve factoren gebruikt, zoals DEFRA of IPCC, kunt u deze als referentiegegevens in de tool opnemen en in plaats daarvan in de berekening gebruiken.

De volgende afbeelding laat zien hoe u uw eigen referentiegegevens uploadt voor categorie 5 of categorie 12.

Bekijk de Documentatie over uitstootfactoren voor meer informatie.

De berekening voor categorie 5 en categorie 12 is:

- Afval geproduceerd × Emissiefactor gebaseerd op materiaal en verwijderingsmethode = BKG

De volgende factoren worden als standaardfactoren opgeslagen:

- Afval gegenereerd bij activiteiten (Categorie 5): Tabel 9

- Hub voor uitstootfactoren van broeikasgas (april 2022) (epa.gov)

Categorie 6 en 7: zakenreizen en woon-werkverkeer van werknemers

Berekeningen voor zakenreizen omvatten afstands- en hotelberekeningen. Ons standaardmodel bevat EPA-factoren voor hotelovernachting en reizen.

Berekeningen van het woon-werkverkeer van werknemers omvatten uitstoot van het vervoer van werknemers tussen hun huis en hun werkplek. Uitstoot van het woon-werkverkeer van werknemers ontstaat door mobiele verbranding. Uitstoot van telewerken (werknemers die op afstand werken) kunt u in deze categorie meenemen door de berekeningen voor stationaire verbranding en ingekochte energie te gebruiken.

Nieuwe categorieën van het type Accommodatie en Zakenreizen, samen met nieuwe schattingsfactorknooppunten, maken het gemakkelijk om buiten de standaarden aan te passen aan leverancierspecifieke factoren.

mobiele verbranding:

Voorkeur: afstand x EF (specifiek voor voertuigtype) = BKG

Afstandsmethode vanuit tabel 10

Hotelovernachtingen (alleen van toepassing op zakenreizen in categorie 6):

Aantal nachten in hotels × Schatting/verbruiksfactor van hotel of EPA-hotelrichtlijnen = Energie en aardgas van hotelovernachtingen

Energie × EF = BKG

Brandstof × EF = BKG

De volgende factoren worden als standaardfactoren opgeslagen:

- Zakenreizen (categorie 6): tabel 10

- Hub voor uitstootfactoren van broeikasgas (april 2022) (epa.gov)

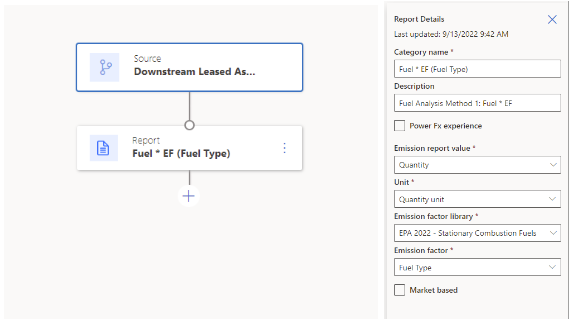

Categorieën 8 en 13: Upstream en downstream geleasede activa

Upstream- en downstream-geleasede activa kunnen worden berekend met behulp van energie- of vluchtige uitstootgegevens van een geleased activum. Voor Geleasede activa upstream (categorie 8) zou deze uitstoot afkomstig zijn van een door het rapporterende bedrijf geleased activum. Voor downstream-geleasede activa (categorie 13) zijn deze afkomstig van een activum dat het rapporterende bedrijf aan iemand anders verhuurt.

Uitstoot van upstream en downstream geleasede activa kunnen op verschillende manieren worden berekend en het model met activiteitsgegevens ondersteunt deze. Ons standaardmodel is echter de activumspecifieke methode en omvat EPA-factoren voor ingekochte energie, brandstoffen en vluchtige uitstoot. Het bevat ook een nieuwe categorie met verwijzingsgegevens voor het type faciliteit en het gebruiksdetail van de faciliteit.

Activa-specifieke methode uit berekeningsformule 8.1:

Scope 1-emissies van geleased activum = ∑ (hoeveelheid verbruikte brandstof (bijvoorbeeld liter) × uitstootfactor voor brandstofbron (bijvoorbeeld kg CO2 e/liter)) + ∑ ((hoeveelheid koelmiddellekkage (kg) × uitstootfactor voor koelmiddel (kg CO2 e/kg)) + procesemissies)

Scope 2-emissies van geleased activum = ∑ (hoeveelheid verbruikte elektriciteit, stoom, verwarming, koeling (bijvoorbeeld kWh) × uitstootfactor voor elektriciteit, stoom, verwarming, koeling (bijvoorbeeld kg CO2 e/kWh))

Dan de som over geleasede activa: ∑ scope 1- en scope 2-uitstoot van elk geleasede activum

U kunt eenvoudig een model maken dat gebruikmaakt van de leaseverstrekker-specifieke methode door gebruik te maken van de totale oppervlakte/volume/hoeveelheid van de activa van de leasenemer/leaseverstrekker en het rapporterende bedrijf.

Categorie 10: verwerking van verkochte producten

De verwerking van de categorie verkochte producten is uitstoot van de verwerking van verkochte tussenproducten door andere fabrikanten. Ze kunnen worden berekend door scope 3 categorie 10-activiteitsgegevens te uploaden, gecategoriseerd in een van de scope 1- of scope 2-uitstootbronnen of scope 3 categorie 5: afval veroorzaakt bij activiteiten. De volgende uitstootbronnen zijn ingeschakeld voor scope 3 categorie 10:

- Vluchtige uitstoot

- Industrieel proces

- Mobiele verbranding

- Stationaire verbranding

- Ingekochte koeling

- Ingekochte elektriciteit

- Ingekochte warmte

- Ingekochte stoom

- Afval veroorzaakt bij activiteiten

Deze categorie heeft deze nieuwe velden ingeschakeld:

- Account: Legt gegevens van andere fabrikanten vast

- Duurzaamheidsproduct en Duurzaamheidsproduct-ID: Koppelt emissies aan een bepaald product

Categorie 11: gebruik van verkochte producten

Het gebruik van verkochte producten is de uitstoot van het gebruik of de consumptie van de producten van een bedrijf door een klant. Deze categorie kan worden berekend door een van de scope 1- of scope 2-uitstootbronnen te gebruiken.

De volgende uitstootbronnen zijn ingeschakeld voor scope 3 categorie 11:

- Vluchtige uitstoot

- Industrieel proces

- Mobiele verbranding

- Stationaire verbranding

- Ingekochte koeling

- Ingekochte elektriciteit

- Ingekochte warmte

- Ingekochte stoom

Deze categorie heeft deze nieuwe velden ingeschakeld:

- Account: legt klantgegevens vast

- Duurzaamheidsproduct en Duurzaamheidsproduct-ID: Koppelt emissies aan een bepaald product

- Levensduur in jaren (berekend, alleen-lezen): Gebruik het verschil tussen de begindatum van het verbruik en de einddatum van het verbruik om de levensduur van het product te berekenen.

Onze berekeningen gaan ervan uit dat u het BKG-protocol wilt volgen en de totale uitstoot tijdens de levensduur van het product wilt rapporteren op het moment dat het product wordt verkocht.

Categorie 14: franchises

Deze categorie omvat indirecte uitstoot die het gevolg is van activiteiten van franchisenemers. Deze kan worden berekend door een van de scope 1- of scope 2-uitstootbronnen te gebruiken.

De volgende uitstootbronnen zijn ingeschakeld voor scope 3 categorie 14:

- Vluchtige uitstoot

- Industrieel proces

- Mobiele verbranding

- Stationaire verbranding

- Ingekochte koeling

- Ingekochte elektriciteit

- Ingekochte warmte

- Ingekochte stoom

Deze categorie heeft dit nieuwe veld ingeschakeld:

- Account: Legt franchisegegevens vast

Categorie 15: beleggingen

De categorie Beleggingen is gebaseerd op de PCAF-methodiek (Partnership for Carbon Accounting Financials). Het is een door de industrie geleid initiatief dat financiële instellingen in staat stelt de uitstoot van broeikasgassen voor leningen en investeringen te meten en openbaar te maken. PCAF definieert de berekening voor de toekenningsfactor.

De basisberekening is:

Toeschrijvingsfactor × Emissies = Reikwijdte 3 categorie 15 emissies

Bijvoorbeeld: Bank A heeft een aandelenbelang van 30% in Belegger 1. Dertig procent is de toekenningsfactor, die wordt berekend volgens de PCAF-methodiek. De uitstoot van bank A bedraagt 30% × Uitstoot van belegger 1.

Gebruikers kunnen momenteel activiteitsgegevens opnemen waarvan de uitstoot bekend zijn, maar de toekenningsfactor moet worden berekend. We hebben PCAF Deel A. Gefinancierde uitstoot geïmplementeerd, waaronder:

Genoteerde aandelen en bedrijfsobligaties:

(Uitstaand bedrag / EVIC of Totale eigen vermogen bedrijf + schulden) × Bedrijfsuitstoot

waarbij EVIC = ondernemingswaarde inclusief contanten

Bedrijfsleningen en niet-beursgenoteerd eigen vermogen:

(Uitstaand bedrag / EVIC of Totale eigen vermogen bedrijf + schulden) × Bedrijfsuitstoot

waarbij EVIC = ondernemingswaarde inclusief contanten

projectfinanciering:

(Uitstaand bedrag / Totaal eigen vermogen project + schuld) × Projectuitstoot

Commercieel vastgoed:

(Uitstaand bedrag / Bedrijfswaarde bij oorsprong) × Uitstoot gebouwen

Hypotheken:

(Uitstaand bedrag / Bedrijfswaarde bij oorsprong) × Uitstoot gebouwen

Leningen voor motorvoertuigen:

(Uitstaand bedrag / Totale waarde bij oorsprong) × Uitstoot voertuigen

Staatsobligaties:

(Positie in staatsobligaties (USD) / PPP-gecorrigeerd BBP (internationale USD)) × Uitstoot van overheden