Simulatie van high-frequency trading met Stream Analytics

Met een combinatie van SQL-taal en UDF's (door de gebruiker gedefinieerde functies) en UDA's (door de gebruiker gedefinieerde aggregaties) van JavaScript in Azure Stream Analytics kunnen gebruikers geavanceerde analyses uitvoeren. Geavanceerde analyse kan bestaan uit online machine learning-training en scoren en stateful processimulatie. In dit artikel wordt beschreven hoe u lineaire regressie kunt uitvoeren in een Azure Stream Analytics-taak met continue training en scoring in een high-frequency trading-scenario.

High-frequency trading

De logische stroom van high-frequency trading gaat over:

- Koersen in realtime ophalen bij een effectenbeurs.

- Een voorspellend model rond de koersen bouwen, zodat we de prijsstijgingen en -dalingen kunnen voorspellen.

- Koop- of verkooporders plaatsen om geld te verdienen met de succesvolle voorspelling van de prijsstijgingen en -dalingen.

Op basis hiervan hebben we het volgende nodig:

- Een koersfeed in realtime.

- Een voorspellend model voor de koersen in realtime.

- Een tradingsimulatie die de winst of het verlies toont, gemaakt op basis van het tradingalgoritme.

Koersfeed in realtime

Investors Exchange (IEX) biedt gratis realtime bied- en vraagkoersen met behulp van socket.io. Er kan een eenvoudig consoleprogramma worden geschreven voor het ontvangen van koersen in realtime en als gegevensbron worden gepusht naar Azure Event Hub. De volgende code is het geraamte van het programma. In de code is foutafhandeling weggelaten om het beknopt te houden. U moet ook NuGet-pakketten van SocketIoClientDotNet en WindowsAzure.ServiceBus opnemen in uw project.

using Quobject.SocketIoClientDotNet.Client;

using Microsoft.ServiceBus.Messaging;

var symbols = "msft,fb,amzn,goog";

var eventHubClient = EventHubClient.CreateFromConnectionString(connectionString, eventHubName);

var socket = IO.Socket("https://ws-api.iextrading.com/1.0/tops");

socket.On(Socket.EVENT_MESSAGE, (message) =>

{

eventHubClient.Send(new EventData(Encoding.UTF8.GetBytes((string)message)));

});

socket.On(Socket.EVENT_CONNECT, () =>

{

socket.Emit("subscribe", symbols);

});

Hier volgt een aantal gegenereerde voorbeeldgebeurtenissen:

{"symbol":"MSFT","marketPercent":0.03246,"bidSize":100,"bidPrice":74.8,"askSize":300,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953357170,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04825,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953357633,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"MSFT","marketPercent":0.03244,"bidSize":100,"bidPrice":74.8,"askSize":100,"askPrice":74.83,volume":70572,"lastSalePrice":74.825,"lastSaleSize":100,"lastSaleTime":1506953355123,lastUpdated":1506953359118,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.01211,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.67,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953359641,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":100,"bidPrice":959.19,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953360949,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"FB","marketPercent":0.0121,"bidSize":100,"bidPrice":169.9,"askSize":100,"askPrice":170.7,volume":39042,"lastSalePrice":170.67,"lastSaleSize":100,"lastSaleTime":1506953351912,lastUpdated":1506953362205,"sector":"softwareservices","securityType":"commonstock"}

{"symbol":"GOOG","marketPercent":0.04795,"bidSize":114,"bidPrice":870,"askSize":0,"askPrice":0,volume":11240,"lastSalePrice":959.47,"lastSaleSize":60,"lastSaleTime":1506953317571,lastUpdated":1506953362629,"sector":"softwareservices","securityType":"commonstock"}

Notitie

De tijdstempel van de gebeurtenis is lastUpdated, in tijdvak.

Voorspellend model voor high-frequency trading

Voor deze demonstratie gebruiken we een lineair model dat in dit document wordt beschreven.

VOI (Volume Order Imbalance) is een functie van de huidige prijs en het huidige volume voor vraag/aanbod, en de prijs en het volume voor vraag/aanbod sinds de laatste tick. In de verhandeling wordt de correlatie tussen VOI en toekomstige prijsstijgingen en -dalingen geïdentificeerd. Het bouwt een lineair model op tussen de afgelopen vijf VOI-waarden en de prijswijziging in de volgende 10 tikken. Het model wordt getraind door lineaire regressie te gebruiken voor de gegevens van de vorige dag.

Het getrainde model wordt vervolgens gebruikt om in realtime koersen te voorspellen op de huidige handelsdag. Als er een prijswijziging wordt voorspeld die groot genoeg is, wordt er een aandelentransactie uitgevoerd. Afhankelijk van de instelling voor de drempelwaarde, kunnen voor een enkel aandeel tijdens een handelsdag duizenden transacties worden verwacht.

Laten we nu eens de trainings- en voorspellingsbewerkingen uitdrukken die tijdens een Azure Stream Analytics-taak plaatshebben.

Eerst wordt de invoer opgeschoond. Tijdvak wordt geconverteerd naar datum en tijd via DATEADD. TRY_CAST wordt gebruikt om gegevens af te dwingen zonder dat de query mislukt. Het is altijd een goede gewoonte om invoervelden naar de verwachte gegevenstypen te casten, dus er is geen onverwacht gedrag bij het bewerken of vergelijken van de velden.

WITH

typeconvertedquotes AS (

/* convert all input fields to proper types */

SELECT

System.Timestamp AS lastUpdated,

symbol,

DATEADD(millisecond, CAST(lastSaleTime as bigint), '1970-01-01T00:00:00Z') AS lastSaleTime,

TRY_CAST(bidSize as bigint) AS bidSize,

TRY_CAST(bidPrice as float) AS bidPrice,

TRY_CAST(askSize as bigint) AS askSize,

TRY_CAST(askPrice as float) AS askPrice,

TRY_CAST(volume as bigint) AS volume,

TRY_CAST(lastSaleSize as bigint) AS lastSaleSize,

TRY_CAST(lastSalePrice as float) AS lastSalePrice

FROM quotes TIMESTAMP BY DATEADD(millisecond, CAST(lastUpdated as bigint), '1970-01-01T00:00:00Z')

),

timefilteredquotes AS (

/* filter between 7am and 1pm PST, 14:00 to 20:00 UTC */

/* clean up invalid data points */

SELECT * FROM typeconvertedquotes

WHERE DATEPART(hour, lastUpdated) >= 14 AND DATEPART(hour, lastUpdated) < 20 AND bidSize > 0 AND askSize > 0 AND bidPrice > 0 AND askPrice > 0

),

Vervolgens wordt de functie LAG gebruikt om waarden van de laatste tick te verkrijgen. Eén uur van de waarde LIMIT DURATION wordt willekeurig gekozen. Door de frequentie waarmee koersen worden gegeven, kunt u er gerust van uitgaan dat u de vorige tick vindt door één uur terug te gaan.

shiftedquotes AS (

/* get previous bid/ask price and size in order to calculate VOI */

SELECT

symbol,

(bidPrice + askPrice)/2 AS midPrice,

bidPrice,

bidSize,

askPrice,

askSize,

LAG(bidPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidPricePrev,

LAG(bidSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS bidSizePrev,

LAG(askPrice) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askPricePrev,

LAG(askSize) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS askSizePrev

FROM timefilteredquotes

),

Dan kan de VOI-waarde worden berekend. Voor alle zekerheid worden de null-waarden eruit gefilterd als de vorige tick niet bestaat.

currentPriceAndVOI AS (

/* calculate VOI */

SELECT

symbol,

midPrice,

(CASE WHEN (bidPrice < bidPricePrev) THEN 0

ELSE (CASE WHEN (bidPrice = bidPricePrev) THEN (bidSize - bidSizePrev) ELSE bidSize END)

END) -

(CASE WHEN (askPrice < askPricePrev) THEN askSize

ELSE (CASE WHEN (askPrice = askPricePrev) THEN (askSize - askSizePrev) ELSE 0 END)

END) AS VOI

FROM shiftedquotes

WHERE

bidPrice IS NOT NULL AND

bidSize IS NOT NULL AND

askPrice IS NOT NULL AND

askSize IS NOT NULL AND

bidPricePrev IS NOT NULL AND

bidSizePrev IS NOT NULL AND

askPricePrev IS NOT NULL AND

askSizePrev IS NOT NULL

),

We gaan nu LAG weer gebruiken om een reeks met 2 opeenvolgende VOI waarden te maken, gevolgd door 10 opeenvolgende gemiddelde prijswaarden.

shiftedPriceAndShiftedVOI AS (

/* get 10 future prices and 2 previous VOIs */

SELECT

symbol,

midPrice AS midPrice10,

LAG(midPrice, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice9,

LAG(midPrice, 2) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice8,

LAG(midPrice, 3) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice7,

LAG(midPrice, 4) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice6,

LAG(midPrice, 5) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice5,

LAG(midPrice, 6) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice4,

LAG(midPrice, 7) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice3,

LAG(midPrice, 8) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice2,

LAG(midPrice, 9) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice1,

LAG(midPrice, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS midPrice,

LAG(VOI, 10) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI1,

LAG(VOI, 11) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

We zetten de gegevens vervolgens om in invoer voor een lineair model met twee variabelen. Opnieuw worden de gebeurtenissen eruit gefilterd waarvan we niet alle gegevens hebben.

modelInput AS (

/* create feature vector, x being VOI, y being delta price */

SELECT

symbol,

(midPrice1 + midPrice2 + midPrice3 + midPrice4 + midPrice5 + midPrice6 + midPrice7 + midPrice8 + midPrice9 + midPrice10)/10.0 - midPrice AS y,

VOI1 AS x1,

VOI2 AS x2

FROM shiftedPriceAndShiftedVOI

WHERE

midPrice1 IS NOT NULL AND

midPrice2 IS NOT NULL AND

midPrice3 IS NOT NULL AND

midPrice4 IS NOT NULL AND

midPrice5 IS NOT NULL AND

midPrice6 IS NOT NULL AND

midPrice7 IS NOT NULL AND

midPrice8 IS NOT NULL AND

midPrice9 IS NOT NULL AND

midPrice10 IS NOT NULL AND

midPrice IS NOT NULL AND

VOI1 IS NOT NULL AND

VOI2 IS NOT NULL

),

Omdat Azure Stream Analytics niet beschikt over een ingebouwde lineaire-regressiefunctie, worden de gegevens die met behulp van SUM en AVG zijn verzameld, gebruikt voor het berekenen van de coëfficiënten voor het lineaire model.

modelagg AS (

/* get aggregates for linear regression calculation,

http://faculty.cas.usf.edu/mbrannick/regression/Reg2IV.html */

SELECT

symbol,

SUM(x1 * x1) AS x1x1,

SUM(x2 * x2) AS x2x2,

SUM(x1 * y) AS x1y,

SUM(x2 * y) AS x2y,

SUM(x1 * x2) AS x1x2,

AVG(y) AS avgy,

AVG(x1) AS avgx1,

AVG(x2) AS avgx2

FROM modelInput

GROUP BY symbol, TumblingWindow(hour, 24, -4)

),

modelparambs AS (

/* calculate b1 and b2 for the linear model */

SELECT

symbol,

(x2x2 * x1y - x1x2 * x2y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b1,

(x1x1 * x2y - x1x2 * x1y)/(x1x1 * x2x2 - x1x2 * x1x2) AS b2,

avgy,

avgx1,

avgx2

FROM modelagg

),

model AS (

/* calculate a for the linear model */

SELECT

symbol,

avgy - b1 * avgx1 - b2 * avgx2 AS a,

b1,

b2

FROM modelparambs

),

Als we het model van de vorige dag willen gebruiken voor het verzamelen van scores voor de huidige gebeurtenis, moeten we de koersen samenvoegen met het model. Maar in plaats van JOIN gebruiken we UNION voor de modelgebeurtenissen en koersgebeurtenissen. Vervolgens gebruiken we LAG om de gebeurtenissen te koppelen met het model van de vorige dag, zodat er precies één overeenkomst wordt opgehaald. Vanwege het weekend moeten we drie dagen terugkijken. Als we een eenvoudige JOIN hebben gebruikt, worden er voor elke koersgebeurtenis drie modellen opgehaald.

shiftedVOI AS (

/* get two consecutive VOIs */

SELECT

symbol,

midPrice,

VOI AS VOI1,

LAG(VOI, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 1)) AS VOI2

FROM currentPriceAndVOI

),

VOIAndModel AS (

/* combine VOIs and models */

SELECT

'voi' AS type,

symbol,

midPrice,

VOI1,

VOI2,

0.0 AS a,

0.0 AS b1,

0.0 AS b2

FROM shiftedVOI

UNION

SELECT

'model' AS type,

symbol,

0.0 AS midPrice,

0 AS VOI1,

0 AS VOI2,

a,

b1,

b2

FROM model

),

VOIANDModelJoined AS (

/* match VOIs with the latest model within 3 days (72 hours, to take the weekend into account) */

SELECT

symbol,

midPrice,

VOI1 as x1,

VOI2 as x2,

LAG(a, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS a,

LAG(b1, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b1,

LAG(b2, 1) OVER (PARTITION BY symbol LIMIT DURATION(hour, 72) WHEN type = 'model') AS b2

FROM VOIAndModel

WHERE type = 'voi'

),

Nu kunnen we voorspellingen maken en koop-/verkoopsignalen genereren op basis van het model. We gebruiken hierbij een drempelwaarde van 0,02. Een handelswaarde van 10 is kopen. Een handelswaarde van -10 is verkopen.

prediction AS (

/* make prediction if there is a model */

SELECT

symbol,

midPrice,

a + b1 * x1 + b2 * x2 AS efpc

FROM VOIANDModelJoined

WHERE

a IS NOT NULL AND

b1 IS NOT NULL AND

b2 IS NOT NULL AND

x1 IS NOT NULL AND

x2 IS NOT NULL

),

tradeSignal AS (

/* generate buy/sell signals */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

midPrice,

efpc,

CASE WHEN (efpc > 0.02) THEN 10 ELSE (CASE WHEN (efpc < -0.02) THEN -10 ELSE 0 END) END AS trade,

DATETIMEFROMPARTS(DATEPART(year, System.Timestamp), DATEPART(month, System.Timestamp), DATEPART(day, System.Timestamp), 0, 0, 0, 0) as date

FROM prediction

),

Simulatie van trading

Nu we over de tradingsignalen beschikken, gaan we testen hoe effectief de tradingstrategie is zonder echt iets verhandelen.

We doen deze test met behulp van een UDA, met een hoppingvenster, waarbij elke minuut hopping plaatsvindt. De groepering op datum en de having-component staan het venster alleen toe voor gebeurtenissen die tot dezelfde dag behoren. Als u wilt dat een hoppingvenster in twee richtingen werkt, wordt de groep met GROUP BY-datum gescheiden in een groep voor de vorige en een groep voor de huidige dag. Met de HAVING-component worden de vensters eruit gefilterd die op de huidige dag eindigen, maar doet dat bij groepen op de vorige dag.

simulation AS

(

/* perform trade simulation for the past 7 hours to cover an entire trading day, and generate output every minute */

SELECT

DateAdd(hour, -7, System.Timestamp) AS time,

symbol,

date,

uda.TradeSimulation(tradeSignal) AS s

FROM tradeSignal

GROUP BY HoppingWindow(minute, 420, 1), symbol, date

Having DateDiff(day, date, time) < 1 AND DATEPART(hour, time) < 13

)

De JavaScript-UDA initialiseert alle accumulators in de init-functie, berekent de statusovergang met elke gebeurtenis die aan het venster wordt toegevoegd, en retourneert de simulatieresultaten aan het einde van het venster. Het algemene handelsproces verloopt als volgt:

- Koop aandelen wanneer een koopsignaal wordt ontvangen en er is geen voorraad.

- Aandelen verkopen wanneer een verkoopsignaal wordt ontvangen en er aandelen zijn.

- Kort als er geen aandelen zijn.

Als zich een short-positie voordoet en er wordt een koopsignaal ontvangen, kopen we met het oog op dekking. We houden 10 aandelen van een aandelen in deze simulatie vast of kort. De transactiekosten zijn plat $8.

function main() {

var TRADE_COST = 8.0;

var SHARES = 10;

this.init = function () {

this.own = false;

this.pos = 0;

this.pnl = 0.0;

this.tradeCosts = 0.0;

this.buyPrice = 0.0;

this.sellPrice = 0.0;

this.buySize = 0;

this.sellSize = 0;

this.buyTotal = 0.0;

this.sellTotal = 0.0;

}

this.accumulate = function (tradeSignal, timestamp) {

if(!this.own && tradeSignal.trade == 10) {

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

} else if(!this.own && tradeSignal.trade == -10) {

// Sell to open

this.own = true;

this.pos = -1

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == 1 && tradeSignal.trade == -10) {

// Sell to close

this.own = false;

this.pos = 0;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

// Sell to open

this.own = true;

this.pos = -1;

this.sellPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.sellSize += SHARES;

this.sellTotal += SHARES * tradeSignal.midprice;

} else if(this.own && this.pos == -1 && tradeSignal.trade == 10) {

// Buy to close

this.own = false;

this.pos = 0;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.pnl += (this.sellPrice - this.buyPrice)*SHARES - 2*TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

// Buy to open

this.own = true;

this.pos = 1;

this.buyPrice = tradeSignal.midprice;

this.tradeCosts += TRADE_COST;

this.buySize += SHARES;

this.buyTotal += SHARES * tradeSignal.midprice;

}

}

this.computeResult = function () {

var result = {

"pnl": this.pnl,

"buySize": this.buySize,

"sellSize": this.sellSize,

"buyTotal": this.buyTotal,

"sellTotal": this.sellTotal,

"tradeCost": this.tradeCost

};

return result;

}

}

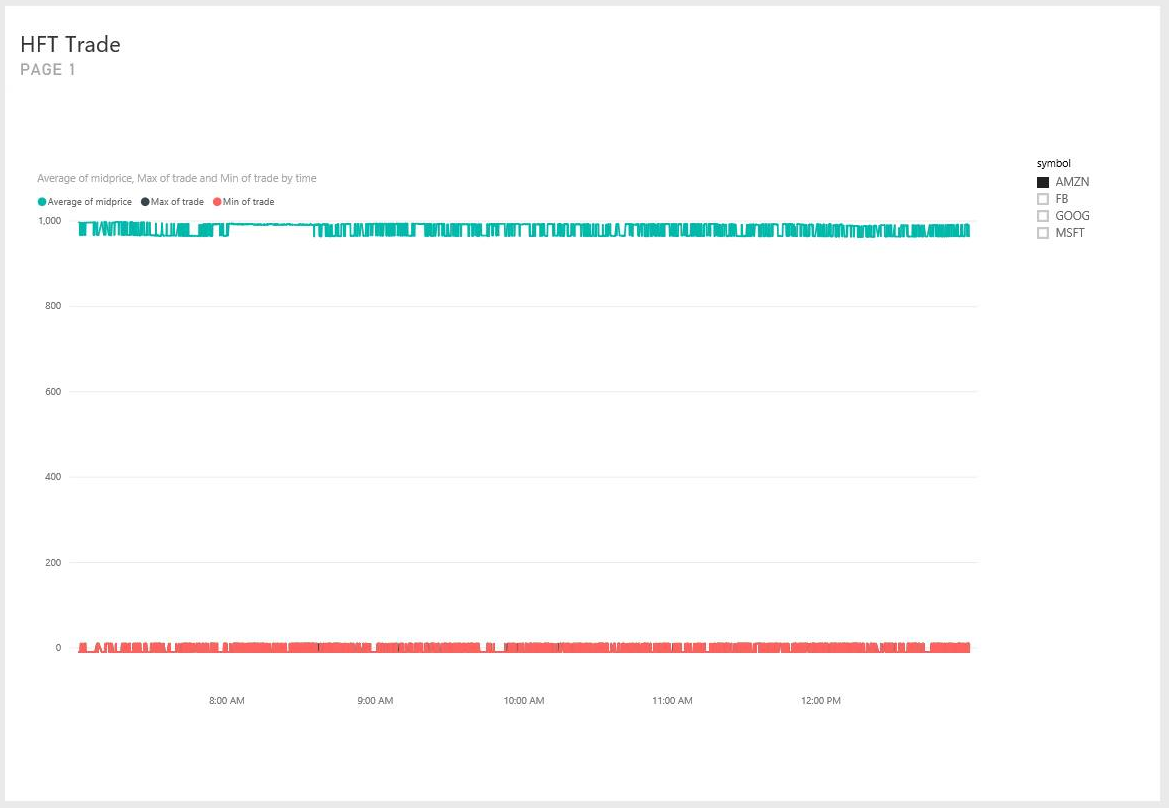

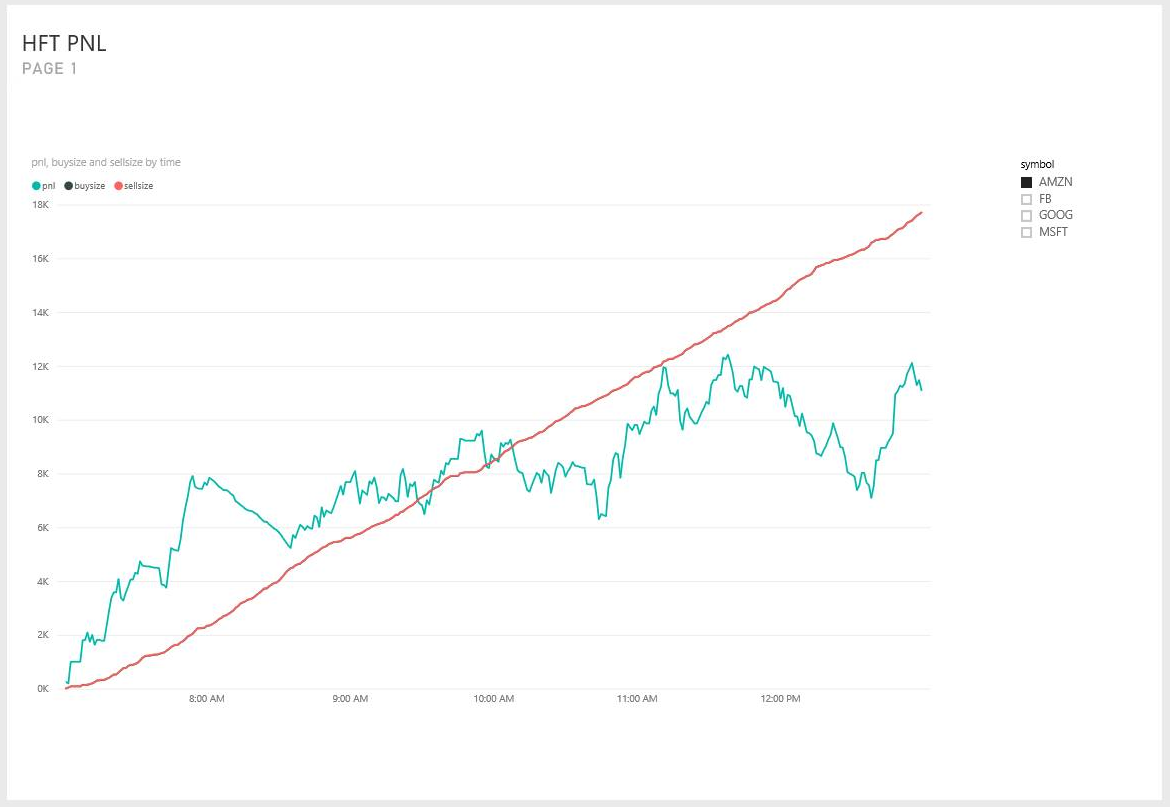

En tot slot zenden we uitvoer naar het Power BI-dashboard ter visualisatie.

SELECT * INTO tradeSignalDashboard FROM tradeSignal /* output tradeSignal to PBI */

SELECT

symbol,

time,

date,

TRY_CAST(s.pnl as float) AS pnl,

TRY_CAST(s.buySize as bigint) AS buySize,

TRY_CAST(s.sellSize as bigint) AS sellSize,

TRY_CAST(s.buyTotal as float) AS buyTotal,

TRY_CAST(s.sellTotal as float) AS sellTotal

INTO pnlDashboard

FROM simulation /* output trade simulation to PBI */

Samenvatting

We kunnen in Azure Stream Analytics een realistisch model voor high-frequency trading implementeren met een niet al te complexe query. Doordat een ingebouwde lineaire-regressiefunctie ontbreekt, moeten we het model vereenvoudigen door in plaats van vijf invoervariabelen twee invoervariabelen te gebruiken. Voor een vastberaden gebruiker kunnen algoritmen met meer dimensies en een grotere complexiteit echter mogelijk ook als JavaScript-UDA worden geïmplementeerd.

Met uitzondering van de JavaScript-UDA kan het grootste deel van de query worden getest en in Visual Studio aan foutopsporing worden onderworpen via het Azure Stream Analytics-hulpprogramma voor Visual Studio. Nadat de eerste query was geschreven, had de auteur minder dan 30 minuten nodig om met Visual Studio de query te testen en fouten in de query op te sporen.

Momenteel kan de UDA niet worden opgespoord in Visual Studio. We werken eraan om dit mogelijk te maken met de mogelijkheid om JavaScript-code te doorlopen. Daarnaast hebben de velden die de UDA bereiken kleine letters. Het was geen duidelijk gedrag tijdens het testen van query's. Maar met compatibiliteitsniveau 1.1 van Azure Stream Analytics blijft het hoofdlettergebruik van veldnamen behouden, zodat het gedrag natuurlijker is.

Ik hoop dat dit artikel dient als inspiratie voor alle gebruikers van Azure Stream Analytics, die onze service onafgebroken kunnen gebruiken om geavanceerde analyses in nagenoeg realtime uit te voeren. Stuur ons uw feedback, zodat we het implementeren van query's voor scenario's met geavanceerde analyses kunnen vereenvoudigen.