Policy for opprullet kost og beregning av administrasjonskostnader

Kostnadsregnskap gir deg innsikt i hvordan kostnadsflyten er knyttet til produktene og tjenestene som leveres i en organisasjon. Hvis du vil se kostnadsgjennomsiktigheten, er det avgjørende å oppnå kostnadsfordeling mellom kostnadsobjekter basert på et passende tildelingsgrunnlag. Kostnadsfordelingen oppnås som standard for det primære kostnadselementet, som er ønskelig i noen tilfeller, men det har enkelte implikasjoner som må vurderes.

- Hjelpekostnadsobjekter slutter med null i saldo for det primære kostnadselementet etter beregning av indirekte kostnader.

- Antallet kostnadsoppføringer som genereres ved beregning av indirekte kostnader, kan være svært høyt.

- Det går ikke an å spore kostnadsflyten mellom kostnadsobjekter.

Kostnadsregnskap lar deg konfigurere kostnadsfordeling slik at den passer med rapporteringskravene i organisasjonen, og dermed unngår du disse implikasjonene. Denne artikkelen diskuterer hvordan du kan fastsette riktig nivå for sekundære kostnadselementer og lage regler for opprullet kost som passer inn i organisasjonsrapportering og kostnadssporbarhet.

Notat

Du kan endre konfigurasjoner hvis rapporteringskravene endres.

Eksempel på oppsett av policy for opprullet kost

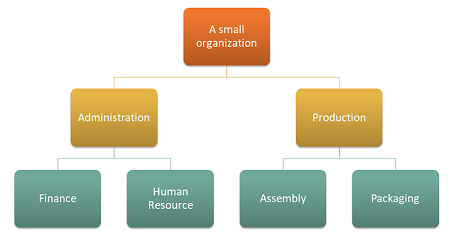

La oss si at en organisasjon har følgende struktur med fire kostsentre.

Dimensjon for kostnadsobjekt

| Kostsentre | beskrivelse |

|---|---|

| CC001 | HR |

| CC002 | Finans |

| CC003 | Samling |

| CC004 | Innpakning |

Kostnadselementdimensjon

| Kostnadselementer | Beskrivelse | Type |

|---|---|---|

| 1001 | Strøm | Primær |

| 1 002 | Lønn | Primær |

| 1003 | Reklame | Primær |

Et dimensjonshierarki som oppfyller organisasjonens rapporteringskrav, kan defineres som følger.

dimensjonshierarki detaljer

| Dimensjonshierarkinavn | Dimensjon | Navn på dimensjonshierarkitype | Hierarki for tilgangsliste |

|---|---|---|---|

| Organisasjon | Kostsentre | Hierarki for dimensjonsklassifisering | Nei |

dimensjonshierarki

| Dimensjonsmedlemsområder | ||

|---|---|---|

| Noder | Fra dimensjonsmedlem | Til-dimensjonsmedlem |

| Organisasjon | ||

| Administrator | ||

| Finance | CC001 | CC001 |

| HR | CC002 | CC002 |

| Produksjon | ||

| Innpakning | CC003 | CC003 |

| Samling | CC004 | CC004 |

Et dimensjonshierarki som oppfyller policykravene, kan defineres som følger.

dimensjonshierarki detaljer

| Dimensjonshierarkinavn | Dimensjon | Navn på dimensjonshierarkitype |

|---|---|---|

| Resultatregnskap | Kostnadselementer | Hierarki for dimensjonsklassifisering |

dimensjonshierarki

| Dimensjonsmedlemsområder | ||

|---|---|---|

| Noder | Fra dimensjonsmedlem | Til dimensjonsmedlem |

| Resultatregnskap | ||

| Primær kostnad | 10001 | 10003 |

Etter at økonomimoduloppføringene er behandlet, ser kostnadsoppføringssaldoen etter kostnadsobjekt slik ut.

| Kostnadsobjekt | Total | ||||

|---|---|---|---|---|---|

| Kostnadselement | CC001 | CC002 | CC003 | CC004 | |

| 1001 Elektrisitet | 100,00 | 200 00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1002 Lønn | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 Reklame | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

statistisk dimensjon

| Statistiske elementer | Beskrivelse |

|---|---|

| SE-1 | Personaletjenester |

| SE-2 | Finanstjenester |

Kostnadsobjekt CC001 Personale bidrar med Personaletjenester til flere kostnadsobjekter.

Personaletjenester forbrukes av følgende distribusjon av størrelse.

| Kostnadsobjekt | Beskrivelse | Personaletjenester |

|---|---|---|

| CC002 | Finans | 35 |

| CC003 | Samling | 55 |

| CC004 | Innpakning | 10 |

Kostnadsobjekt CC002 Finans bidrar til flere kostnadsobjekter.

Finanstjenester forbrukes av følgende distribusjon av størrelse.

| Kostnadsobjekt | Beskrivelse | Finanstjenester |

|---|---|---|

| CC003 | Samling | 65 |

| CC004 | Innpakning | 35 |

Kostnadsfordelingspolicyer kan defineres som følger.

| Policynavn | Beskrivelse | Dimensjonsobjekt for kostnadselement | Statistisk dimensjon | Kostnadselementdimensjon |

|---|---|---|---|---|

| 2017 | Kostnadsavregninger | Organisasjon | Statistiske elementer | Kostnadselementer |

Regler for kostnadsfordeling kan defineres som følger.

| Dimensjonshierarkihode for kostnadsobjekt | Kostnadsatferd | Tildelingsgrunnlag |

|---|---|---|

| CC001 | Sum | HR-tjenester |

| CC002 | Sum | Finansielle tjenester |

Hvordan kostnad flyter mellom kostsentre

Hvis du vil vite hvordan kostnad flyter mellom kostsentrene i organisasjonen, kan du opprette kostnadselementer av typen Sekundær for hvert kostsenter. Disse kostnadselementene brukes deretter til å overføre saldoer mellom kostsentrene under beregningen av indirekte kostnader.

Medlemmer av dimensjon for kostnadselement kan defineres som følger.

| Kostnadselementer | Type | |

|---|---|---|

| 1001 | Strøm | Primær |

| 1 002 | Lønn | Primær |

| 1003 | Reklame | Primær |

| SC-CC001 | HR | Sekundær |

| SC-CC002 | Finans | Sekundær |

| SC-CC003 | Forsamling | Sekundær |

| SC-CC004 | Emballasje | Sekundær |

Dimensjonshierarkiet Resultatregnskap må oppdateres med de nye dimensjonsmedlemmene, slik at dimensjonshierarkiet inneholder riktige data som kan brukes til å definere rapportering og policyer.

dimensjonshierarki detaljer

| Dimensjonshierarkinavn | Dimensjon | Navn på dimensjonshierarkitype |

|---|---|---|

| Resultatregnskap | Kostnadselementer | Hierarki for dimensjonsklassifisering |

dimensjonshierarki

| Dimensjonsmedlemsområder | ||

|---|---|---|

| Noder | Fra dimensjonsmedlem | Til dimensjonsmedlem |

| Resultatregnskap | ||

| Primær kostnad | 10001 | 10003 |

| Sekundær kostnad | SC-CC001 | SC-CC004 |

Opprett en Policy for opprullet kost der hvert kostsenter er tilordnet til et tilsvarende kostnadselement av typen Sekundær.

Kost opprullet politikk

| Policynavn | Beskrivelse | Dimensjonsobjekt for kostnadselement | Dimensjonshierarki for kostnadselement |

|---|---|---|---|

| 2017 | Kostnadsflyt | Organisasjon | Resultatregnskap |

Regler for opprullet kost

| Dimensjonshierarkihode for kostnadsobjekt | Dimensjonshierarkihode for kostnadselement | Sekundært kostnadselement |

|---|---|---|

| CC001 | Resultatregnskap | SC-CC001 |

| CC002 | Resultatregnskap | SC-CC002 |

| CC003 | Resultatregnskap | SC-CC003 |

| CC004 | Resultatregnskap | SC-CC004 |

Beregn indirekte kostnader

Tidsskrift

| Journalen | Journaltype | Økonomisk kalenderperiode | År | Periode | Versjon |

|---|---|---|---|---|---|

| 00002 | Kostfordelingsjournal | Skattemessig | 2017 | Periode 1 | Beregning av indirekte kostnader / 02.01.2017 23.51.00 / Finans /2017 / Periode 1 |

Systemet bruker nå Policy for opprullet kost når det oppretter Journaloppføringer for kostnadsobjektsaldo.

Journaloppføringer for kostnadsobjektsaldo

| Regnskapsdato | Kostnadsobjekt | Beskrivelse | Kostnadselement | Beskrivelse | Beløp |

|---|---|---|---|---|---|

| 31.01.2017 | CC001 | Personale | SC-CC001 | Personale | 10.100,00 |

| 31.01.2017 | CC002 | Finans | SC-CC002 | Finans | 17.735,00 |

| 31.01.2017 | CC003 | Samling | SC-CC003 | Samling | 31.082,75 |

| 31.01.2017 | CC004 | Innpakning | SC-CC004 | Innpakning | 15.717,25 |

Notat

Journaloppføringene opprettes basert på reglene i Policy for opprullet kost, hvis det finnes en policy. Saldoen som vises, er saldoen for beregningen av indirekte kostnader.

Siden Detaljer om journaloppføring for kostnadssaldo for kostnadsobjekt som åpnes fra journaloppføringene, viser hvordan saldoen innhentes.

Eksempel: Journaloppføringen for kostnadsobjektet CC002 Finance

Journaloppføringsdetaljer for kostnadssaldo for kostnadsobjekt

| Medlem av dimensjon for kostnadselement | Beskrivelse | Beløp |

|---|---|---|

| 1001 | Strøm | 200 00 |

| 1 002 | Lønn | 10.000,00 |

| 1003 | Reklame | 4.000,00 |

| SC-CC001 | Personale | 3.535,00 |

Kostnadsoppføringer generert av beregningen av administrasjonskostnader

| Kostnadsobjekt | Beskrivelse | Kostnadselement | Beskrivelse | Beløp | Regnskapsdato |

|---|---|---|---|---|---|

| CC001 | HR | SC-CC001 | HR | - 10.100,00 | 31.01.2017 |

| CC002 | Finance | SC-CC001 | HR | 3.535,00 | 31.01.2017 |

| CC003 | Samling | SC-CC001 | Personale | 5.555,00 | 31.01.2017 |

| CC004 | Innpakning | SC-CC001 | HR | 1.010,00 | 31.01.2017 |

| CC002 | Finance | SC-CC002 | Finance | - 17.735,00 | 31.01.2017 |

| CC003 | Samling | SC-CC002 | Finance | 11.527,75 | 31.01.2017 |

| CC004 | Innpakning | SC-CC002 | Finans | 6.207,25 | 31.01.2017 |

Etter at Beregning av indirekte kostnader er fullført, kan du rapportere resultatene ved hjelp av verktøy som Microsoft SharePoint Workspace, Excel eller Power BI.

Vise rapportering i Excel

Dimensjonshierarkiene gjør at du kan vise dataene på ulike aggregeringsnivåer.

Her er et eksempel på Power Pivot-rapportering i Excel.

| Resultatregnskap | Kostnadsobjekt | Total | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| Primærkostnad | 10.100,00 | 14.200,00 | 14.000,00 | 8.500,00 | 46.800,00 |

| 1001 | 100,00 | 200 00 | 6.000,00 | 2.000,00 | 8.300,00 |

| 1 002 | 10.000,00 | 10.000,00 | 8.000,00 | 6.500,00 | 34.500,00 |

| 1003 | 0,00 | 4.000,00 | 0,00 | 0,00 | 4.000,00 |

| Sekundær kostnad | -10.100,00 | -14.200,00 | 17.082.75 | 7.217,25 | 0,00 |

| SC-CC001 | - 10.100,00 | 3.535,00 | 5.555,00 | 1.010,00 | 0,00 |

| SC-CC002 | 0,00 | - 17.735,00 | 11.527,75 | 6.207,25 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Total | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

Du kan bruke Policy for opprullet kost og Kostnadselementer av typen sekundær til å la den primære kostnaden per kostnadsobjekt for intern rapportering være den primære kostnaden som gjenstår etter Beregning av indirekte kostnader.

Hvis det samme eksemplet hadde blitt utført uten å opprette Policy for opprullet kost, hadde rapportresultatet blitt vist som nedenfor. Kostnaden flyter riktig, men sporbarheten og innsikten i hvordan kostnaden flyter mellom kostsentrene, går tapt.

| Resultatregnskap | Kostnadsobjekt | Total | |||

|---|---|---|---|---|---|

| CC001 | CC002 | CC003 | CC004 | ||

| Primærkostnad | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

| 1001 | 0,00 | 0,00 | 6.207,75 | 2.092,25 | 8.300,00 |

| 1 002 | 0,00 | 0,00 | 22.275,00 | 12.225,00 | 34.500,00 |

| 1003 | 0,00 | 0,00 | 2600,00 | 1.400,00 | 4.000,00 |

| Sekundær kostnad | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC001 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC002 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC003 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| SC-CC004 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Total | 0,00 | 0,00 | 31.082,75 | 15.717,25 | 46.800,00 |

Avhengig av kravene til rapportering og sporbarhet i organisasjonen kan du fastsette riktig nivå for sekundære kostnadselementer og lage regler for opprullet kost som passer behovene dine.

Det klare skillet mellom Kostnadsfordelinger og Policyer for opprullet kost gir deg fleksibiliteten til å gjøre kontinuerlige oppdateringer uten at de påvirker hverandre.