Komme i gang med leasing av aktiva

Denne artikkelen beskriver funksjonen for leasing av aktiva og går gjennom fremgangsmåten for å opprette leasing av aktiva og vise informasjon for leasingavtalene. Artikkelen definerer også terminologien som brukes i brukergrensesnittet og i dokumentasjonen. Aktivaleie er en avansert funksjon for behandling, sporing og automatisering av mindre, økonomiske transaksjoner for leide eiendeler i Microsoft Dynamics 365 Finance. Leasing av aktiva overholder internasjonale regnskapsstandarder (IFRS 16) og amerikanske GAAP-standarder (ASC 842). Leasing av aktiva registrerer og behandler informasjon om leasing og beregner journaloppføringer gjennom livssyklusen til leasingen fra innledende gjenkjenning, månedlige journaloppføringer, til skader og avslutning av leasingen. Leasing av aktiva integreres sømløst med andre komponenter i Dynamics 365 Finance, inkludert anleggsmidler, leverandører og økonomimodulen.

Før du kan bruke denne funksjonen, må den være aktivert i Funksjonsbehandling. I Funksjonsbehandling-arbeidsområdet finner og velger du Aktivaleie, og deretter klikker du på Aktiver nå.

Hvis du vil ha mer informasjon om regnskapsstandarder, se standard dokumentasjonen for IFRS 16 og US GAAP ASC 842.

Elementer i leasing av aktiva

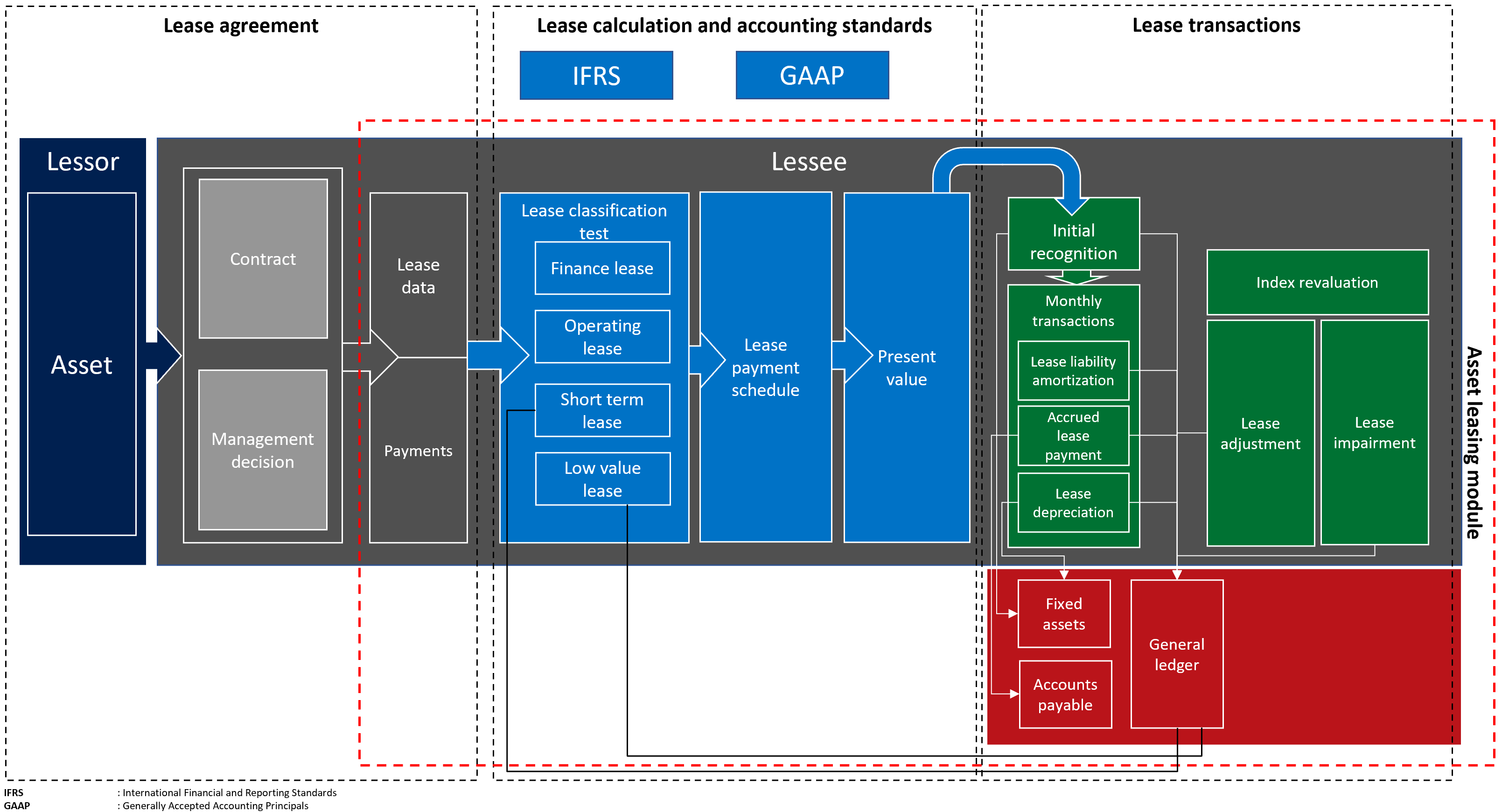

Diagrammet nedenfor viser hovedelementene i forretningsprosessen for leasingavtaler.

Leasing av aktiva inneholder følgende hovedkomponenter:

leie avtale – utleier eier objekt og avtaler med leier om å leie en objekt for en bestemt periode i bytte mot periodiske leie betalinger. I tillegg til den juridiske kontrakten mellom utleier og leier, inneholder leieavtalen administrasjonsbeslutninger, for eksempel sannsynligheten for å gjennomføre et fornyelsesalternativ og overføring av eierskap.

leie beregning og klassifisering i henhold til regnskapsstandard - Den leie beregningen og klassifiseringen identifiserer regnskapsstandarden som skal brukes i den første og påfølgende målingen, samt klassifiseringstesten som bestemmer hva den leie typen skal være. En leieavtale kan være en finansiell leie, en gjeldende leie, en kortsiktig leie eller en lavverdileie. Netto nåverdi av fremtidige, minste leiebetalinger beregnes for vurdering og klassifisering.

leie transaksjoner – objekt leasing støtter den første føringen av bruksrettseiendel for leieavtaler i balansen, i tillegg til etterfølgende måling for leieavtaler i balansen eller leie utenfor balansen. Den opprinnelige anerkjennelsestransaksjonen måler netto nåverdi av fremtidig minste leiebetaling. Disse dataene brukes til å fastslå verdien for første bruksrettseiendel og leieforpliktelse, som påvirker organisasjonens balanse. De etterfølgende målingene av månedlige leietransaksjoner innebærer akkumulering av rente for leieforpliktelsen, noe som øker leieforpliktelsen. Den måler også avsetningen av leiebetalinger som reduserer leieforpliktelsen, og som deretter vil bli betalt til utleier. Målingen omfatter også amortisering av bruksrettseiendelen.

For leieavtaler utenfor balanse beregnes den lineære leieutgiften med hensyn til hva som er minst: den økonomiske levetiden til eiendelen eller leieavtalen. Leiejusteringer måler kontraktsendringer, for eksempel en leieutvidelse eller forlengelse, og transaksjonen for verdiforringelsen som bruker bruksrettseiendelen for kostnader som er fradragsberettiget.

Leie av anleggsmidler integreres med økonomimodulen for å sikre at alle posterte leietransaksjoner oppdaterer kontoplanen din. Leie av anleggsmidler integreres med leverandører for å spore utleierfakturaer i leverandør og ta fremtidige betalinger derfra. Ved hjelp av integrering med anleggsmidler kan du spore leieavtaler i journalen for anleggsmidler og postere transaksjoner for bruksrettseiendeler, inkludert innledende gjenkjenning, avskrivning og verdiforringelse av anleggsmiddelet, i anleggsmidler.

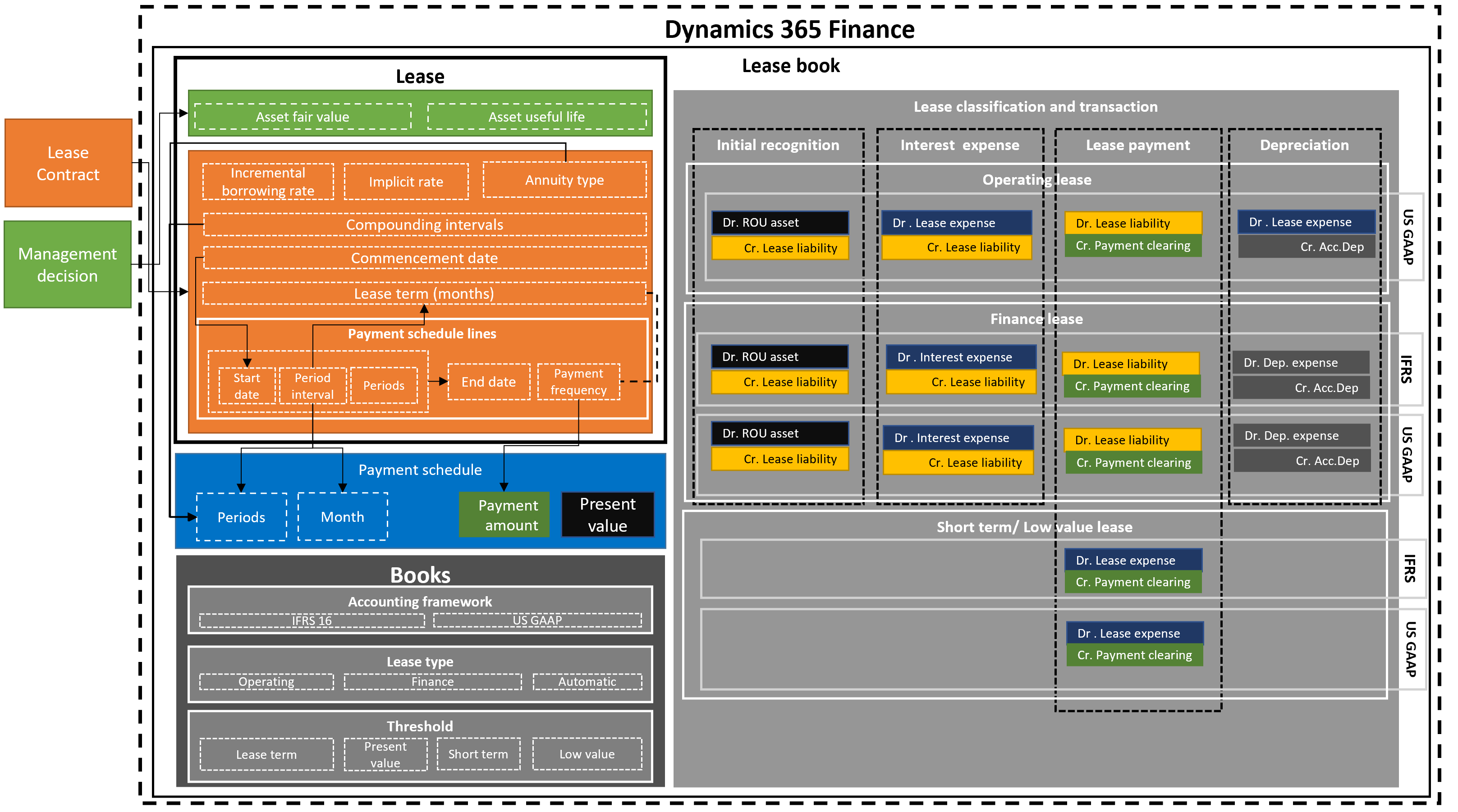

Komponenter for leie av anleggsmiddel

Leie av anleggsmidler tilordner leieinformasjon, betalingsplaner, start- og sluttdatoer og betalingsfrekvensen. Den vil også automatisere beregninger for netto nåverdi, månedlige leiebetalinger, rente og leieamortisering. Systemet utfører klassifiseringstester for leie, avhengig av konfigurasjonen. De tilsvarende leietransaksjonene opprettes og posteres basert på rammeverket definert av regnskapsstandarden du følger.

Diagrammet nedenfor viser leietablået, leieavtalen, beregnet betalingsplan, klassifiseringstestene for leieavtaler og leietablåer, og de tilsvarende regnskapstransaksjonene.

leie bok – Den leie boken inneholder all leie kontraktsinformasjon, for eksempel leie vilkår, virkelig verdi og leie betalinger. Det inneholder også regnskapsstandarden du følger, leietype og terskler som vurderes i klassifiseringstester for leie. Leietablået inneholder også leietransaksjonene som er postert til økonomimodulen.

leie - leie inneholder objekt leie informasjon som representerer grunnlaget for objekt leasing, leie informasjonskilde er leie kontrakts- og ledelsesbeslutning som begge gjøres utenfor Dynamics 365 Finance. Anleggsmiddelets virkelige verdi er prisen som ville bli betalt for et anleggsmiddel i en transaksjon på målingsdatoen. Denne verdien avhenger av type anleggsmiddel, markedsforhold og andre kriterier som kan tas i med i vurderingen. Virkelig verdien for anleggsmiddelet er tatt hensyn til i oppsettet for klassifiseringstesten.

objekt levetid - Dette representerer de resterende periodene av levetid av en objekt, fra den leie startdatoen. Levetiden til et anleggsmiddel er tatt hensyn til i oppsettet for klassifiseringstesten. Den er forskjellig fra levetiden som er definert i anleggsmidler.

trinnvis lånerente - Dette er renten som brukes til å beregne netto nåverdi. Den implisitte satsen brukes hvis den er definert i leiedataene, til å beregne netto nåverdien av leiebetalingene. Hvis den implisitte satsen ikke er definert, brukes den trinnvise lånerenten.

annuitet type - Dette er den leiebetaling forfaller enten i begynnelsen av betalingsperioden eller på slutten av perioden. Dette kan være forskuddsbetaling eller annuitetsforfall (i begynnelsen av perioden for leiebetaling), eller vanlig annuitet (på slutten av perioden for leiebetaling).

Den første måneden vil bli ansett som periode null for forskuddsbetaling. Den første måneden blir ansett som periode én for etterskuddsbetaling.

Sammensetningsintervall - Dette representerer antall perioder som renten er sammensatt per år. Dette kan være månedlig (tolv perioder per år), kvartalsvis (fire perioder per år), halvårs (to perioder per år) eller årlig (én periode per år). Antallet perioder er vurdert i beregning av netto nåverdi.

Startdato – Dette er datoen da utleier gjør objekt tilgjengelig for bruk av leier. Alle beregninger og transaksjoner for leieavtaler er basert på startdatoen. Startdatoen må være i begynnelsen av en periode (den første i måneden) for å sikre nøyaktigheten til etterfølgende beregninger. Du kan bruke feltet Kontraktsdato for signering til å angi den faktiske datoen da kontrakten ble signert.

leievilkår - Dette er lengden på den leie perioden, i måneder.

Notat

Definisjonen av leieavtalen er basert på antall perioder, eller intervaller, i betalingsplanlinjene. Det definerte antallet intervaller vil bli konvertert til måneder.

Betalingsplanlinje - Dette registrerer de leie betalingene per periode. Det angir også om en fornyelsesperiode vil bli gjennomført og inkludert i den opprinnelige målingen for bruksrettseiendelen og leieforpliktelsen. Du kan definere startdatoen for forfallsbetalinger for leie, og periodeintervallene som representerer lengden på leieavtalen, som kan være dager, måneder eller år.

Betalingsfrekvens - Dette indikerer om betalingen er månedlig, kvartalsvis, halvårlig eller årlig. Sluttdatoen beregnes automatisk basert på startdatoen og angitt antall perioder.

Betalingsplan - Den beregnede netto nåverdien, basert på hvor lang tid som dekkes av de leie betalingene, beløpet for betalingene, sammensetningsperiodene og den annuitet typen.

Perioder - Dette er de leie periodene som gjenspeiler sammensetningen, den interne og annuitet typen. Sammensetningsintervallet bestemmer hvordan perioder deles. Du kan angi følgende sammensetningsintervaller:

- Månedlig, 12 perioder per år

- Kvartalsvis, fire perioder per år

- Hvert halvår, to perioder per år

- Årlig, én periode per år

Den første perioden starter med perioden null, hvis annuitetstypen er annuitetsforfall. Hvis ikke starter den første perioden med perioden en, hvis annuitetstypen er etterskuddsbetaling.

- Måneder - Angir antall kalendermåneder over lengden på leie. Betalingsbeløpet er det forfalte beløpet som er definert i betalingsfrekvensen. Den beregnede netto nåverdien er den nåværende verdibaserte leiebetalingen per periode, sammensetningsintervallene og den trinnvise lånerenten.

Notat

Netto nåverdi beregnes basert på kontantstrømligningen for rabatten.

Bøker - Dette er det forhåndskonfigurerte oppsettet knyttet til hver leie. Tablået definerer den brukte regnskapsstandarden, leietypene og terskelen som brukes som grunnlag for klassifiseringstestene. Klassifiseringstester brukes til å angi leasing leietypen automatisk.

Regnskapsrammeverk – Dette viser den valgte regnskapsstandarden, enten IFRS 16 eller ASC 842, som du støtter. Regnskapsstandarden defineres for tablået som er knyttet til leieavtalen. Regnskapsstandarden bestemmer hvilke finanskontoer som er angitt i posteringsprofilen.

leie typer – Dette angir hvilken av de to leietypene som skal brukes, enten en finansiell leie eller en gjeldende leie. Under en finansiell leie blir risikoer og belønninger som er knyttet til det leide anleggsmiddelet, overført til leier. Under en gjeldende leie blir risikoer og belønninger som er knyttet til det leide anleggsmiddelet, forbli hos utleier. Et tredje alternativ er en automatisk identifikasjon av leietypen, enten finansiell eller gjeldende, basert på de definerte tersklene i tablået. Denne automatiske identifikasjonen blir utført under testen for omklassifisering av leien.

Terskler – Brukes i klassifiseringstestene for leie til å fastslå om objekt er klassifisert som ett av følgende:

leievilkår - Prosentandelen av levetid som skal brukes i klassifiseringstesten. Leieavtalen er klassifisert som finansiell hvis leietypen er satt til automatisk, og hvis leieperioden for anleggsmiddelets levetid er større enn eller lik prosentdelen som er definert her.

Netto nåverdi – Prosentandelen av objekt virkelig verdi brukt i klassifiseringstesten. Leieavtalen er klassifisert som finansiell hvis leietypen er satt til automatisk, og hvis netto nåverdi for fremtidige leiebetalinger for anleggsmiddelets virkelige verdi er større enn eller lik prosentdelen som er definert her.

Kortsiktig leie - Hvis leievilkår er mindre enn eller lik den definerte verdien, klassifiseres leie som en kortsiktig leie.

Lav verdi – Hvis objekt virkelig verdi er mindre enn eller lik verdien som er definert, klassifiseres leie som en lavverdileie.

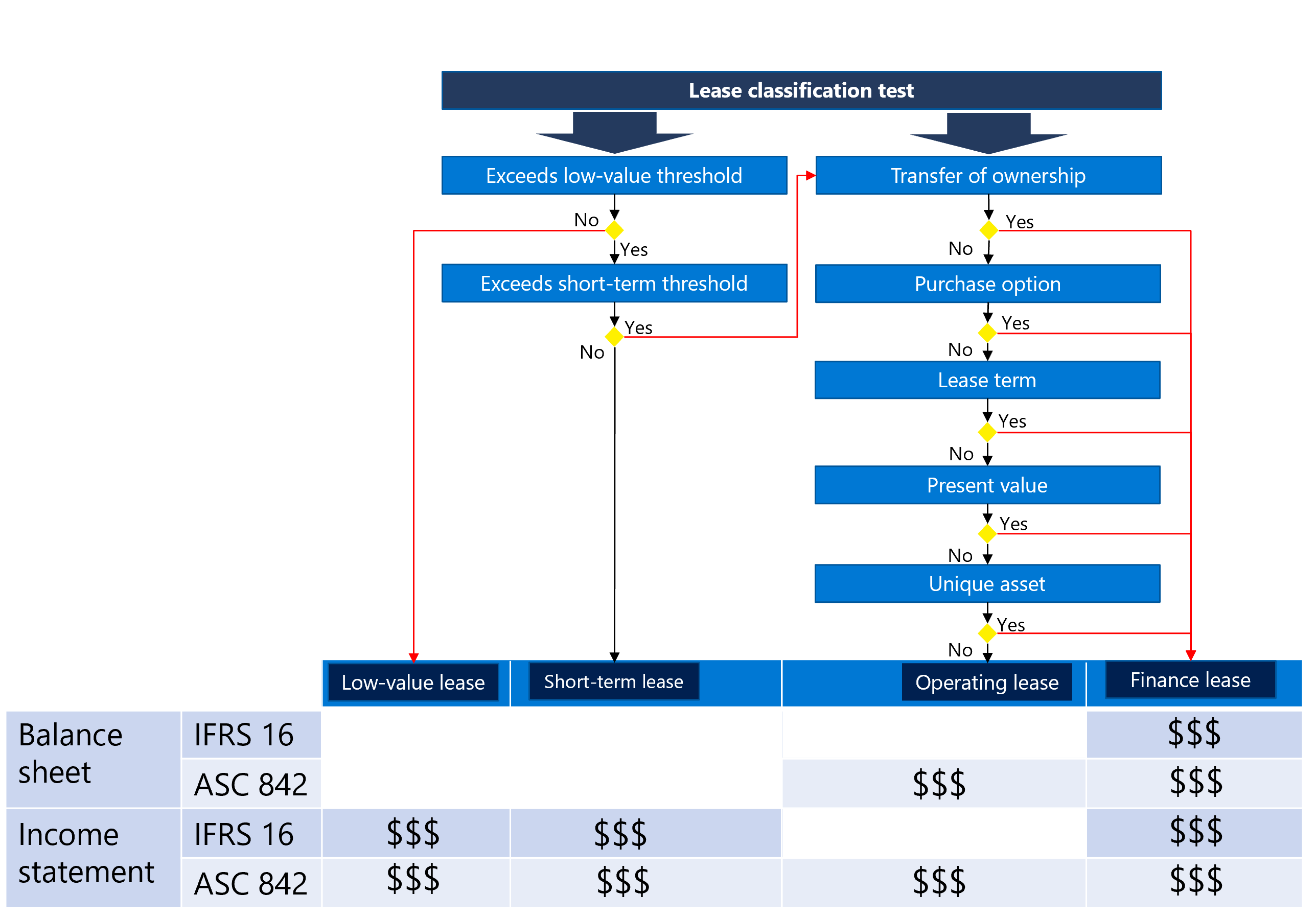

leie klassifisering og transaksjoner – Den leie klassifiseringen er en automatisert prosess for å klassifisere leieavtalene basert på de definerte tersklene i tablåer i tillegg til andre klassifiseringstestkriterier for å identifisere om leie er en finansiell leie, gjeldende leie korttidsleie, eller leie med lav verdi. Dette identifiserer også om prosessen for utsatte leie etterfølges.

Klassifiseringstestene omfatter overføring av eierskap, kjøpsalternativ, leieperiode, netto nåverdi og unikt anleggsmiddel. Diagrammet nedenfor illustrerer klassifiseringtesten for leien.

Hver leietype håndterer regnskap forskjellig for ulike leietransaksjoner. Transaksjonene omfatter innledende gjenkjenning, renteutgift, forfallsbetaling for leie og leieavskrivning, og de er basert på regnskapsstandardene du følger (IFRS 16 eller ASC 842). Finanskontoer defineres under leieposteringsprofilen for hver transaksjonstype og regnskapsrammeverk.

Transaksjoner for leie av anleggsmiddel

Opprinnelig føring

Den opprinnelige gjenkjenningen av et leid anleggsmiddel bruker den beregnede netto nåverdien, slik at den kan rapporteres i balansen. Regnskapsoppføringen genereres automatisk. Denne transaksjonen debiterer kontoen for bruksrettseiendelen, og krediterer kontoen for gjeldende leieforpliktelse. Hvis et anleggsmiddel er knyttet til leieavtalen, gjenspeiles den innledende gjenkjenningsoppføringen som anleggsmiddelanskaffelse. I dette scenariet må du definere en posteringsprofil for anleggsmiddel som skal posteres til kontoen for bruksrettseiendelen.

Notat

Gjeldende leier støttes bare av amerikansk GAAP ASC 842.

| Type | Debet | Kreditt |

|---|---|---|

| Gjeldende leie i henhold til amerikansk GAAP | Bruksrettseiendel | Driftsleiegjeld |

| Finansiell leie i henhold til IFRS og amerikansk GAAP | Bruksrettseiendel | Leiegjeld for finans |

Nedbetaling av leieforpliktelse (renteutgift)

Renten for en leieavtale gjenkjennes ved å beregne renter for leieavtalens startsaldo, leiebetaling for periode, lånerente og perioder for sammensetningsintervall per år. Rentebeløpet øker kontoen for gjeldende leieforpliktelse ved å kreditere den, noe som vil bli gjenspeilet i organisasjonens balanse. Transaksjonen inkluderer også en debetoppføring til kontoen for renteutgifter, som gjenspeiles på resultatregnskapet for finansielle leier, og til kontoen for leieutgifter for gjeldende leier.

| Type | Debet | Kreditt |

|---|---|---|

| Oppføring for gjeldende leieforpliktelse i henhold til amerikansk GAAP ASC 842 | Leieutgift | Driftsleiegjeld |

| Oppføring for finansiell leieforpliktelse i henhold til IFRS og amerikansk GAAP | Renteutgift | Leiegjeld for finans |

Påløpt leiebetaling

En påløpt leiebetaling gjenkjennes som en fremtidige leiebetaling som forfaller til behandling som en betalingstransaksjon fra bank- eller kassakontoen. Forfalt leiebetaling reduserer leieforpliktelsen ved å debitere kontoen for leieforpliktelse mot en underfinans for leverandør i tilfelle det er definert en leverandør, eller postering av kreditsiden til en gjeldsfinanskonto. Betalingen utføres da mot leverandør eller gjeld.

| Type | Debet | Kreditt |

|---|---|---|

| Gjeldende leie i henhold til amerikansk GAAP | Driftsleiegjeld | Leverandørgjeld (underfinans) / gjeld |

| Finansiell leie i henhold til IFRS og amerikansk GAAP | Leiegjeld for finans | Leverandørgjeld (underfinans) / gjeld |

Avskrivning av anleggsmiddel

Bruksrettseiendelen avskrives over med hensyn til det som er minst – anleggsmiddelets levetid eller leieperioden. Metoden for beregning av avskrivning for gjeldende leie i amerikansk GAAP (ASC 842) er basert på forskjellen mellom leieavtalen for den lineære leieutgiften og rentebeløpet. Avskrivning på finansielle leier beregnes ved å bruke en standard lineær metode. Leieavskrivningen påvirker resultatregnskapet ved å debitere renteutgifter. Balansen påvirkes av den akkumulerte kontoen for bruksrettseiendelen for finansielle leier. Hvis leieavtalen er koblet til et anleggsmiddel, blir avskrivningstransaksjonene bare utført fra anleggsmiddelmodulen.

| Type | Debet | Kreditt |

|---|---|---|

| Gjeldende leie i henhold til amerikansk GAAP | Leieutgift | Akkumulert avskrivning for bruksrettseiendel |

| Finansiell leie i henhold til IFRS og amerikansk GAAP | Utgift for avskrivning av bruksrettseiendel | Akkumulert avskrivning for bruksrettseiendel |

Kortsiktig leie

En korttidsleie gjenkjennes som en utgift, noe som påvirker en organisasjons resultatregnskap. Den genererte leiebetalingen som forfaller, debiterer kontoen for leieutgifter og krediterer kontoen for gjeld eller underfinanskontoen for leverandør.

| Type | Debet | Kreditt |

|---|---|---|

| Oppføring for korttidsleie i henhold til IFRS og amerikansk GAAP | Leieutgift | Leverandørgjeld (underfinans) / gjeld |

Lavverdileie

En lavverdileie gjenkjennes som en utgift som vil påvirke organisasjonens resultatregnskap. Den genererte leiebetalingen som forfaller, debiterer kontoen for leieutgifter og krediterer kontoen for gjeld eller underfinanskontoen for leverandør.

| Type | Debet | Kreditt |

|---|---|---|

| Oppføring for lavverdileie i henhold til IFRS og amerikansk GAAP | Leieutgift | Leverandørgjeld (underfinans) / gjeld |

Revaluering av indeks

Dette er kontoen for leie av anleggsmidler for variable leiebetalinger målt av en indeksrente. Endringer i leiebetalinger som forårsakes av svingninger i indeksrenten, utgjør en leiejustering i henhold til IFRS 16. Leieforpliktelsen og bruksrettseiendelene vil bli justert for til kontoen for de nye betalingene.

| Type | Debet | Kreditt |

|---|---|---|

| Revalueringen av indeksoppføring i henhold til IFRS i tilfelle økning | Bruksrettseiendel | Driftsleiegjeld |

| Revalueringen av indeksoppføring i henhold til IFRS i tilfelle reduksjon | Driftsleiegjeld | Bruksrettseiendel |

Når betalinger endres på grunn av en endring i indeksrenten, endre bare de variable betalingene med mindre det er flere endringer i kontantstrømmene, for eksempel en endring i leievilkårene som er knyttet til rentesatser i henhold til amerikansk GAAP ASC 842.

Leiejustering

Leie av anleggsmiddel gjør det mulig for å justere leieavtaler hvis leievilkårene endres, leieavtalen utvides, eller hvis det er andre omstendigheter der en leieavtale krever justering. Leiejusteringer posteres for å øke eller redusere bruksrettseiendel eller leieforpliktelse. Justeringsprosessen tar overførte sluttsaldoer med nedbetaling av gjeld og anleggsmiddelsaldo på justeringsdatoen. Når en leieavtale er koblet til et anleggsmiddel, posteres justering for bruksrett med ID-en som er tildelt i anleggsmidler.

| Type | Debet | Kreditt |

|---|---|---|

| Oppføring for leiejustering for IFRS og US GAAP i tilfelle økning | Bruksrettseiendel | Driftsleiegjeld |

| Oppføring for leiejustering for IFRS og US GAAP i tilfelle reduksjon | Driftsleiegjeld | Bruksrettseiendel |

Verdiforringelse for leieavtale

Dette representerer overføring av saldoreduksjon for bruksrettseiendelen. Identifiser beløp for verdiforringelse, transaksjonsdato og perioder som gjenstår. Det gjenstående bruksrettseiendelen nedbetales lineært. Logikken for verdiforringelse for leieavtale vurderer overføringsverdi for anleggsmiddelet, som finnes i tidsplanen for avskrivning av anleggsmiddelet.

| Type | Debet | Kreditt |

|---|---|---|

| Oppføring for verdiforringelse for IFRS og amerikansk GAAP | Verdiforringelsesutgift | Bruksrettseiendel |

Notat

Hvis leieavtalen er koblet til et anleggsmiddel, skal verdiforringelsen for anleggsmiddelet posteres fra anleggsmidler fordi avskrivning for anleggsmiddel kjøres fra anleggsmiddelmodulen.

Dobbel valuta leie transaksjoner kan posteres i en annen valuta enn regnskaps- og rapporteringsvalutaen. Valutakursen defineres i økonomimodulen på startdatoen. Du kan endre valutakursene ved å sette Fast kurs-feltet til Ja når du oppretter leieavtalen. Når du angir leietransaksjoner, bruker den innledende gjenkjenningen og de etterfølgende avskrivningstransaksjonene valutakursen fra og med startdatoen. De etterfølgende betalingene og rentetransaksjonene bruker gjeldende aktive valutakurs.

Opprette en leieavtale for anleggsmiddel

Hvis du vil opprette en ny leie, gjør du følgende:

Hvis du vil Leie av anleggsmiddel, aktiverer du den i arbeidsområdet Funksjonsbehandling. I arbeidsområdet Funksjonsbehandling velger du Alle. Velg Leie av anleggsmiddel, og velg deretter Aktiver nå.

Gå til Leie av anleggsmiddel > Felles > Leiesammendrag. Angi feltene nedenfor i hurtigfanen Generelt.

- leie detaljer

- objekt levetid (måneder)

- leie gruppe

- trinnvis lånerente (%)

- Sammensetningsintervall

- annuitet type

- Valuta

- Startdato

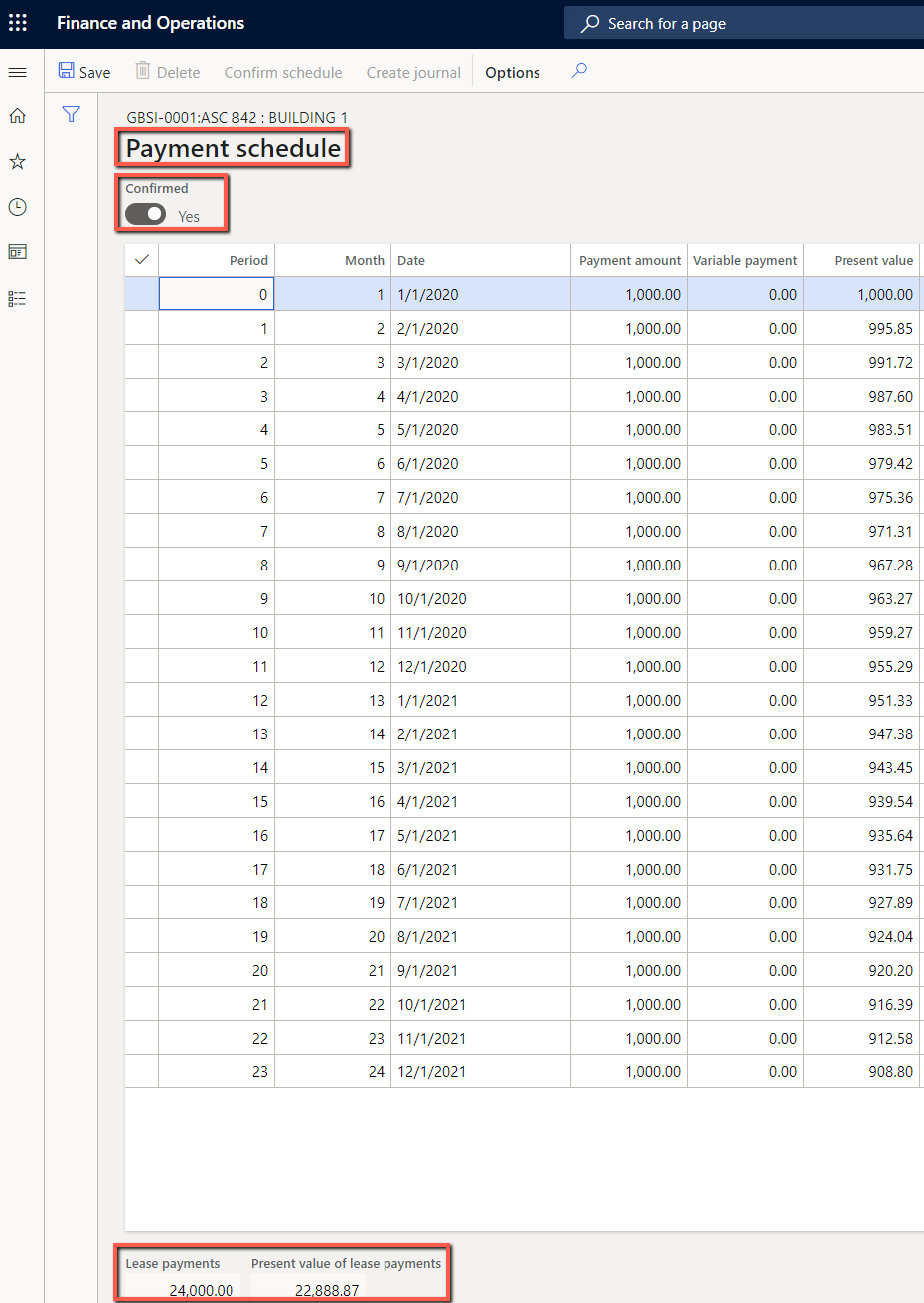

På hurtigfanen Betalingsplanlinjer angir du en betalingslinje og velger deretter Opprett tidsplaner.

Velg Bøker.

På hurtigfanen Generelt. Første bruksrettseiendel og Leieforpliktelse beregnes.

På hurtigfanen Klassifiseringstest for leie for å kontrollere Leietype-verdien.

Den automatiske leietypen klassifiseres basert på kriteriene som er definert på siden Tablåer.

Gå til Betalingsplan under Funksjon-delen.

Siden Betalingsplan viser en liste over fremtidige betalingsplaner for en leie-ID. Velg Bekreft plan for å postere transaksjonene for opprinnelige gjenkjenning.

Velg Opprinnelig gjenkjenning for å opprette en opprinnelig føringsjournal.

Velg Journaler for leie av anleggsmidler for å postere den opprinnelig gjenkjente transaksjonen.

Fra betalingsplanen åpner du en detaljert side med en oversikt over transaksjonene for bruksrettseiendelen.

Nedbetalingsplan for leieforpliktelse viser rentebeløpet som beregnes for hver periode.

Opprett journalen, og gå til Journaler for leie av anleggsmidler. Nedbetalingsplan for leieforpliktelse vises også i rentetransaksjonene.

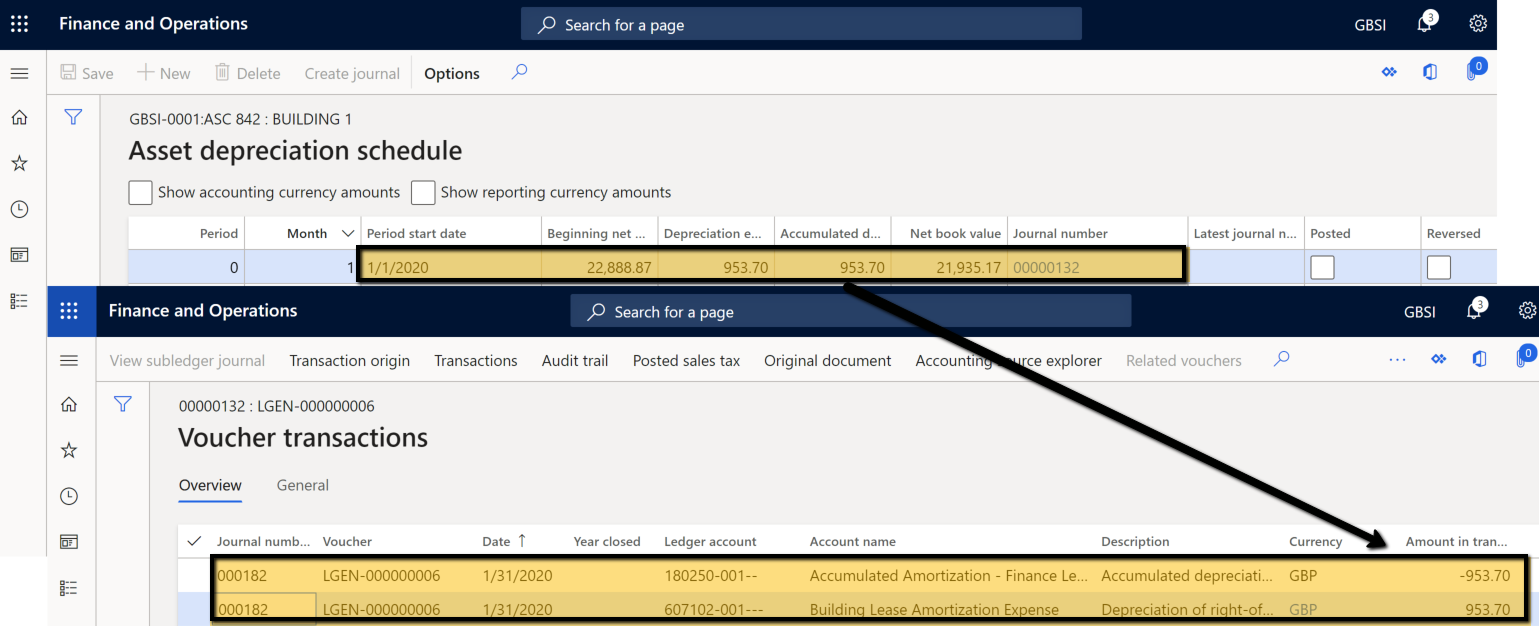

Siden Tidsplan for avskrivning av anleggsmidler viser avskrivningstransaksjonene for den valgte leie-ID-en.

Siden Transaksjoner for bruksrettseiendel viser opprinnelig gjenkjenning, akkumulert avskrivning og anleggsmiddelsaldo.

Siden Transaksjoner for leieforpliktelse viser den opprinnelige gjenkjenningen, rentebetalingen for leie, leiebetaling og saldo for leieforpliktelse.