Omaisuuden leasingin aloittaminen

Tässä artikkelissa käsitellään ominaisuuden leasingominaisuutta sekä opastetaan omaisuuden vuokrasopimuksen luomisessa ja kyseisten sopimusten tietojen näyttämisessä. Artikkelissa myös määritellään käyttöliittymässä ja ohjeissa käytetyt termit. Omaisuuden leasing on lisäominaisuus, jolla hallitaan, seurataan ja automatisoidaan vuokratun omaisuuden rahoitustapahtumia Microsoft Microsoft Dynamics 365 Financessa. Omaisuuden leasing noudattaa kansainvälisiä kirjanpitostandardeja (IFRS 16) ja US GAAP -standardeja (ASC 842). Omaisuuden leasing tallentaa ja käsittelee tärkeimmät vuokrasopimuksia koskevat tiedot ja auttaa luomaan kirjauskansiovientejä koko leasingsopimuksen elinkaaren ajan alkukirjaamisesta, ja kuukausittaisista kirjauskansiovienneistä arvonalennukseen ja leasingsopimuksen päättymiseen. Omaisuuden leasing integroituu saumattomasti Dynamics 365 Financen komponentteihin, mukaan lukien käyttöomaisuuseriin, ostoreskontraan ja kirjanpitoon.

Ennen kuin voit käyttää tätä ominaisuutta, sen on oltava käytössä Ominaisuuksien hallinnassa. Etsi Ominaisuuksien hallinta -työtilassa Resurssien vuokraus, valitse se ja valitse sitten Ota käyttöön nyt.

Lisätietoja tilinpäätösstandardeista on IFRS 16- ja US GAAP ASC 842 -standardien ohjeissa.

Käyttöomaisuuden leasing-elementit

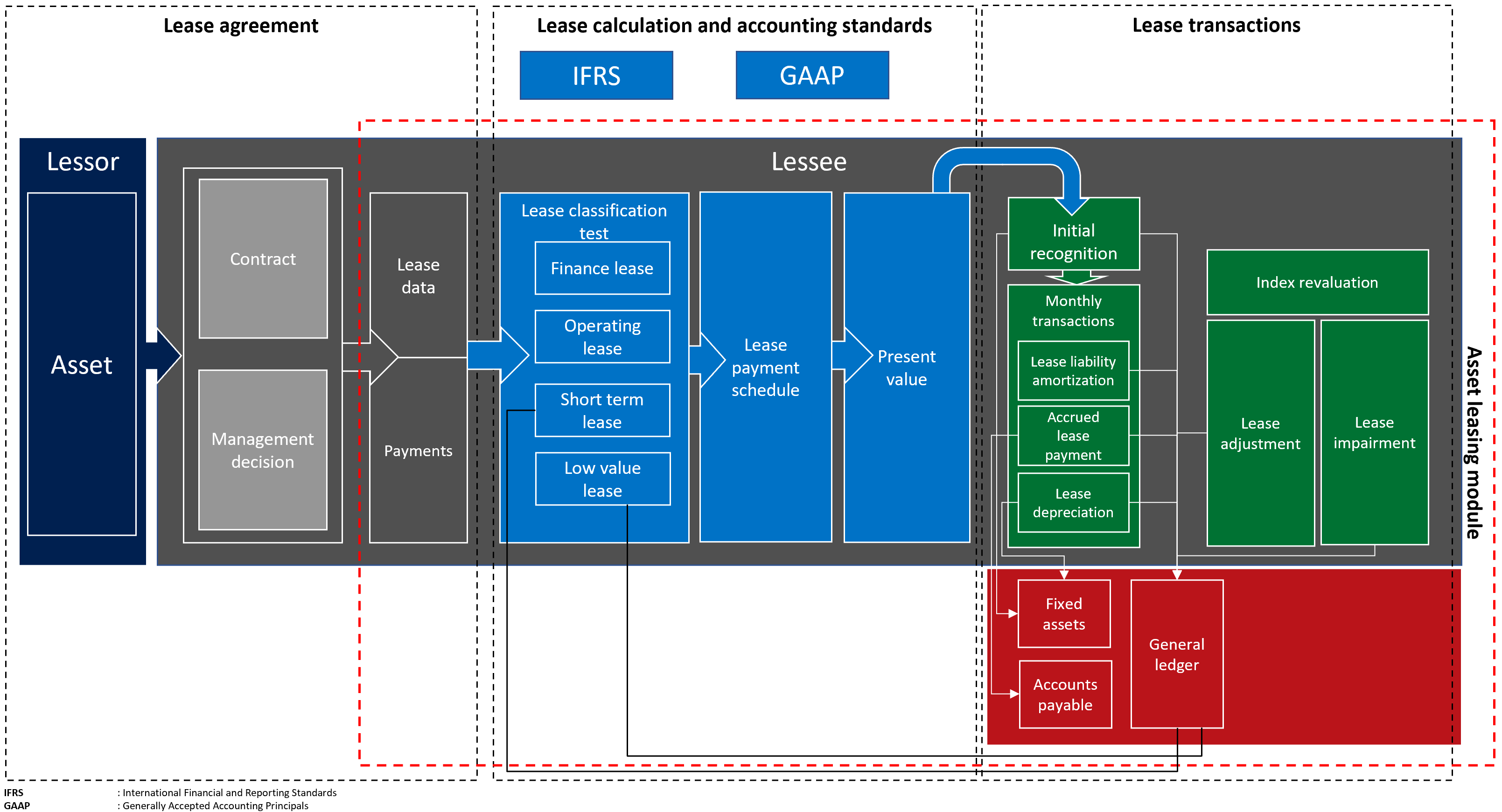

Seuraavassa kaaviossa on vuokrasopimusten liiketoimintaprosessin tärkeimmät elementit.

Vuokratun omaisuuden pääkomponentit:

vuokra- vuokralle antaja omistaa resurssi ja on vuokralle ottaja vuokra resurssi tietyn kauden kauden kausivaihtoon kausittaisten maksujen vuokra. Vuokralle antajan ja vuokralle ottajan välisen oikeudellisen sopimuksen lisäksi vuokrasopimus sisältää hallintaa koskevat päätökset, kuten todennäköisyyden uusimisoption käyttämisestä ja omistuksen siirtämisestä.

vuokra laskenta- ja luokittelustandardin mukaan– Vuokra-laskenta ja luokittelu määrittävät kirjanpitostandardin, jota käytetään alkuperäisessä ja myöhemmässä mittauksessa, sekä luokittelutesti, joka määrittää, mikä vuokra tyyppi on. Vuokrasopimus voi olla rahoitusleasingsopimus, käyttöleasingsopimus, lyhytaikainen vuokrasopimus tai arvoltaan vähäinen vuokrasopimus. Myös tulevien vähimmäisvuokrien nykynettoarvo lasketaan arvostusta ja luokittelua varten.

vuokra - resurssi voi tukea taseen vuokrasopimusten käyttöoikeusomaisuuserä alkuperäistä kirjaamista sekä taseen taseen vuokrauksen tai taseen ulkopuolisen vuokrauksen mittausta. Alkuperäinen kirjaamistapahtuma arvostaa tulevien vähimmäisvuokrien nykynettoarvon. Näiden tietojen avulla määritetään alkuperäinen käyttöoikeusomaisuuserä ja vuokrasopimusvelka, jotka vaikuttavat organisaation taseeseen. Myöhemmät kuukausittaisten vuokratapahtumien arvostus sisältää vuokrasopimusvelan koron kertymisen, mikä nostaa vuokrasopimusvelkaa. Se myös arvostaa vuokrasopimusvelkaa vähentävien vuokrien kertymisen, joka tullaan maksamaan vuokralle antajalle. Arvostus sisältää lisäksi käyttöoikeusomaisuuserän kuoletuksen.

Taseen ulkopuolisissa vuokrasopimuksissa vuokrakulku lasketaan suoraan sen mukaan, kumpi on pienempi: omaisuuden taloudellinen kokonaisvaikutusaika tai vuokra-aika. Vuokran oikaisut arvostavat sopimuksen muokkaukset, kuten vuokrasopimuksen laajentamisen tai pidentämisen, sekä arvonalennustapahtuman, joka käyttää käyttöoikeusomaisuuseriä ei-takaisinsaatavina kustannuksina.

Koska omaisuuden leasing integroituu kirjanpitoon voidaan varmistaa, kaikki kirjattavat vuokratapahtumat päivittävät tilikartan. Omaisuuden leasing integroituu ostoreskontraan, jolloin vuokralle antajan laskuja voidaan seurata ostoreskontrassa ja tulevat maksut voidaan ottaa sieltä. Integrointi käyttöomaisuuseriin seuraa vuokrasopimuksia käyttöomaisuuserien rekisterissä ja kirjata käyttöoikeusomaisuuserien tapahtumat, kuten omaisuuden alkuperäisen kirjaamisen, poiston ja arvonalennuksen, käyttöomaisuuseristä.

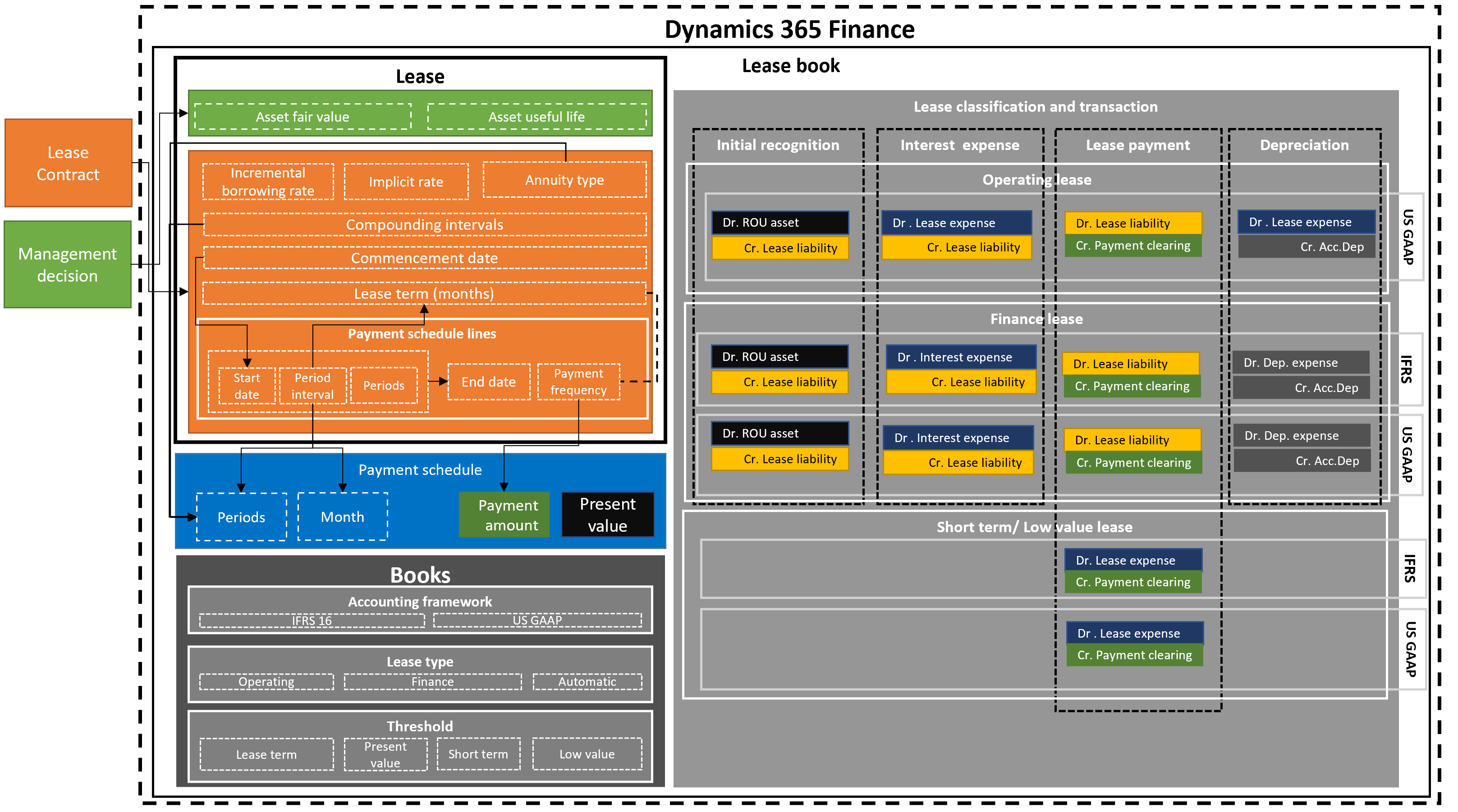

Omaisuuden leasingin komponentit

Omaisuuden leasing tekee vuokrasopimuksen tietojen, maksusuunnitelmien, alkamis- ja päättymispäivien sekä maksun toistuvuuden yhdistämismääritykset. Se myös automatisoi nykynettoarvon, kuukausittaisten vuokrien, koron ja vuokrasopimuksen kuoletuksen laskutoimitukset. Järjestelmä suorittaa vuokrasopimuksen luokittelutestit määrityksen mukaan. Vastaavat luo ja kirjaa vuokratapahtumat, jotka perustuvat noudatettavan kirjanpitostandardin määrittämään järjestelmään.

Seuraavassa kaaviossa on vuokrasopimuskirja, vuokrasopimus, laskettu maksusuunnitelma, vuokrasopimusten ja vuokrasopimuskirjojen luokittelutestit sekä vastaavat kirjanpitotapahtumat.

vuokra- vuokra sisältää kaikki vuokra sopimustiedot, kuten vuokra, käypä arvo ja vuokra. Se sisältää myös käytettävän kirjanpitostandarding, vuokrasopimustyypin ja raja-arvot, jotka otetaan huomioon vuokrasopimuksen luokittelutestissä. Vuokrasopimuskirja sisältää myös vuokratapahtumat, jotka kirjataan kirjanpitoon.

vuokra- vuokra sisältää resurssi vuokra tiedot, jotka ovat resurssi resurssi vuokra -tietolähde on vuokra -sopimus ja hallintopäätös, jotka tehdään Dynamics 365 taloushallinnon ulkopuolella. Omaisuuden käypä arvo on hinta, joka omaisuudesta transaktiossa maksettaisiin arvostuspäivänä. Tämä arvo määräytyy omaisuuden tyypin, markkinatilanteen ja muiden ehtojen perusteella, jotka voidaan ottaa arvioinnissa huomioon. Omaisuuden käypä arvo otetaan huomioon luokittelutestiyhtälössä.

resurssi käyttöikä- Tämä tarkoittaa yrityksen käyttöikä resurssi alkaen vuokra päivämäärästä. Omaisuuden käyttöikä otetaan huomioon luokittelutestiyhtälössä. Se ei ole sama kuin käyttöomaisuuserissä määritetty käyttöikä.

inkrementaalinen lainakorko– Tätä korkoprosenttia käytetään netto esittää arvon laskennassa. Vuokrien nykyisen nettoarvon laskemiseen käytetään laskennallista korkoa, jos se on määritetty vuokrasopimuksen tiedoissa. Jos laskennallista korkoa ei ole määritetty, käytetään inkrementaalista lainakorkoa.

annuiteetti- tämä vuokra erääntyy joko maksukauden alussa tai kauden lopussa. Se voi olla ennakkomaksu tai erääntyvä annuiteetti (vuokrakauden alussa) tai tavallinen annuiteetti (vuokrakauden lopussa).

Ensimmäinen kuukauden kausinumeroksi katsotaan ennakomaksussa nolla; ensimmäinen kuukausi katsotaan olevan kausi 1 jälkimaksuissa.

Yhdistelmäväli - Tämä edustaa kausia, joita korkoa käytetään koko vuoden ajan. Se voidaan tehdä kuukausittain (12 jaksoa vuodessa), neljännesvuosittain (4 jaksoa vuodessa), puolivuosittain (2 jaksoa vuodessa) tai vuosittain (1 jakso vuodessa). Jaksojen määrä otetaan huomioon nykyistä nettoarvoa laskettaessa.

Päättymispäivä– Tämä on päivämäärä, vuokralle antaja päivämäärä, resurssi käyttöomistaja voi vuokralle ottaja. Kaikki vuokrasopimuksen laskelmat ja tapahtumat perustuvat alkamispäivään. Alkamispäivän on syytä olla jakson alussa (kuukauden ensimmäinen päivä), sillä niin voidaan varmistaa, että myöhemmin tehtävät laskelmat ovat tarkkoja. Sopimuksen varsinaisen allekirjoituspäivämäärän voi antaa Sopimuksen allekirjoituksen päivämäärä -kenttään.

vuokra-aika- Tämä on kauden vuokra kuukausina.

Muistiinpano

Vuokra-ajan määritelmä perustuu kausien tai aikavälien määrään maksusuunnitelman riveillä. Aikavälien määritetty määrä muunnetaan kuukausiksi.

Maksusuunnitelmarivi – Tämä vuokra kauden maksut. Siinä määritetään myös, käytetäänkö uusimiskautta ja sisällytetäänkö se käyttöoikeusomaisuuserän ja vuokrasopimusvelan alkuperäiseen arvostukseen. Voit määrittää erääntyvien vuokrien alkamispäivän ja kausivälit, jotka ilmaisevat vuokrasopimuksen pituuden päivinä, kuukausina tai vuosina.

Maksutiheys : Tämä ilmaisee, onko maksu kuukausittain, neljännesvuosittain, puolivuosittain vai vuosittain. Päättymispäivä lasketaan automaattisesti alkamispäivän ja annettujen kausien määrän määrän perusteella.

Maksusuunnitelma - Laskettu netto esittää arvo, joka perustuu vuokra maksujen summaan, yhdistelmäkausiin ja annuiteetti.

Kaudet: nämä ovat vuokra, jotka kuvastavat yhdistelmä sisäistä ja annuiteetti tyyppiä. Yhdistämisväli määrittää, miten kaudet jaetaan. Voit määrittää seuraavat yhdistämisvälit:

- Kuukausittain, 12 kautta vuodessa

- Neljännesvuosittain, neljä kautta vuodessa

- Puolivuosittain, kaksi kautta vuodessa

- Vuosittain, yksi kausi vuodessa

Ensimmäisen kauden alussa on kausi nolla, jos annuiteetin tyyppi on erääntyvä annuiteetti. Muussa tapauksessa ensimmäisen kausi on yksi, annuiteetin tyyppi on jälkimaksu.

- Kuukaudet - Ilmaisee kalenterikuukausien määrän työkauden vuokra. Maksusumma on maksun toistuvuudessa määritetty maksettava summa. Valmiiksi laskettu nettoarvo on nykyiseen nettoarvoon perustuva kausikohtainen vuokra, yhdistämisvälit ja inkrementaalinen lainakorko.

Muistiinpano

Nykyinen nettoarvo lasketaan diskontatun kassavirtayhtälön perusteella.

Kirjat - Tämä on ennalta määritettyihin kuhunkin vuokra. Kirja määritettää käytettävän kirjanpitostandardin, vuokrasopimustyyppit ja raja-arvon, jota käytetään luokittelutestien perusteena. Luokittelutestien avulla vuokrasopimustyyppi voidaan määrittää automaattisesti.

Kirjanpitokehys - Tämä osoittaa valitun kirjanpitostandardin (IFRS 16 ja ASC 842), jota olet tukemassa. Kirjanpitostandardi määritetään vuokrasopimukseen liitetyssä kirjassa. Kirjanpitostandardi määrittää kirjausprofiilissa määritettävät kirjanpitotilit.

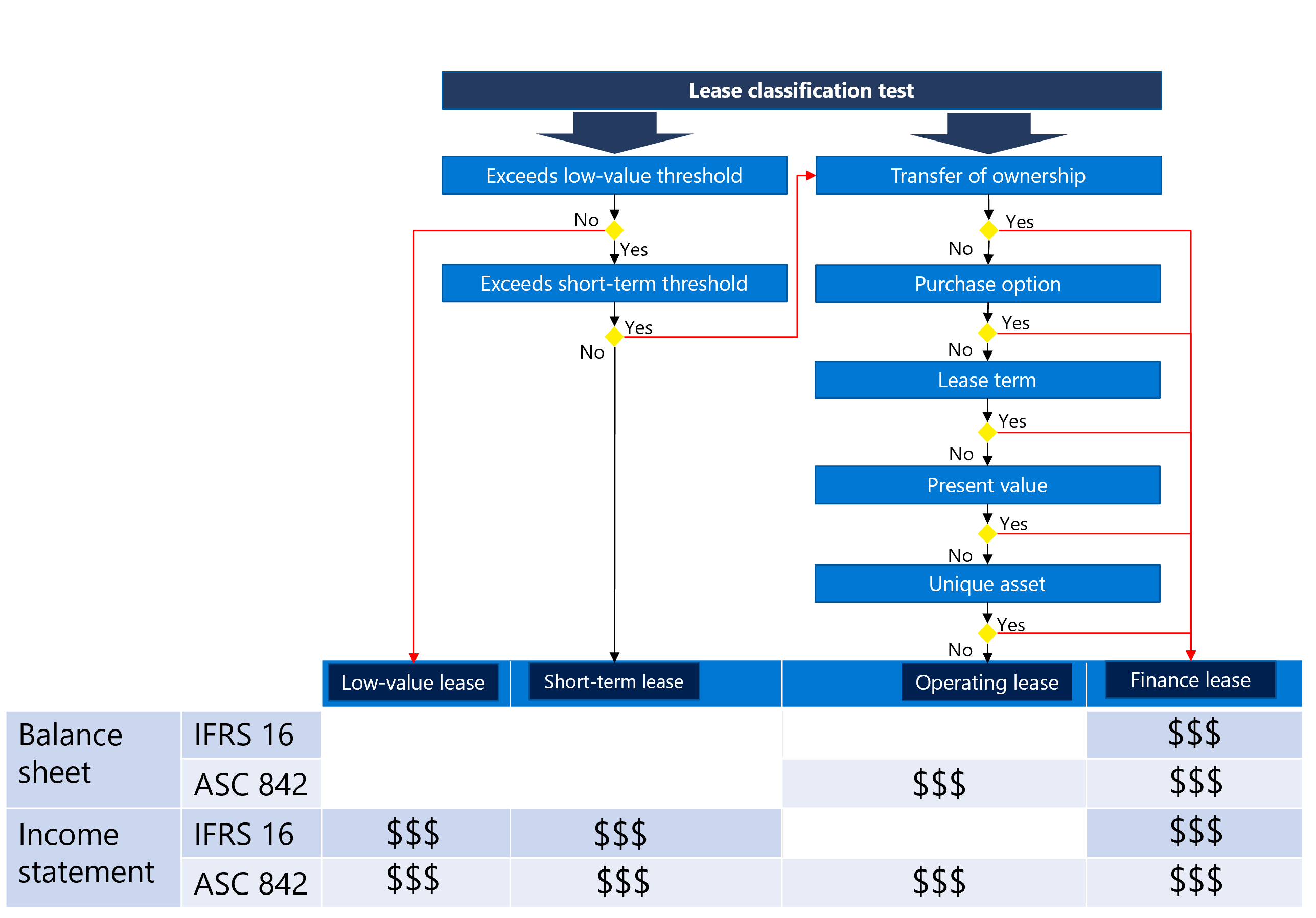

vuokra- Tämä ilmaisee, mitä kahdentyyppisiä vuokrasopimuksia käytetään, joko rahoitusleasingsopimus tai käyttöleasingsopimus. Rahoitusleasingsopimuksessa vuokrattuun omaisuuteen liittyvät riskit ja palkkiot siirretään vuokralle ottajalle. Käyttöleasingsopimuksessa vuokrattuun omaisuuteen liittyvät riskit ja palkkiot jäävät vuokralle antajalle. Kolmas vaihtoehto on vuokrasopimustyypin automaattinen tunnistaminen joko rahoitus- tai käyttöleasingsopimuksessa kirjassa määritettyjen raja-arvojen perusteella. Tämä automaattinen tunnistus suoritetaan vuokrasopimuksen uudelleenluokittelutestin aikana.

Rajarajat - Käytetään vuokra testeissä sen määrittämiseen, onko resurssi luokiteltu joksikin seuraavista:

vuokra-aika- Luokittelutestissä käyttöikä käytettävä prosenttiosuus luokituksesta. Vuokrasopimus luokitellaan rahoitusleasingsopimukseksi, jos vuokrasopimustyyppi on määritetty automaattiseksi ja jos omaisuuden käyttöikää koskeva vuokra-aika on suurempi tai yhtä suuri kuin tässä määritetty prosenttisosuus.

Netto-nykyinen arvo- resurssi käytettävä käypä arvo prosenttiarvo. Vuokrasopimus luokitellaan rahoitusleasingsopimukseksi, jos tulevien vuokrien nykyinen nettoarvo omaisuuden käyvän arvon osalta on suurempi tai yhtä suuri kuin tässä määritetty prosenttisosuus.

Lyhyt vuokra - Jos vuokra-aika on pienempi tai yhtä suuri kuin määritetty arvo, vuokra luokitellaan lyhytkestoisiksi vuokra.

Arvo on pienin– jos resurssi käypä arvo on pienempi tai yhtä suuri kuin määritetty arvo, vuokra luokitellaan arvoltaan vähäinen vuokrasopimus.

vuokra luokittelu ja tapahtumat– vuokra-luokittelu on automaattinen prosessi, jossa vuokrat luokitellaan muiden luokittelutestien lisäksi määritettyjen kirjojen raja-arvojen perusteella. Se määrittää, onko vuokra rahoitusleasingsopimus, käyttöleasingsopimus. lyhytaikainen vuokrasopimus arvo tai vuokra. Tämä määrittää myös, onko toteutumaton vuokraprosessi käytössä.

Luokittelutestejä ovat esimerkiksi omistajuuden siirto, ostovaihtoehto, vuokra-aika, nykyinen nettoarvo ja ainutlaatuinen omaisuus. Seuraava kaavio selventää vuokrasopimuksen luokittelutestejä.

Kukin vuokrasopimustyyppi käsittelee kirjanpitoa eri tavoin eri vuokratapahtumien osalta. Tapahtumat sisältävät alkuperäisen kirjaamisen, korkokulut, erääntyvät vuokrat ja vuokrapoistot, ja ne perustuvat käytössä olevaan kirjanpitostandardiin (IFRS 16 tai ASC 842). Kirjanpitotilit määritetään vuokrasopimuksen kirjausprofiilissa kummallekin tapahtumatyypille ja kirjanpitojärjestelmälle.

Omaisuuden leasingtapahtumat

Alkuperäinen tunnustaminen

Vuokratun omaisuuden alkuperäisessä kirjaamisessa käytetään laskettua nykyistä nettoarvoa, jotta se voidaan ilmoittaa taseessa. Kirjanpitomerkintä luodaan automaattisesti. Tämä tapahtuma vähennetään käyttöoikeusomaisuuserätililä ja lisätään käyttöleasingsopimuksen velkatilille seuraavasti. Jos käyttöomaisuus on liitetty vuokrasopimukseen, alkuperäinen kirjausvienti ilmaistaan käyttöomaisuuden hankintana. Tässä skenaariossa käyttöomaisuuden kirjausprofiili on määritettävä kirjaamaan käyttöoikeusomaisuustilille.

Muistiinpano

Vain US GAAP ASC 842 tukee käyttöleasingsopimuksia.

| Tyyppi | Veloitus | Luotto |

|---|---|---|

| Käyttöleasingsopimus US GAAP -järjestelmässä | Käyttöoikeusomaisuuserä | Käyttöleasingsopimusvelka |

| Rahoitusleasingsopimus IFRS- ja US GAAP -järjestelmissä | Käyttöoikeusomaisuuserä | Rahoituksen vuokrasopimusvelka |

Vuokrasopimusvelan kuoletus (korkokulut)

Korko huomioidaan vuokrasopimuksessa laskemalla korko vuokrasopimuksen alkusaldolle, kauden vuokra, lainakorko ja yhdistämisvälien kaudet vuodessa. Korkosumma kasvattaa käyttöleasingsopimuksen velkatiliä, sillä se lisätään siihen, mikä näkyy myös organisaation taseessa. Tapahtuma sisältä myös debet-merkinnän korkokulutilille, mikä näkyy rajoitusleasingsopimusten tuloslaskelmassa, ja vuokrasopimuksen kulutille käyttöleasingsopimuksissa.

| Laji | Veloitus | Luotto |

|---|---|---|

| Käyttöleasingsopimusvelan vienti US GAAP ASC 842 -järjestelmässä | Vuokran kulu | Käyttöleasingsopimusvelka |

| Rahoitusleasingsopimusvelan vienti IFRS- ja US GAAP -järjestelmissä | Korkokustannus | Rahoituksen vuokrasopimusvelka |

Jaksotetut vuokrat

Jaksotettu vuokra kirjataan vuokrasopimuksen tulevana maksuna, joka on määrä käsitellä maksutapahtumana pankki- tai käteistililtä. Erääntyvä vuokra pienentää vuokravelkaa vähentämällä vuokraveltatiliä toimittajan alareskontrassa, jos vuokralle antaja on määritetty toimittajana, tai kirjaamalla kredit-puolen velkavekselien kirjanpitotilille, jolloin maksu suoritetaan joko toimittajalta tai velkavekseleistä.

| Laji | Veloitus | Luotto |

|---|---|---|

| Käyttöleasingsopimus US GAAP -järjestelmässä | Käyttöleasingsopimusvelka | Toimittajan velka (alareskontra) / velkavekselit |

| Rahoitusleasingsopimus IFRS- ja US GAAP -järjestelmissä | Rahoituksen vuokrasopimusvelka | Toimittajan velka (alareskontra) / velkavekselit |

Omaisuuden poisto

Käyttöoikeusomaisuuserä poistetaan sen mukaan, kumpi on pienempi: omaisuuden käyttöikä tai vuokra-aika. US GAAP -käyttöleasingsopimuksen (ASC 842) poiston laskentamenetelmä perustuu suoran vuokrakulun ja korkosumman eroon. Rahoitusleasingsopimuksen poisto lasketaan käyttämällä suoraa vakiomenetelmää. Vuokrapoisto vaikuttaa debet-puolen korkokulujen tuloslaskelmaan. Rahoitusleasingsopimusten kumulatiivisen käyttöoikeusomaisuuserätilin lisääminen credit-puolelle vaikuttaa taseeseen. Jos vuokrasopimus on linkitetty käyttöomaisuuserään, poistotapahtumat suoritetaan vain käyttöomaisuusmoduulista.

| Laji | Veloitus | Luotto |

|---|---|---|

| Käyttöleasingsopimus US GAAP -järjestelmässä | Vuokran kulu | Käyttöoikeusomaisuuserän kumulatiivinen poisto |

| Rahoitusleasingsopimus IFRS- ja US GAAP -järjestelmissä | Käyttöoikeusomaisuuserän kulun poisto | Käyttöoikeusomaisuuserän kumulatiivinen poisto |

Lyhytaikainen vuokra

Lyhytaikainen vuokrasopimus kirjataan kuluksi, joka vaikuttaa organisaation tuloslaskelmaan. Luotu erääntyvä vuokra vähennetään vuokrakulutililtä ja lisätään velkavekseli- tai toimittajan alareskontratilin kredit-puolelle.

| Laji | Debet | Kredit |

|---|---|---|

| Lyhytaikaisen vuokrasopimuksen vienti IFRS- ja US GAAP -järjestelmissä | Vuokran kulu | Toimittajan velka (alareskontra) / velkavekselit |

Arvoltaan vähäinen vuokrasopimus

Arvoltaan vuokrasopimus kirjataan kuluksi, joka vaikuttaa organisaation tuloslaskelmaan. Luotu erääntyvä vuokra vähennetään vuokrakulutililtä ja lisätään velkavekselin tai toimittajan alareskontran kredit-puolelle.

| Laji | Debet | Kredit |

|---|---|---|

| Arvoltaan vähäisen vuokrasopimuksen vienti IFRS- ja US GAAP -järjestelmissä | Vuokran kulu | Toimittajan velka (alareskontra) / velkavekselit |

Indeksin uudelleenarviointi

Tämä on muuttuvien vuokrien omaisuuden leasingtili indeksikoron mukaan arvostettuna. Indeksikoron vaihtelujen aiheuttamat muutokset vuokrissa katsotaan IFRS 16 -järjestelmässä vuokran oikaisuksi. Vuokravelka ja käyttöoikeusomaisuuserä oikaistaan tilille uusia maksuja varten.

| Laji | Veloitus | Luotto |

|---|---|---|

| Indeksin uudelleenarvostusvienti IFRS-järjestelmässä nousun yhteydessä | Käyttöoikeusomaisuuserä | Käyttöleasingsopimusvelka |

| Indeksin uudelleenarvostusvienti IFRS-järjestelmässä laskun yhteydessä | Käyttöleasingsopimusvelka | Käyttöoikeusomaisuuserä |

Jos maksu muuttuu indeksikoron muutoksen vuoksi, vain muuttuvat maksut muuttuvat ellei kassavirrassa ole muita muutoksia, kuten korkoprosentteihin liittyvä vuokra-aikojen muutos US GAAP ASC 842 -järjestelmässä.

Vuokran muutos

Omaisuuden leasingissä vuokrasopimuksia voidaan oikaista, jos vuokra-aikaa muokataan, vuokrasopimusta pidennetään ja on jotain muita syitä, joiden vuoksi vuokrasopimus on oikaistava. Vuokrasopimuksen oikaisut kirjataan suurentamaan tai pienentämään käyttöoikeusomaisuuserää ja vuokravelkaa. Oikaisuprosessi käyttää siirrettyjä velan kuoletuksen ja omaisuuden saldon loppusaldoja oikaisupäivänä. Jos vuokrasopimus on linkitetty käyttöomaisuuteen, käyttöoikeusomaisuuserän oikaisu kirjataan käyttämällä käyttöomaisuudessa määritettyä tunnusta.

| Laji | Debet | Luotto |

|---|---|---|

| Vuokran oikaisuvienti IFRS- ja US GAAP -järjestelmissä nousun yhteydessä | Käyttöoikeusomaisuuserä | Käyttöleasingsopimusvelka |

| Vuokran oikaisuvienti IFRS- ja US GAAP -järjestelmissä laskun yhteydessä | Käyttöleasingsopimusvelka | Käyttöoikeusomaisuuserä |

Vuokrasopimuksen arvonalennus

Tämä ilmaisee käyttöoikeusomaisuuserän merkitsee saldon pienentämisen siirtämistä. Arvonalennus summan, tapahtumapäivän ja jäljellä olevien kausien määrittäminen. Jäljelle jäävä käyttöoikeusomaisuuserä kuoletetaan tasapoistoina. Vuokrasopimuksen arvonalentumislogiikka ottaa huomioon omaisuuden poistosuunnitelmassa olevan omaisuuden siirtoarvon.

| Laji | Veloitus | Luotto |

|---|---|---|

| Arvonalennus IFRS- ja US GAAP -järjestelmässä | Arvonalennuksen kulu | Käyttöoikeusomaisuuserä |

Muistiinpano

Jos vuokrasopimus on linkitetty kättöomaisuuteen, vuokrasopimuksen arvonalennus on kirjattava käyttöomaisuuseristä, sillä omaisuuden poisto suoritetaan käyttöomaisuusmoduulista.

Valuutan vuokra voidaan kirjata muuna valuuttana kuin kirjanpito- ja raportointivaluutta. Valuutan vaihtokurssi määritetään kirjanpidossa alkamispäivänä. Valuuttakursseja voidaan vaihtaa määrittämällä Kiinteä kurssi -kentän asetukseksi Kyllä vuokrasopimusta luotaessa. Kun vuokratapahtumat viedään, alkuperäinen kirjaaminen ja myöhemmät poistotapahtumat käyttävät alkamispäivän vaihtokurssia. Myöhemmät maksu- ja korkotapahtumat käyttävät nykyistä aktiivista vaihtokurssia.

Omaisuuden vuokrasopimuksen luominen

Luo uusi vuokra noudattamalla seuraavia ohjeita:

Resurssin vuokraus -ominaisuuden käyttö edellyttää, että se otetaan käyttöön Ominaisuuksien hallinta -työtilassa. Valitse Ominaisuuksien hallinta -työtilassa Kaikki. Valitse ensin Omaisuuden leasing ja sitten Ota käyttöön nyt.

Valitse Omaisuuden leasing > Yleinen > Vuokrasopimuksen yhteenveto. Anna pakollisten kenttien tiedot Yleiset-pikavälilehdessä.

- vuokra tiedot

- resurssi käyttöikä (kuukaudet)

- vuokra ryhmä

- inkrementaalinen lainakorko (%)

- Yhdistelmäväli

- annuiteetti tyyppi

- Valuutta

- Päättymispäivämäärä

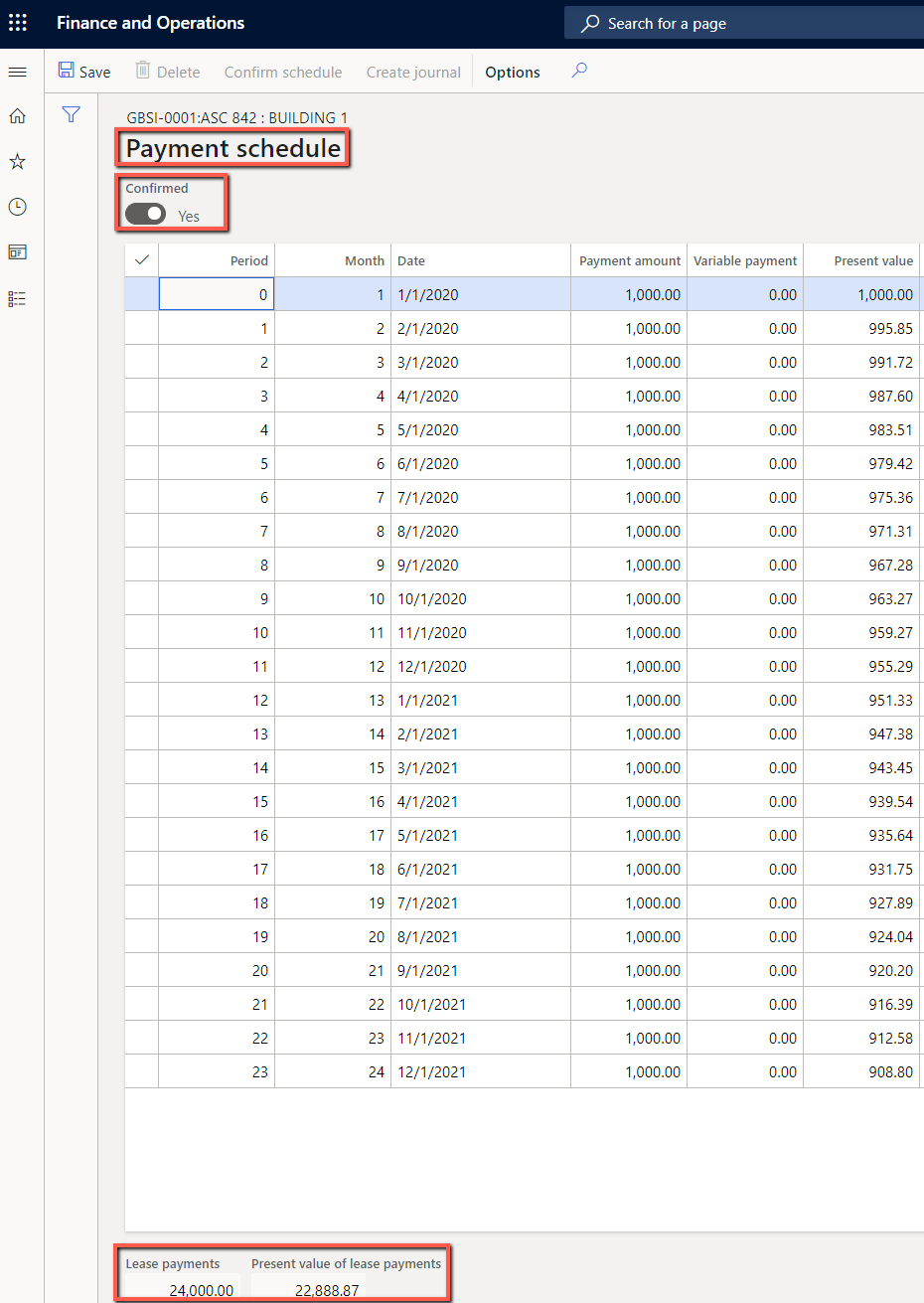

Lisää Maksusuunnitelman rivit -pikavälilehteen maksurivi ja valitse sitten Luo aikataulut.

Valitse Kirjat.

Yleiset-pikavälilehdessä. Ensimmäinen käyttöoikeusomaisuuserä ja vuokravelka lasketaan.

Tarkasta Vuokrasopimuksen luokittelutesti -pikavälilehdessä Vuokrasopimustyyppi-arvo.

Vuokrasopimuksen tyyppi -luokitellaan automaattisesti Kirjat-sivulla määritettyjen ehtojen perusteella.

Valitse Maksusuunnitelma Toiminto-osassa.

Maksusuunnitelma-sivulla on vuokrasopimuksen tunnuksen mukainen luettelo tulevista maksusuunnitelmista. Valitsemalla Vahvista aikataulu voit kirjata Alkuperäinen kirjaus -tapahtumat.

Luo alkuperäisen kirjauksen kirjauskansio valitsemalla Alkuperäinen kirjaus.

Kirjaa alkuperäinen kirjaustapahtuma valitsemallat Omaisuuden leasingkirjauskansiot.

Avaa maksusuunnitelmasta sivun, jossa luettelo käyttöoikeusomaisuuserän tapahtumista.

Vuokravelan kuoletussuunnitelma sisältää kullekin kaudelle lasketun korkosumman.

Luo kirjauskansio ja valitse Omaisuuden leasingkirjauskansiot. Vuokravelan kuoletussuunnitelma sisältää myös korkotapahtumat.

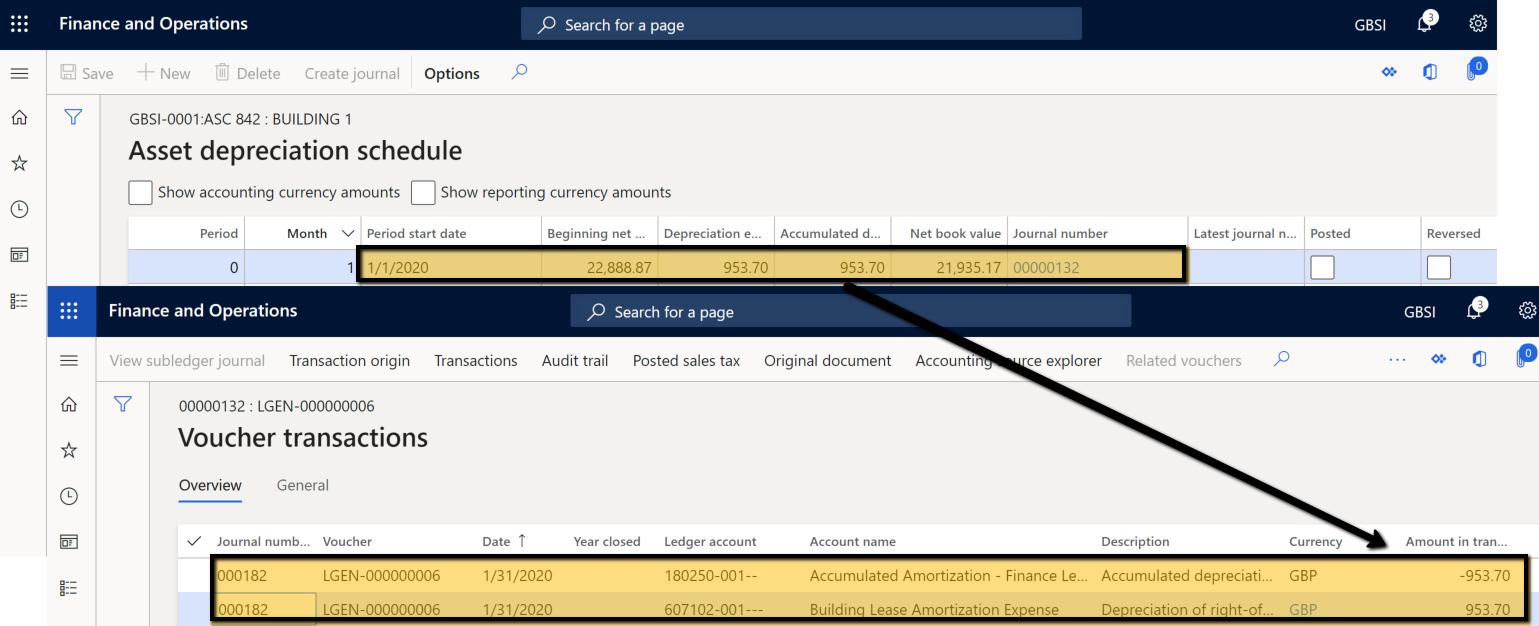

Valitun vuokrasopimustunnuksen poistotapahtumat näkyvät Omaisuuden poistosuunnitelma -sivulla.

Alkuperäinen kirjaus, kumuloituntu poisto ja omaisuuden saldo näkyvät Käyttöoikeusomaisuuserän tapahtumat -sivulla.

Alkuperäinen kirjaus, vuokran korko, vuokra ja vuokravelan saldo näkyvät Vuokravelan tapahtumat -sivulla.