Úvod k leasingu majetku

Tento článek popisuje schopnost leasingu majteku a prochází jednotlivými kroky pro vytvoření leasingu majetku a zobrazení informací o těchto leasinzích. Tento článek také definuje terminologii použitou v uživatelském rozhraní a dokumentaci. Leasing majetku je pokročilou schopností pro správu, sledování a automatizaci finančních transakcí pro pronajaté majetky (aktiva) v Microsoft Dynamics 365 Finance. Leasingu majetku vyhovuje mezinárodním účetním standardům (IFRS 16) a normám US GAAP (ASC 842). Leasing majetku zachycuje a zpracovává informace o leasinzích a pomáhá vygenerovat položky deníku v rámci celého životní cyklu leasingu od počátečního uznání, přes měsíční položky deníku, po snížení hodnoty a ukončení leasingu. Leasing majetku je možné bezproblémově integrovat s dalšími komponentami Dynamics 365 Finance, včetně Dlouhodobého majetku, Závazků a Hlavní knihy.

Než můžete použít tuto funkci, musíte ji zapnout ve Správě funkcí. V pracovním prostoru Správa funkcí vyhledejte a vyberte Leasing majetku a klikněte na Zapnout.

Další informace o účetních standardech naleznete v tématu Standardní dokumentace pro IFRS 16 a US GAAP ASC 842.

Prvky leasingu majetku

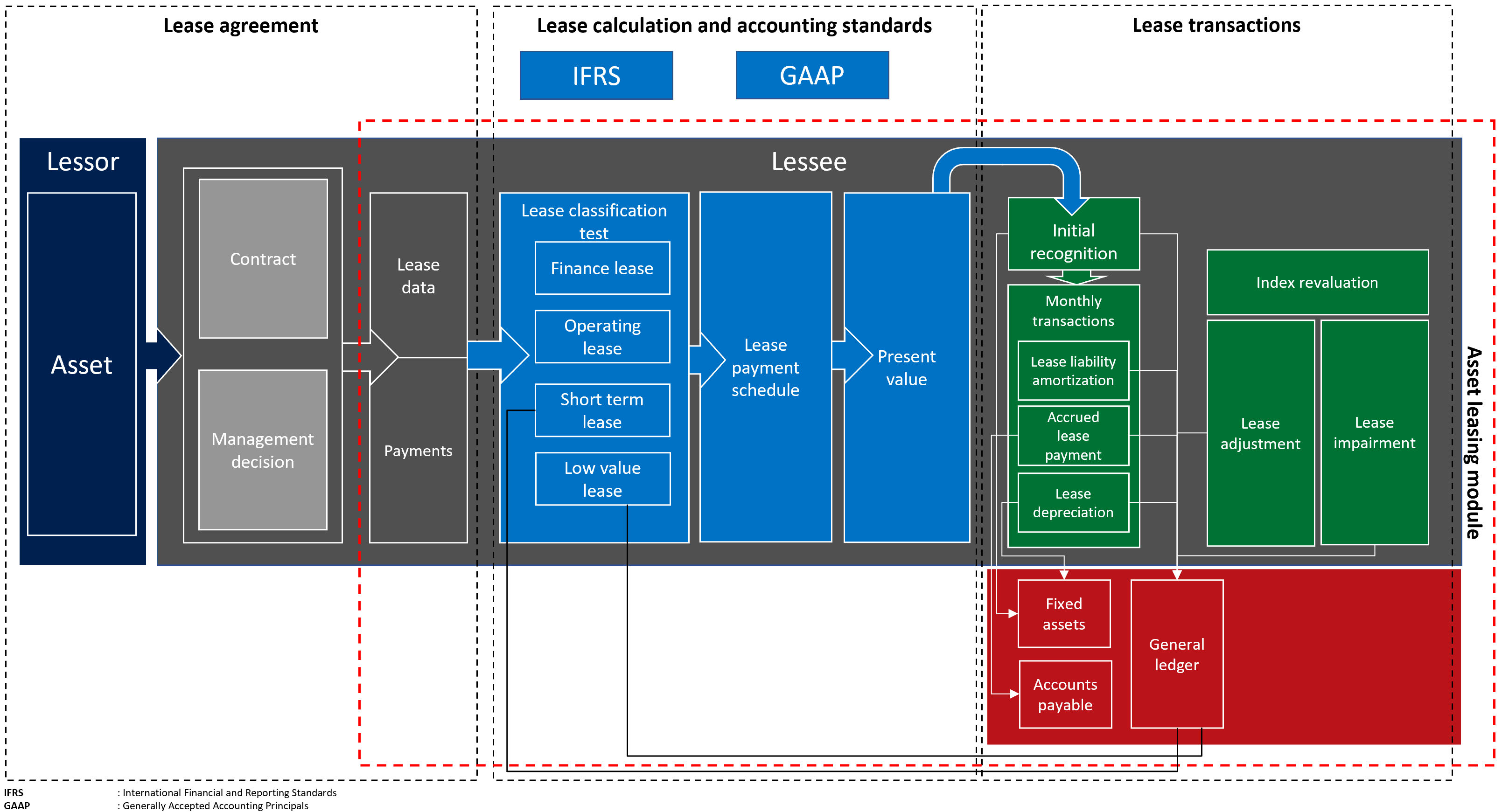

Následující diagram ukazuje hlavní prvky obchodního procesu pro leasingy.

Pronajatý majetek obsahuje následující hlavní součásti:

leasing smlouva – pronajímatel vlastní majetek a souhlasí s nájemce leasing majetek na určité období výměnou za pravidelné platby leasing. Kromě právní smlouvy mezi pronajímatelem a nájemcem zachycuje leasingová smlouva rozhodnutí o řízení, jako je pravděpodobnost uplatnění možnosti prodloužení a převod vlastnictví.

leasing výpočet a klasifikace podle účetního standardu - Výpočet a klasifikace leasing identifikují účetní standard, který bude použit při počátečním a následném ocenění, a také klasifikační test, který určuje, jaký bude typ leasing. Leasing může být finanční leasing, operativní leasing, krátkodobý leasing nebo leasing majetku s nízkou hodnotou. Je vypočítána čistá současná hodnota budoucích minimálních leasingových splátek pro účely ocenění a klasifikace.

leasing transakce majetek leasing podporuje prvotní vykázání používaný majetek u leasingů v rozvaze a také následné ocenění u rozvahových leasingů nebo podrozvahových leasingů. Transakce počátečního uznání měří čistou současnou hodnotu budoucích minimálních leasingových splátek. Tato data se používají k určení hodnoty počátečního používaného majetku a leasingového závazku, které ovlivňují rozvahu organizace. Následné měření měsíčních leasingových transakcí zahrnuje kumulaci úroků z leasingového závazku, což zvyšuje leasingový závazek. Měří také narůstání leasingových splátek, které snižují leasingový závazek a které budou následně zaplaceny pronajímateli. Součástí měření je také amortizace používaného majetku.

U mimorozvahových leasingů jsou vypočítány lineární náklady na leasing, podle toho, která hodnota je nižší: ekonomická životnost majetku nebo doba trvání leasingu. Úpravy leasingu měří úpravy smlouvy, jako je prodloužení nebo rozšíření leasingu, a transakci snížení hodnoty, která využívá používaný majetek pro nevratné náklady.

Leasing majetku se dá integrovat s hlavní knihou, aby se zajistilo, že všechny zaúčtované leasingové transakce aktualizují vaši účtovou osnovu. Leasing majetku se dá integrovat se závazky, aby bylo možné sledovat faktury pronajímatele v závazcích a odtud přijímat budoucí platby. Integrace s dlouhodobými majetky sleduje leasingy v registru dlouhodobých majetků a účtovat transakce s používaným majetkem z dlouhodobých majetků, včetně počátečního uznání, odpisů a snížení hodnoty majetku.

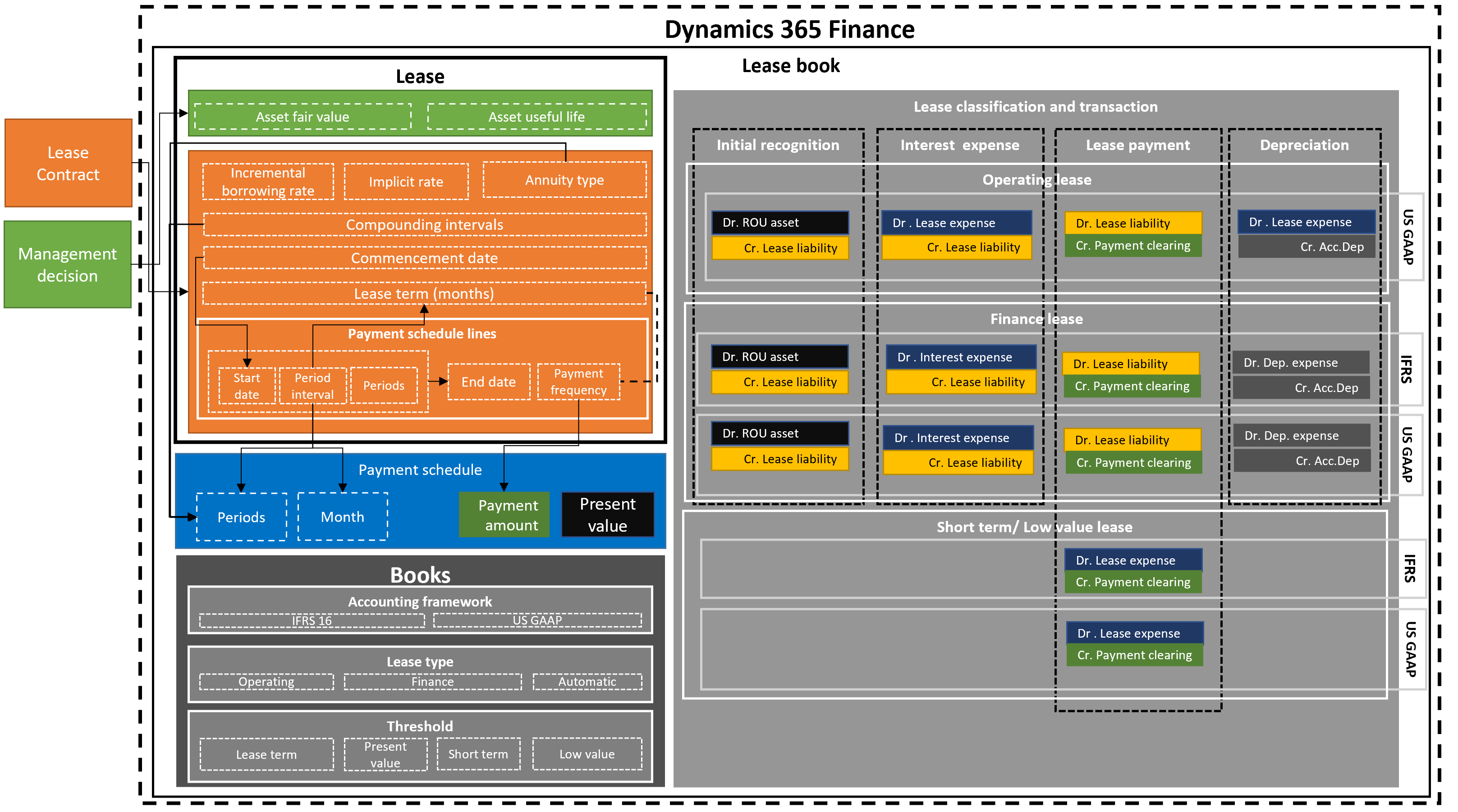

Součásti leasingu majetku

Leasing majetku mapuje informace o leasingu, platební kalendáře, data zahájení a ukončení a frekvenci splátek. Automatizuje také výpočty čisté současné hodnoty, měsíčních splátek leasingu, úroků a amortizace leasingu. Systém provádí klasifikační testy leasingu, a to v závislosti na konfiguraci. Jsou vytvářeny a zaúčtovány příslušné leasingové transakce na základě rámce definovaného v účetním standardu, který používáte.

Následující diagram ukazuje leasingovou knihu, leasing, vypočítaný platební kalendář, klasifikační testy leasingů a leasingových knih a odpovídající účetní transakce.

leasing kniha - Kniha leasing obsahuje všechny informace o leasing smlouvě, jako jsou leasing podmínky, reálná hodnota a leasing platby. Zahrnuje také účetní standard, který používáte, typ leasingu a prahové hodnoty, které jsou zohledněny v klasifikačním testu leasingu. Leasingová kniha také obsahuje leasingové transakce, které byly zaúčtovány do hlavní knihy.

leasing - leasing nese majetek leasing informace, které představují základ leasingu majetek, leasing zdrojem informací je leasing smlouva a rozhodnutí o řízení, která jsou prováděna mimo Dynamics 365 Finance. Reálná hodnota majetku je cena, která by byla zaplacena za majetek v transakci k datu měření. Tato hodnota závisí na typu majetku, tržních podmínkách a dalších kritériích, která lze při hodnocení zohlednit. Reálná hodnota majetku je zohledněna v rovnici klasifikačního testu.

majetek očekávaná doba použitelnosti - Představuje zbývající období očekávaná doba použitelnosti majetek od leasing data zahájení. Očekávaná doba použitelnosti majetku je zohledněna v rovnici klasifikačního testu. Liší se od očekávané doby použitelnosti definované v dlouhodobém majetku.

přírůstková výpůjční úroková sazba - Jedná se o úrokovou sazbu použitou k výpočtu čisté současné hodnoty. K výpočtu čisté současné hodnoty leasingových splátek se použije implicitní sazba, pokud je definována v datech leasingu. Pokud implicitní sazba není definována, použije se přírůstková výpůjční úroková sazba.

anuita typ - Jedná se o leasingová splátka splatný buď na začátku platebního období, nebo na konci období. Může to být platba předem nebo splatná anuita (na začátku období splátky leasingu) nebo běžná anuita (na konci období splátky leasingu).

První měsíc se bude považovat za období číslo nula pro platbu předem; první měsíc se bude považovat za období číslo jedna pro nedoplatek splátky.

Interval skládání - Představuje počet období, kdy se úrok skládá za rok. Může to být měsíčně (12 období ročně), čtvrtletně (čtyři období ročně), pololetně (dvě období ročně) nebo ročně (jedno období ročně). Počet období je zohledněn při výpočtu čisté současné hodnoty.

Datum zahájení – Jedná se o datum, kdy pronajímatel zpřístupní majetek pro použití nájemce. Všechny výpočty a transakce leasingu jsou založeny na datu zahájení. Datum zahájení by mělo být na začátku období (prvního měsíce), aby byla zajištěna přesnost následných výpočtů. Můžete použít pole Datum podpisu smlouvy a zadat skutečné datum podpisu smlouvy.

doba trvání leasingu - Jedná se o délku období leasing v měsících.

Poznámka

Definice doby trvání leasingu je založena na počtu období, neboli intervalů, v řádcích platebního kalendáře. Definovaný počet intervalů bude převeden na měsíce.

Řádek platebního kalendáře – zachycuje leasing plateb za období. Rovněž specifikuje, zda bude uplatněno prodloužení a zahrnuto do počátečního měření používaného majetku a leasingového závazku. Můžete definovat počáteční datum leasingových splátek a intervaly období, které představují délku leasingu, což mohou být dny, měsíce nebo roky.

Frekvence plateb - Označuje, zda je platba měsíční, čtvrtletní, pololetní nebo roční. Koncové datum se počítá automaticky na základě počátečního data a počtu zadaných období.

Platební kalendář – vypočtená čistá současná hodnota založená na době, na kterou se vztahují platby leasing, výši plateb, složených obdobích a typu anuita.

Období - Jedná se o leasing období, která odrážejí složený vnitřní a anuita typ. Interval skládání určuje, jak jsou období rozdělena. Můžete nastavit následující složené intervaly:

- Měsíčně, 12 období ročně

- Čtvrtletně, čtyři období ročně

- Pololetně, dvě období ročně

- Ročně, jedno období ročně

První období začíná obdobím nula, pokud je typ anuity splatná anuita. Jinak první období začíná jedničkou, pokud je typ anuity nedoplatek splátky.

- Měsíce - Udává počet kalendářních měsíců po dobu trvání leasing. Částka platby je splatná částka, jak je definována ve frekvenci plateb. Vypočítaná čistá současná hodnota je leasingová splátka založená na čisté současné hodnotě za období, složené intervaly a přírůstkovou výpůjční úrokovou sazbu.

Poznámka

Čistá současná hodnota se počítá na základě rovnice diskontovaného peněžního toku.

Knihy - Toto je předem nakonfigurované nastavení spojené s každým leasing. Kniha definuje použitý účetní standard, typy leasingu a prahovou hodnotu, která se používá jako základ pro klasifikační testy. Klasifikační testy se používají k automatickému určení typu leasingu.

Účetní rámec – zobrazuje vybraný účetní standard, buď IFRS 16, nebo ASC 842, který podporujete. Účetní standard je určen v knize, která je přidružena k leasingu. Účetní standard určí účty hlavní knihy, které jsou uvedeny v profilu účtování.

leasing typy - Označuje, který z těchto dvou typů zapůjčení bude použit, buď finanční leasing nebo operativní leasing. V rámci finančního leasingu jsou rizika a odměny související s pronajatým majetkem převedeny na nájemce. V rámci operativního leasingu rizika a odměny související s pronajatým majetkem zůstávají pronajímateli. Třetí možností je automatická identifikace typu leasingu, ať už finančního nebo operativního, na základě definovaných prahových hodnot v knize. Tato automatická identifikace se provádí během testu reklasifikace leasingu.

Prahové hodnoty – používají se v klasifikačních testech leasing k určení, zda je majetek klasifikován jako jeden z následujících:

doba trvání leasingu - Procento očekávaná doba použitelnosti, které má být použito v klasifikačním testu. Leasing je klasifikován jako finanční, pokud je typ leasingu nastaven na automatický a je-li doba trvání leasingu na očekávanou dobu použitelnosti majetku větší než nebo rovna procentu zde definovanému.

Čistá současná hodnota - Procento reálná hodnota majetek použité v klasifikačním testu. Leasing je klasifikován jako finanční, pokud je typ leasingu nastaven na automatický a je-li čistá současná hodnota budoucích leasingových splátek na reálnou hodnotu majetku větší než nebo rovna procentu zde definovanému.

Krátkodobá leasing - Pokud je doba trvání leasingu menší nebo rovna definované hodnotě, je leasing klasifikován jako krátkodobý leasing.

Nízká hodnota - Pokud je majetek reálná hodnota menší nebo roven definované hodnotě, je leasing klasifikován jako leasing aktiv s nízkou hodnotou.

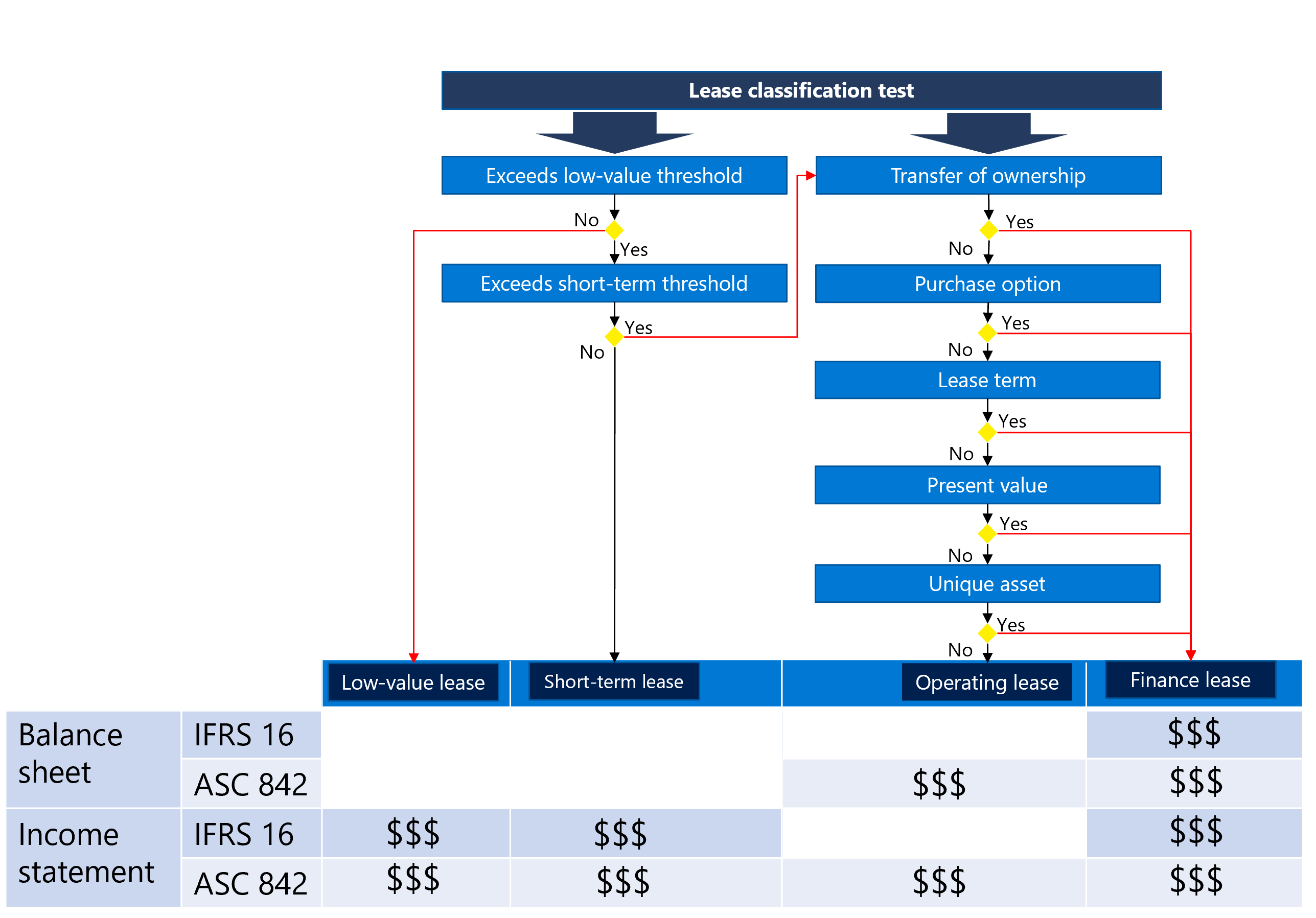

leasing klasifikace a transakce - Klasifikace leasing je automatizovaný proces klasifikace leasingů na základě definovaných prahových hodnot v knihách kromě dalších kritérií klasifikačního testu, aby se zjistilo, zda je leasing finanční leasing, operativní leasing, krátkodobý nájem nebo leasing s nízkou hodnotou. To se také identifikuje, zda je dodržen proces odložené splátky.

Klasifikační testy zahrnují převod vlastnictví, možnost nákupu, dobu trvání leasingu, čistou současnou hodnotu a unikátní majetek. Následující diagram ilustruje klasifikační testy leasingu.

Každý typ leasingu zpracovává účetnictví odlišně pro různé leasingové transakce. Transakce zahrnují počáteční uznání, úrokové náklady, splatnost leasingové splátky a odpisy leasingu a jsou založeny na účetních standardech, které používáte (IFRS 16 nebo ASC 842). Účty hlavní knihy jsou definovány v profilu účtování leasingu pro každý typ transakce a účetní rámec.

Leasingové transakce s majetkem

Počáteční uznání

Počáteční uznání pronajatého aktiva využívá vypočtenou čistou současnou hodnotu, aby ji bylo možné vykázat v rozvaze. Účetní položka je generována automaticky. Tato transakce odečte z účtu používaného majetku a připíše na účet závazku z operativního leasingu následujícím způsobem. Pokud je k leasingu přidružen dlouhodobý majetek, položka počátečního uznání se projeví jako pořízení dlouhodobého majetku. V této situaci musíte definovat profil účtování dlouhodobého majetku, abyste mohli účtovat na účet používaného majetku.

Poznámka

Operativní leasing podporuje pouze US GAAP ASC 842.

| Typ | Debet | Kredit |

|---|---|---|

| Operativní leasing podle US GAAP | Používaný majetek | Závazek z operativního leasingu |

| Finanční leasing podle IFRS a US GAAP | Používaný majetek | Pasiva finančního leasingu |

Amortizace leasingového závazku (úrokové náklady)

Úrok z leasingu se zjišťuje výpočtem úroku z počátečního zůstatku leasingu, leasingové splátky za období, úrokové výpůjční sazby a složených intervalových období za rok. Výše úroku zvyšuje účet závazku z operativního leasingu připsáním na něj, což se projeví v rozvaze organizace. Transakce rovněž zahrnuje debetní zápis na účet úrokových nákladů, který se odráží ve výkazu zisku a ztrát u finančního leasingu, a na účet nákladů na leasing u operativního leasingu.

| Typ | Debet | Kredit |

|---|---|---|

| Položka závazku z operativního leasingu podle US GAAP ASC 842 | Výdaje leasingu | Závazek z operativního leasingu |

| Položka závazku z finančního leasingu podle IFRS a US GAAP | Výdaje na úroky | Pasiva finančního leasingu |

Časově rozlišená leasingová splátka

Časově rozlišená leasingová splátka je uznána jako budoucí splátka leasingu, která má být zpracována jako platební transakce z bankovních nebo peněžních účtů. Splatná leasingová splátka snižuje leasingový závazek odečtením (debetováním) z účtu leasingového závazku oproti tomu, zda je dílčí hlavní kniha dodavatele v případě pronajímatele definována jako dodavatel, nebo zaúčtováním kreditní strany na účet hlavní knihy splatných směnek, poté bude platba provedena proti kterémukoli dodavateli nebo splatným směnkám.

| Typ | Debet | Kredit |

|---|---|---|

| Operativní leasing podle US GAAP | Závazek z operativního leasingu | Závazek dodavatele (dílčí hlavní kniha) / Splatné směnky |

| Finanční leasing podle IFRS a US GAAP | Pasiva finančního leasingu | Závazek dodavatele (dílčí hlavní kniha) / Splatné směnky |

Odpis majetku

Používaný majetek se odepisuje podle toho, co je menší – očekávaná doba použitelnosti majetku nebo doba trvání leasingu. Metoda výpočtu odpisů pro operativní leasing podle US GAAP (ASC 842) je založena na rozdílu mezi lineárním nákladem na leasing a částkou úroku. Odpisy u finančního leasingu se počítají standardní lineární metodou. Odpisy leasingu ovlivňují výkaz zisků a ztrát odečtením úrokových nákladů. Rozvaha je ovlivněna připsáním na naakumulovaný účet používaného majetku pro finanční leasing. Pokud je leasing spojen s dlouhodobým majetkem, odpisové transakce budou provedeny pouze z modulu dlouhodobého majetku.

| Typ | Debet | Kredit |

|---|---|---|

| Operativní leasing podle US GAAP | Výdaje leasingu | Kumulované odpisy používaného majetku |

| Finanční leasing podle IFRS a US GAAP | Odpisy nákladů na používaný majetek | Kumulované odpisy používaného majetku |

Krátkodobý leasing

Krátkodobý leasing je uznán jako náklad, který ovlivní výsledovku organizace. Vygenerovaná splatná leasingová splátka je odečtena z účtu výdajů na leasing a připsána na účet splatných směnek nebo dílčí hlavní knihy dodavatele.

| Typ | Má dáti | Dal |

|---|---|---|

| Položka krátkodobého nájmu podle IFRS a US GAAP | Výdaje leasingu | Závazek dodavatele (dílčí hlavní kniha) / Splatné směnky |

Leasing aktiv s nízkou hodnotou

Leasing aktiv s nízkou hodnotou je uznán jako náklad, který ovlivní výsledovku organizace. Vygenerovaná splatná leasingová splátka je odečtena z výdajů na leasing a připsána ke splatným směnkám nebo dílčí hlavní knize dodavatele.

| Typ | Má dáti | Dal |

|---|---|---|

| Položka leasingu aktiv s nízkou hodnotou podle IFRS a US GAAP | Výdaje leasingu | Závazek dodavatele (dílčí hlavní kniha) / Splatné směnky |

Přecenění indexu

Toto je účet leasingu majetku pro variabilní leasingové splátky měřený indexovou sazbou. Změny v leasingových splátkách způsobené kolísáním indexové sazby představují úpravu leasingu podle IFRS 16. Leasingový závazek a používaný majetek budou upraveny tak, aby zohledňovaly nové platby.

| Typ | Debet | Kredit |

|---|---|---|

| Položka přecenění indexu podle IFRS v případě zvýšení | Používaný majetek | Závazek z operativního leasingu |

| Položka přecenění indexu podle IFRS v případě snížení | Závazek z operativního leasingu | Používaný majetek |

Pokud se platby změní z důvodu změny indexové sazby, změní se pouze variabilní platby, jestliže nedojde k dalším změnám peněžních toků, například ke změně leasingových podmínek souvisejících s úrokovými sazbami podle US GAAP ASC 842.

Úprava leasingu

Leasing majetku umožňuje upravit leasingy, pokud dojde ke změně podmínek leasingu, prodloužení leasingu nebo pokud existují další okolnosti, za kterých leasing vyžaduje úpravu. Úpravy leasingu jsou zaúčtovány za účelem zvýšení nebo snížení používaného majetku a leasingového závazku. Proces úpravy přebírá přenesené konečné zůstatky amortizace závazků a zůstatek majetku k datu úpravy. Když je leasing propojen s dlouhodobým majetkem, úprava používání je zaúčtována pomocí ID, které je přiřazeno v dlouhodobém majetku.

| Typ | Má dáti | Kredit |

|---|---|---|

| Položka úpravy leasingu pro IFRS a US GAAP v případě zvýšení | Používaný majetek | Závazek z operativního leasingu |

| Položka úpravy leasingu pro IFRS a US GAAP v případě snížení | Závazek z operativního leasingu | Používaný majetek |

Snížení hodnoty leasingu

To představuje přenesení snížení zůstatku používaného majetku. Určete částku snížení hodnoty, datum transakce a zbývající období. Zbývající používaný majetek je odepisován lineárně. Logika snížení hodnoty leasingu zohledňuje hodnotu přenesení majetku, která existuje v plánu odpisu majetku.

| Typ | Debet | Kredit |

|---|---|---|

| Položka snížení hodnoty pro IFRS a US GAAP | Výdaje snížení hodnoty | Používaný majetek |

Poznámka

Pokud je leasing spojen s dlouhodobým majetkem, mělo by se snížení hodnoty leasingu zaúčtovat z dlouhodobého majetku, protože odpisy majetku se spouští z modulu dlouhodobého majetku.

Transakce v duální měně leasing mohou být zaúčtovány v jiné měně, než je zúčtovací měna a měna vykazování. Směnný kurz měny je definován v hlavní knize k datu zahájení. Směnné kurzy můžete změnit nastavením pole Pevná sazba na Ano při vytváření leasingu. Když zadáte leasingové transakce, počáteční uznání a následné odpisové transakce používají směnný kurz k datu zahájení. Při následných platebních a úrokových transakcích se použije aktuální aktivní směnný kurz.

Vytvoření leasingu majetku

Při vytváření nového leasingu postupujte takto:

Chcete-li používat Leasing majetku, zapněte ho v pracovním prostoru Správa funkcí. V pracovním prostoru Správa funkcí vyberte Vše. Vyberte Leasing majetku a poté vyberte Povolit nyní.

Přejděte na Leasing majetku > Společné > Shrnutí leasingu. Na pevné záložce Obecné zadejte povinná pole.

- leasing podrobnosti

- majetek očekávaná doba použitelnosti (měsíce)

- leasing skupina

- přírůstková výpůjční úroková sazba (%)

- Interval skládání

- Typ anuita

- Měna

- Datum zahájení

Přejděte na pevnou záložku Řádky platebního kalendáře a zadejte platební řádek, poté vyberte Vytvořit plány.

Vyberte Knihy.

Na záložce s náhledem Obecné. Vypočítají se hodnoty Počáteční používaný majetek a Leasingový závazek.

Na pevné záložce Klasifikační test leasingu zkontrolujte hodnotu Typ leasingu.

Automatický Typ leasingu je klasifikován na základě kritérií, která jsou definována na stránce Knihy.

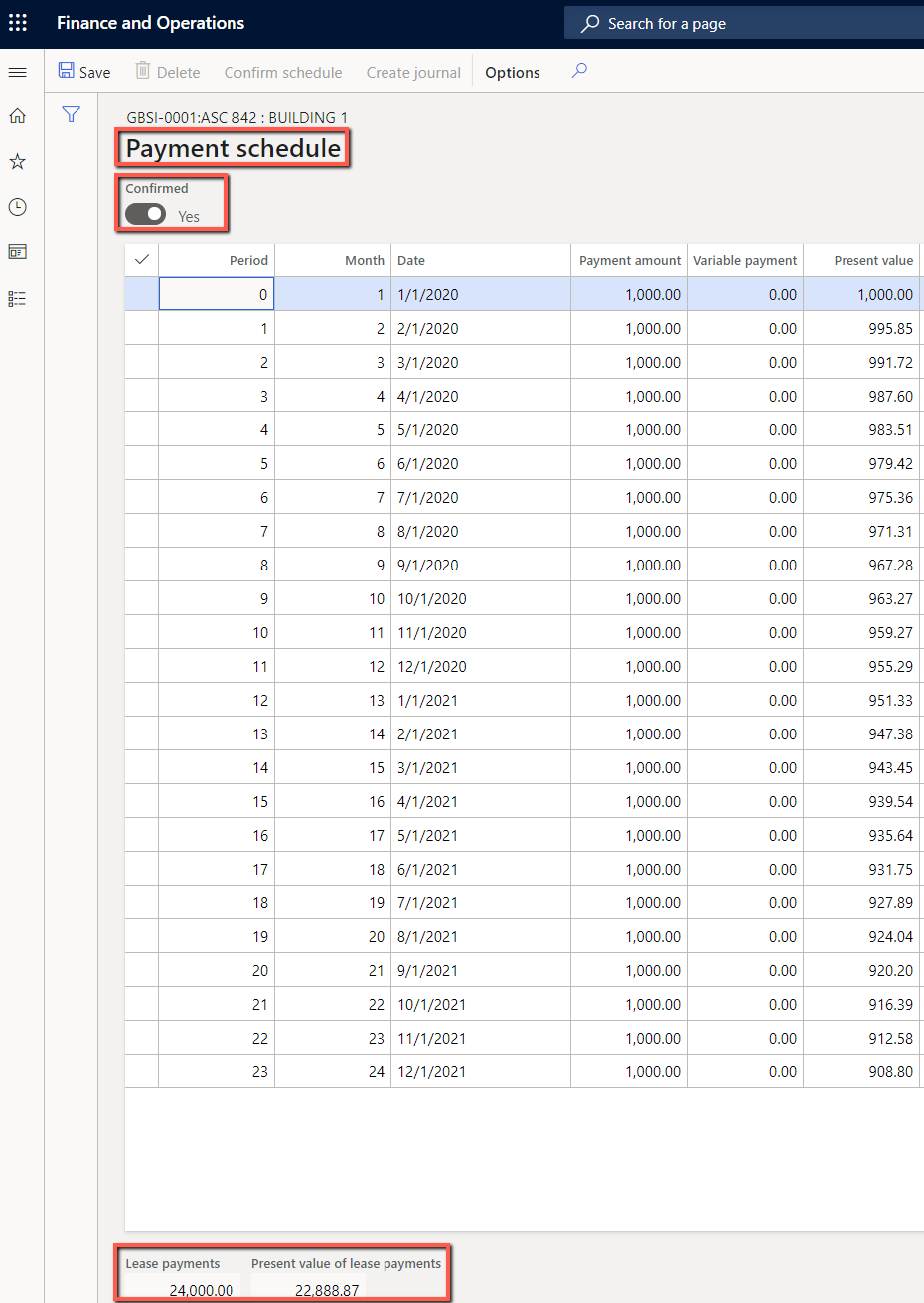

Přejděte na Platební kalendář pod oddílem Funkce.

Stránka Platební kalendář uvádí budoucí platební kalendáře pro ID leasingu. Vyberte Potvrdit kalendář, abyste mohli zaúčtovávat transakce Počáteční uznání.

Vyberte Počáteční uznání a vytvořte deník počátečního uznání.

Vyberte Deníky leasingu majetku a zaúčtujte transakci počátečního uznání.

V platebním kalendáři otevřete podrobnou stránku se seznamem transakcí používaného majetku.

Plán amortizace leasingového závazku zobrazuje částku úroku vypočítanou pro každé období.

Vytvořte deník a přejděte na Deníky leasingu majetku. Plán amortizace leasingového závazku se také zobrazuje v úrokových transakcích.

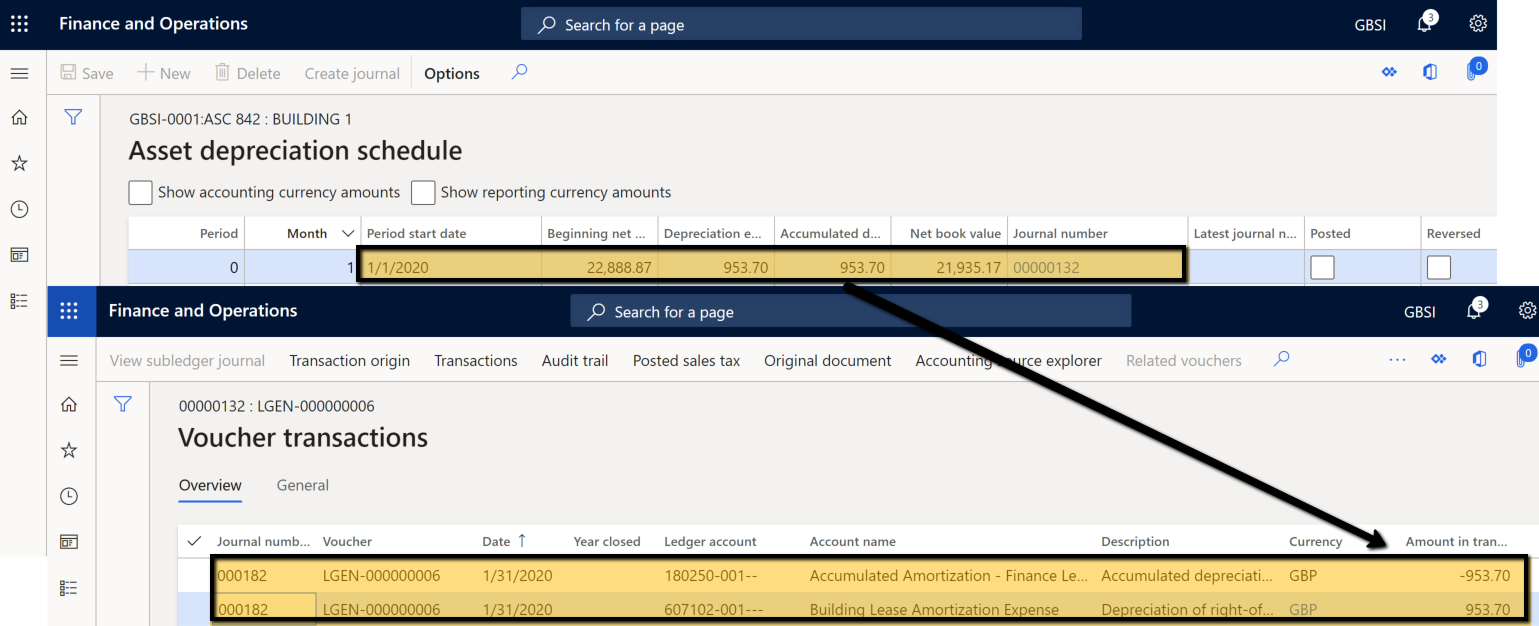

Stránka Plán odpisu majetku zobrazuje odpisové transakce pro vybrané ID leasingu.

Stránka Transakce používaného majetku uvádí počáteční uznání, akumulované odpisy a zůstatek majetku.

Stránka Transakce leasingového závazku zobrazuje počáteční uznání, splátky úroků z leasingu, splátky leasingu a zůstatek leasingového závazku.